1.4. Экономическая оценка технологического процесса

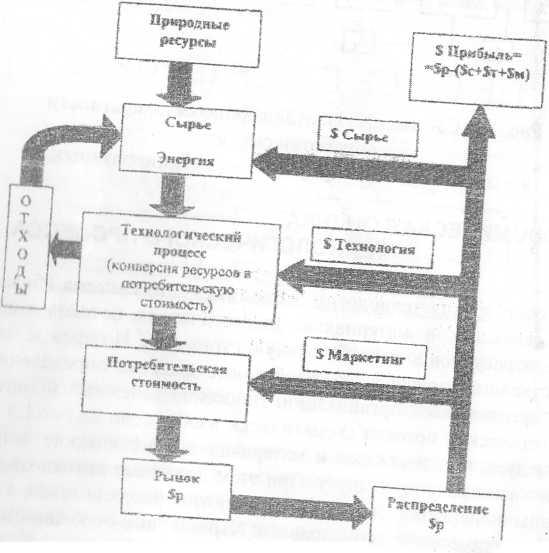

С точки зрения технологии экономика – это система сбалансированных денежных и материально-энергетических потоков конверсии природных ресурсов в потребительную стоимость. Но прежде чем начнет действовать производство, необходимо вложить определенные денежные средства всей организации. Движение денежных и материально-энергетических потоков схематически изображено на рис.1.4. Из рисунка следует, что денежные и материально-энегетические потоки направлены навстречу друг другу. При этом денежные потоки опережают материально-энергетические. Денежный поток рассредоточен, а материально-энергетический однонаправлен. Характерные особенности приведенной схемы:

1) денежные и материально-энергетические потоки направлены навстречу друг другу. При этом денежные потоки опережают материально-энергетические, играя роль инфраструктуры производства;

2) трансформация природных ресурсов (сырья) в потребительскую стоимость происходит на стадиии технологического превращения;

3) рациональное использование природных ресурсов, эффективность природоохранных мероприятий и экономическая эффективность системы конверсии зависят от научно-технического уровня технологического процесса.

Показатель экономической эффективности технологического процесса должен учитывать все виды затрат. Таким обобщающим показателем является себестоимость продукции – одна из важнейших экономических категорий.

Рис.1.4. Система экономики: денежные и материально энергетические потоки конверсии природных ресурсов в потребительскую стоимость

Себестоимость – это совокупность материальных и трудовых затрат предприятия на изготовление и реализацию продукции, выраженных в денежной форме. Затраты предприятия, непосредственно связанные с производством, называются фабрично-заводской себестоимостью продукта. Основные статьи затрат, из которых слагается фабрично-заводская себестоимость продукции: 1) сырье, полуфабрикаты и основные материалы, непосредственно участвующие в химических процессах производства; 2) топливо и энергия для технологических целей; 3) заработная плата основных производственных рабочих; 4) амортизация – отчисления на возмещение износа основных производственных фондов: зданий, сооружений, оборудования и др.; 5) цеховые расходы, включая затраты на содержание и текущей ремонт основных производственных фондов (в том числе заработную плату вспомогательных и ремонтных рабочих, а также заработную плату административно-управленческого персонала цеха, расходы на охрану труда и технику безопасности); 6) общезаводские расходы.

С себестоимости основного продукта обычно снимается стоимость побочных продуктов, получаемых из того же сырьтя. Соотношение затрат по статьям себестоимости различно для отдельных производств.

Изучение структуры себестоимости продукции необходимо для выявления резервов производства и интенсификации технологических процессов. Важнейшим резервом снижения себестоимости продукции при высоком ее качестве является рациональное и экономное использование сырья, материалов, топлива, энергии и высокопроизводительной техники. Совершенствование техники и технологии должно способствовать снижению себестоимости и увеличению выпуска высококачественной продукции.