3. Класифікація рахунків

Бухгалтерські рахунки є і носіями облікової інформації і знаряддям її одержання, накопичення з метою подальшого використанн для здійснення контролю, складання звітності, проведення аналізу. Насьогодні підприємства, установи і організації всіх організаційно-правових форм і форм власності (крім бюджетних установ і банківських структур) застосовують План рахунків бухгалтерського обліку активів, капіталу, зобовязань і господарських операцій підприємств і організацій, в якому передбачено понад 80 синтетичних рахунків. Це дає змогу рахунки з однаковими ознаками об’єднати у відповідні групи і з’ясувати, які показники можна отримати за допомогою такого групування.

Рахунки класифікуються за різними ознаками:

за об’єктами обліку (відповідно до розділів активу і пасиву баланса);

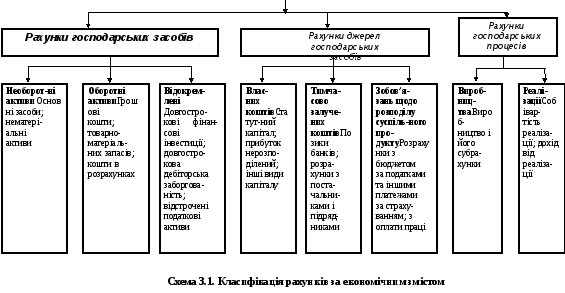

- за економічним змістом (для об’єднання рахунків у певні групи за їх економічною однорідністю, тобто залежно від того, що саме обліковується на цих рахунках);

Оскільки об’єктами обліку є наявні засоби підприємства, господарські процеси та джерела утворення засобів, то й рахунки за їх економічним змістом цілком закономірно групуються за названими розділами.

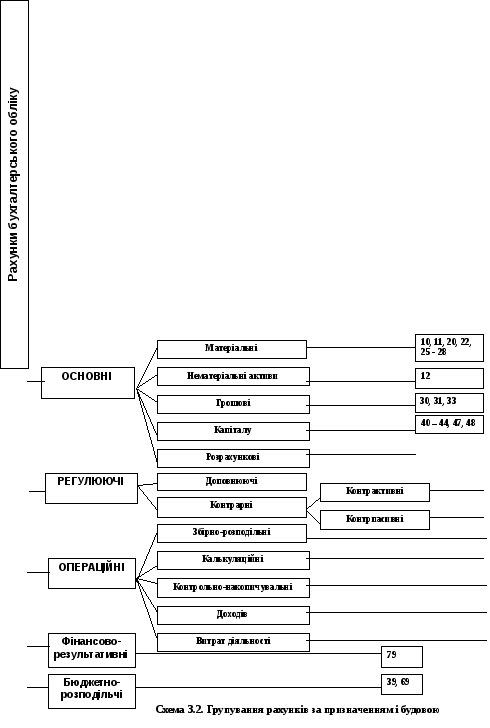

за призначенням та побудовою (необхідно знати не тільки, що саме обліковується на відповідних рахунках, а й як це відображається, як формується відповідна облікова інформація. Рахунки ділять на основні, регулюючі, операційні, бюджетно-розподільні, фінансово-результативні. Класифікація рахунків наведена на схемах 1, 2, 3.

|

РАХУНКИ ЗА ЕКОНОМІЧНИМ ЗМІСТОМ |

16, 34, 36, 37, 50-55,

60-68

72, 73, 75, 76, 78, 79,

90,92

13, 38

45, 46

91

15, 23, 24

92, 93

70 -75

90, 95-99

Рахунки за структурою

Схема 3.4. Види діяльності

4. План рахунків бухгалтерського обліку

План рахунків – це перлік рахунків і схем реєстрації і групування на них фактів фінансово-господарвської діяльності (кореспонденція рахунків) в бухгалтерськоу обліку

В ньому по десятичній системі приведені коди (номери) і найменування синтетичних рахунків (рахунків 1 порядку) і субрахунків (рахунків 2 порядку).

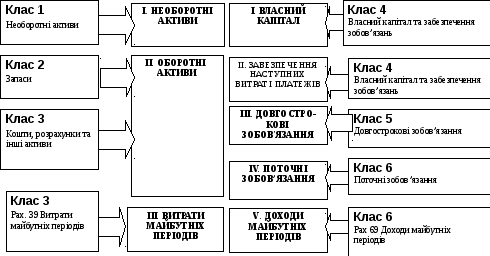

Рахунки, по яких обліковуються однорідні види активів і зобов'язань об'єднані у відповідні класи. Таких класів 10, кожен з них має кодове значення: від 0 до 9.

Першою цифрою коду визначено клас рахунків.

Другою - номер синтетичного рахунку.

Третьою - номер субрахунку.

Субрахунки використовуються підприємствами із необхідності в управлінні, контролі і аналізу у звітності. Вони можуть доповнюватись новими субрахунками цього плану, але не більше ніж з 4 –5 цифр.

Структуру коду рахунку можна представити у вигляді:

-

Рахунки 1 порядку

Рахунки 2 порядку

2

0

1

клас

рахунок

субрахунок

Запаси

Виробничі запаси

Сировина і матеріали

Рахунки класів 0 - 7 обов'язкові для всіх підприємств, рахунки класу 9 ”Витрати діяльності” повинні застосовуватись усіма підприємствами, окрім суб'єктів малого підприємництва і інших підприємств, що не займаються комерційною діяльністю., які за власним рішенням можуть використовувати лише рахунки класу 8. “Витрати за елементами”.

Всі рахунки поділяються на рахунки:

Фінансового обліку.

Управлінського обліку.

Рахунки фінансового обліку поділяються на:

реальні (балансові) 1 – 6 класи.

номінальні (рахунки доходів і витрат за видами діяльності) 7 – 9 класи.

Структура Плану рахунків максимально пристосована до форм фінансової звітності.

По залишках на балансових рахунках на дату балансу складається Баланс .

Рахунки 1-3 класів - активні. На них відображається збільшення або зменшення господарських засобів. Залишки з цих рахунків на дату балансу переносяться в Актив балансу.

Виключеннямє рахунки 13 "Знос необоротних активів", 38 "Резерв сумнівних боргів". Вони є контрактивними. Інформація на них відображається за правилом пасивного рахунку. Залишки з них заносяться в Актив балансу зі знаком "мінус"

Рахунки 4-6 класів - пасивні. На них відображається збільшення або зменшення капіталу і зобов'язань. Залишки з цих рахунків на дату балансу переносяться в Пасив балансу.

Виключенням є рахунок 46 "Неоплачений капітал". Він є контрпасивним. Інформація на ньому відображається за правилом активного рахунку.В баланс залишок заноситься в пасив зі знаком "мінус".

По оборотах за рахунками доходів і витрат складається Звіт про фінансові результати.

На рахунках 7 класу обліковуються доходи. Інформація на них відображається за правилом пасивного рахунку Збільшення доходів відображається по кредиту цих рахунків, а їх списання - по дебету.

На рахунках 8,9 класів обліковуються витрати. Інформація на них відображається за правилом активного рахунку. Збільшення витрат відображається по дебету цих рахунків, а їх списання - по кредиту.

Рахунки класу 9 “Витрати діяльності” ведуться усіма підприємствами, крім суб’єктів малого підприємництва, а також інших організацій, діяльність яких не направлена на ведення комерційної діяльності, з відкриттям за власним рішенням для обліку витрат рахунки 8 класу “Витрати за елементами”. Малі підприємства і інші організації, діяльність яких не направлена на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням тільки рахунків 8 класу.

Забалансові рахунки (клас 0) застосовуються для обліку цінностей, що тимчасово пербувають на території підприємства і йому не належать. По забалансових рахунках кореспонденція рахунків не складається. До них належать орендовані необоротні активи, активи на відповідальному зберіганні (устаткування, прийняте для монтажу; матеріали, прийняті для переробки; матеріальні цінності на відповідальному зберіганні; товари, прийняті на комісію тощо). Ці активи обліковуються на балансі тих підприємств, яким вони належать.

Відмінною особливістю забалансових рахунків є те, що вони не кореспондують ні між собою, ні з балансовими рахунками, правило подвійного запису на них не поширюється; господарські операції на забалансових рахунках відображаються одинарним записом: тільки по дебету або тільки по кредиту відповідного рахунка. Тобто, при прийнятті об'єкта на облік забалансовий рахунок тільки дебетується (без кредитування іншого рахунка), а при вибутті - кредитується (без дебетування іншого рахунка). Наприклад, при прийнятті основних засобів в операційну оренду орендар робить запис тільки на дебеті рахунка «Орендовані необоротні активи», а при поверненні їх орендодавцю - тільки на кредит цього рахунка.

Схема забалансових рахунків

|

Дебет |

Кредит |

|

Сальдо - вартість активів, що тимчасово перебувають у підприємстві (але не належать йому) Оборот - прийнято на облік об'єктів, що надійшли в тимчасове користування або на зберігання, а також інших об'єктів, що не відображаються в балансі (+) |

Оборот - повернення об'єктів, що тимчасово перебували у підприємстві іх власникам, або списання інших об'єктів, що не відображаються в балансі (-) |

Відповідно до нового Плану рахунків бухгалтерського обліку суб'єкти підприємницької діяльності повинні вести облік об'єктів, що не відображаються в балансі на наступних позабалансових рахунках:

01 «Орендовані необоротні активи»;

02 «Активи на відповідальному зберіганні»;

03 «Контрактні зобов'язання»;

04 «Непередбачені активи й зобов'язання»;

05 «Гарантії та забезпечення надані»;

06 «Гарантії та забезпечення отримані»;

07 «Списані активи»;

08 «Бланки суворого обліку».

При складанні кореспонденції рахунків необхідно керуватись Інструкцією до застосування Плану рахунків, яка затверджена МФУ 30.11.99 р. № 291. В інструкції розкрите призначення рахунків кожного класу, наведені визначення деяких термінів, наведені кореспонденції рахунків. В умовах ринкового господарювання вимоги до змісту і обсягу економічної інформації для цілей управління, контролю, аналізу, планування постійно зростають. Виникає потреба у більш деталізованій за змістом інформації. З цією метою наказами Міністерства фінансів України до Плану бухгалтерських рахунків та Інструкції до його застосування вносяться зміни та доповнення.

На схемі наведено взаємозв'язок плану рахунків із формою фінансової звітності "№1"Баланс".

БАЛАНС

План рахунків Актив Пасив План рахунків

Схема 3.5. Взаємозв'язок Плану рахунків і балансу