Контокорентна форма

(найменування рахунка)

|

Проводка |

Зміст запису |

Дебет |

Кредит | |

|

дата |

№ | |||

|

|

|

|

|

|

Кількісно-сумові регістри використовують для обліку матеріальних цінностей, рух яких обліковують у натуральному і грошових вимірниках.

Таблиця 5.8

Кількісно-сумова форма

(найменування рахунка)

|

Проводка |

Зміст запису |

Ціна |

Надходження |

Видаток |

Залишок | ||||

|

дата |

№ |

кіль- кість |

сума |

кіль- кість |

сума |

кіль- кість |

сума | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

Регістри кількісно-сортового обліку застосовуються для сортового обліку товарно-матеріальних цінностей на складах підприємств і організацій.

Таблиця 5.9

Кількісно-сортова форма

(найменування рахунків)

|

Дата |

№ доку- мен-та |

Від кого одержано або кому відпущено |

Сорт |

Розмір |

Ціна |

Контроль (підпис і дата) |

|

Надход-ження |

Видок |

Залишок | ||||

|

|

|

|

| |||

Шахові облікові регістри побудовані так, щоб кожна записана сума характеризувала дві ознаки: рахунок, який дебетується і рахунок, який кредитується; вид витрат і місце іх здійснення тощо. У цих регістрах сума господарської операції записується тільки один раз і відображається одночасно по дебету і кредиту кореспондуючих рахунків, що забезпечує не тільки скорочення облікових записів, а й іх наочність. Шахова будова облікових регістрів широко використовується при зведеннях і групуваннях облікових записів за певний період, а також при журнально-ордерній формі бухгалтерського обліку.

Крім розглянутих, у бухгалтерському обліку використовуються й інші облікові регістри залежно від змісту здійснюваних операцій.

Використання певної сукупності облікових регістрів визначає назви форм обліку. Насьогодні використовують такі форми обліку:

1. Меморіально-ордерна форма бухгалтерського обліку.

Використовують найчастіше на невеликих підприємствах, які не займаються комерційною діяльністю. Сутність форми полягає в тому, що на підставі первинних документів складають меморіальні ордери, в яких вказують кореспонденцію рахунків за господарськими операціями та її суму з обов'язковим посиланням на документ, що слугує підставою для записів. Меморіальні ордери складають на спеціальних бланках або безпосередньо в документі, якщо на ньому відтворена форма ордера.

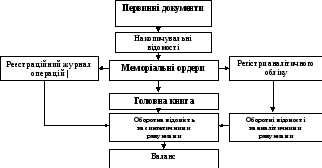

З меморіальних ордерів дані переносяться у реєстраційний журнал, де ведеться хронологічний облік господарських операцій. Аналітичний облік ведеться в регістрах аналітичного обліку за даними, в яких складається оборотна відомість за аналітичними рахунками. Синтетичний облік ведеться у Головній книзі, на основі якої складається оборотна відомість за синтетичними рахунками, бухгалтерський баланс та інші звітні форми (рис. 5.1).

|

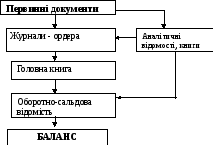

Рис. 5.1. Схема меморіально-ордерної форми бухгалтерського обліку 2. Журнально - ордерна форма бухгалтерського обліку. Побудована на принципі систематизації та накопичування даних з первинних документів безпосередньо у журналах -ордерах, в яких облік здебільшего синтетичний і аналітичний суміщений. Журнали-ордери є основними регістрами при цій формі обліку, але використовуються також і інші регістри аналітичного обліку: відомості, таблиці, книги і картки. В кінці місяця підсумкові дані кредитових оборотів із журналів-ордерів переносять до Головної книги, яка відкривається на рік та в якій підраховують обороти по дебету кожного рахунка. Головну книгу використовують для узагальнення даних журналів-ордерів, взаємної перевірки зроблених записів по окремих рахунках і складання звітного балансу. Послідовність облікових записів при журнально-ордерній формі наведено на рис. 5.2. |

|

| |

|

| |||

|

| |||

|

| |||

|

|

|

| |

Рис. 5.2. Схема журнально - ордерної форми бухгалтерського обліку