Практичні завдання

Задача 1

Фірми А і Б мають однаковий капітал і однакову економічну рентабельність капіталу (розраховується як відношення суми прибутку (до відрахування податку) і відсотків за кредит до суми всього капіталу) – 20%. Розрізняються фірми А і Б структурою джерел фінансування: фірма А має в пасивах 1 млн. грн власного капіталу і не має позикових засобів, а фірма Б має 500 тис. грн власного капіталу і 500 тис. грн позикового капіталу. Прибуток (з урахуванням відсотків за кредит) обидва підприємства мають однаковий - 200 тис. грн (прибуток до відрахування податку плюс відсотки за кредит).

Визначити вплив фінансового левериджу на рентабельність підприємств.

Задача 2

Ринкова вартість звичайних акцій компанії складає 450000 грош.од., привілейованих акцій – 120000 грош.од., а загального позикового капіталу - 200000 грош.од. Вартість власного капіталу компанії - 14%, привілейованих акцій - 10%, облігацій - 9%.

Визначити зважену середню вартість капіталу компанії при ставці податку Т= 30%.

Ситуація 1.

Фірма реалізує інвестиційний проект вартістю 30000 грн. Структура інвестиційного капіталу наступна: 70 % формується за рахунок банківського кредиту і 30 % за рахунок емісії акцій.

В процесі реалізації проекту в нього було внесено зміни, які вимагали додаткових інвестицій в розмірі 6000 грн. Керівництво фірми, знайшовши додаткові джерела фінансування, вирішило зберегти первісну структуру капіталу. Однак, якщо в момент прийняття рішення про здійснення первісного проекту кредитори вимагали 22 %, а акціонери – 15 %, то в даний момент кредит на фінансовому ринку коштує 25 %, а акціонери згодні придбати додаткові акції лише під обіцянку дивідендів на рівні 18 %, вважаючи, що саме такий рівень доходу вони могли б одержати, вклавши свої кошти в інші акції з тим же рівнем ризику.

Розрахуємо показник WACC (ціна капіталу) для первісного інвестиційного проекту і маржинальну вартість капіталу.

Ситуація 2

Мале підприємство планує придбати основні засоби на суму 240 тис. грн. Для цього воно може використати два варіанти фінансування: орендний через фінансовий лізинг або кредитне фінансування. Орендна плата орендодавцю сплачується з двох джерел: амортизаційних відрахувань (норма амортизації становить 15% річних) і частини прибутку (5% від суми одержаного прибутку).

Відповідно до договору оренди основні засоби надаються в оренду на 3 роки з щорічною сплатою частини вартості основних засобів (сплата передбачається рівними частинами щорічно).

Середня щорічна сума чистого прибутку прогнозується в сумі 280 тис. грн.

Комерційний банк пропонує малому підприємству кредит на один рік під 45 % річних. Кредитним договором обумовлюється квартальне погашення кредиту рівними частинами. На підставі наведених даних необхідно обґрунтувати, який варіант фінансування основних засобів є найприйнятніший для малого підприємства.

Тема 8. Управління інвестиціями

8.1. Сутність і класифікація інвестицій

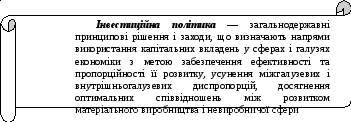

8.2. Формування інвестиційної політики

8.3. Управління реальними інвестиціями (капіталовкладеннями) підприємств

8.4. Управління фінансовими інвестиціями

Сутність і класифікація інвестицій

Інвестиційна діяльність – це комплекс заходів і дій фізичних та юридичних осіб, які вкладають кошти (у матеріальній, фінансовій або іншій майновій формі) з метою отримання прибутку.

|

Приймаючи рішення щодо інвестування інвестори повинні визначитися з такими питаннями: |

|

|

|

|

|

|

|

|

Суб’єктами інвестиційної діяльності є інвестори, замовники, виконавці робіт, користувачі об’єктів інвестиційної діяльності, а також постачальники, будь-які суб’єкти підприємницької і фінансової діяльності – банківські, страхові і посередницькі установи

Об’єктом інвестиційної діяльності є замовник.

КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

1. За видами інвестиції поділяються на:

- виробничі інвестиції;

- фінансові інвестиції;

- інтелектуальні інвестиції.

2. За цілями застосування інвестиції поділяються на:

- реінвестиції (зміна старих засобів)

- нетто-інвестиції (придбання нових активів, розширення виробництва, тощо).

За характером участі в інвестуванні:

- прямі;

- непрямі інвестиції.

4. За терміном інвестування :

- короткострокові;

- довгострокові інвестиції.

5. За формою власності:

- приватні,

- державні,

- іноземні;

- спільні.

Рис. 8.1. Напрямки інвестування

Рис. 8.2. Класифікація інвестицій за об’єктами вкладень

Існують інвестиції пов’язані з високим ступенем ризику, які називаються ризиковими інвестиціями або венчурний капітал.

Рис. 8.3. Цілі інвестування

Рис. 8.4. Джерела інвестиційних ресурсів

Доходи, отримані підприємством від здійснення фінансових інвестицій, відображаються у звіті про фінансові результати за такими позиціями:

дохід від участі в капіталі;

інші фінансові;

інші доходи.

Витрати та збитки від фінансових інвестицій у звіті про фінансові результати відображаються за статтями:

- втрати від участі в капіталі;

- інші витрати.

Ф

ормування

інвестиційної політики

ормування

інвестиційної політики

Основною ціллю інвестиційної політики є забезпечення найефективніших шляхів розширення активів підприємства з позицій перспектив його розвитку і збільшення його ринкової вартості.

|

1. Довгострокова інвестиційна стратегія повинна бути підпорядкована загальній і конкурентній стратегіям та погоджена з фінансовою стратегією підприємства. |

|

|

3. Інвестиційна політика повинна базуватися на альтернативності вибору. |

|

Рис. 8.5. Вимоги до інвестиційної політики підприємства

Таблиця 8.1

Розробка інвестиційної політики підприємства

|

Етапи |

Назва |

|

1 етап |

Формування окремих напрямків інвестиційної діяльності підприємства у відповідності зі стратегією його економічного і фінансового розвитку. |

|

2 етап |

Дослідження й облік умов зовнішнього інвестиційного середовища і кон'юнктури інвестиційного ринку. |

|

3 етап |

Пошук окремих об'єктів інвестування й оцінка їхньої відповідності напрямкам інвестиційної діяльності підприємства. |

|

4 етап |

Забезпечення високої ефективності інвестицій. |

|

5 етап |

Забезпечення мінімізації рівня ризиків, зв'язаних з інвестиційною діяльністю. |

|

6 етап |

Забезпечення ліквідності інвестицій. |

|

7 етап |

Визначення необхідного обсягу інвестиційних ресурсів і оптимізація структури їхніх джерел. |

|

8 етап |

Формування й оцінка інвестиційного портфеля підприємства. |

|

9 етап |

Забезпечення шляхів прискорення реалізації інвестиційних програм. |

У

правління

реальними інвестиціями (капіталовкладеннями)

підприємств

правління

реальними інвестиціями (капіталовкладеннями)

підприємств

.

Рис. 8.6. Форми реальних інвестицій

Джерелами

формування майна підприємства і, отже,

джерелами капітальних вкладень можуть

бути:

a)

власні фінансові ресурси (власний

капітал);

b) амортизаційні

відрахування на повне відтворення

основних засобів;

c) бюджетні

асигнування;

d) кредити комерційних

банків та інших юридичних осіб;

e) безоплатні або

благодійні внески, пожертвування

організацій, підприємств і громадян;

f) інші джерела,

не заборонені законодавчими актами.

Рис. 8.7. Етапи реального інвестування

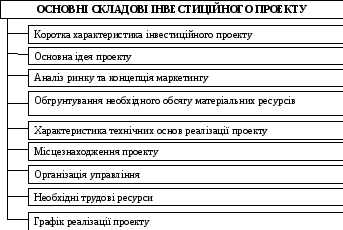

Рис. 8.8. Складові інвестиційного проекту

Головним критерієм оцінки інвестицій є окупність.

Окупність – це швидкість повернення інвестору вкладених коштів у формі грошових потоків, які генеруються втіленням у життя фінансованих проектів. Це можуть бути прибутки від реалізації продукції, якщо інвестиційний проект пов’язаний з виробництвом продукції (товарів, робіт, послуг), дивіденди і проценти на вкладений капітал в акції інших підприємств, прибуток від вкладення коштів у торгівлю, інші посередницькі організації, проценти на депозити в комерційних банках тощо.

Вартість початкових грошових вкладень у проект, без яких він не може здійснюватися, тобто так званих капітальних вкладень, представляє собою суму інвестицій. Сума інвестицій у фінансові активи представляє собою номінальну суму витрат на створення цих активів.

Склад інвестиційних витрат на проекти, пов’язані з виробництвом товарів і послуг, посередництвом, торгівлею, включає витрати на будівництво будівель і споруд, у тому числі і на їх проектування, на придбання устаткування, його монтаж і налагодження, на реконструкцію виробництва, на удосконалення технологічних процесів.

Рис. 8.9. Складові процесу оцінки інвестиційного проекту

Рис. 8.10. Методи оцінки реальних інвестиційних проектів

Переваги

методу:

- розрахунки

ведуться, виходячи з грошових потоків,

а не з чистих доходів;

- чіткі критерії

прийняття рішення;

- якщо NPV правильно

розрахована, то це призводить до вибору

проектів, які максимізують вартість

фірми;

- враховує різну

вартість грошей в часі.

Недоліки

методу:

- деякі потоки

важко розрахувати чи створити через

великий період часу;

- ризик недостатньо

чітко врахований.

Чиста теперішня вартість – це різниця між наведеним до теперішньої вартості суми чистого грошового потоку за період експлуатації інвестиційного проекту і суми інвестиційних витрат на його реалізацію. Розрахунок цього показника при одноразовому здійсненні інвестиційних витрат здійснюють по формулою:

![]() (8.1)

(8.1)

де NPV – сума чистої теперішньої вартості за інвестиційним проектом при одноразовому здійсненні інвестування;

Pt – сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інвестиційного проекту (якщо повний період експлуатації інвестиційного проекту визначити важко, його приймають до розрахунку у розмірі 5 років);

IC – сума одноразових інвестиційних витрат на реалізацію інвестиційного проекту;

r – дисконтна ставка, виражена десятковим дробом;

n – кількість інтервалів у загальному періоді t.

Якщо:

NPV > 0, то проект можна прийняти;

NPV < 0, то проект потрібно відхилити;

NPV = 0, то проект не прибутковий і не збитковий.

Недоліки

методу:

а) не завжди

можливий вибір проектів, які максимізують

вартість підприємства;

б) можливі декілька

внутрішніх норм окупності, особливо

при нестандартних припливах і відпливах

капіталу, що ускладнює прийняття

рішення;

в)

вважається, що реінвестування відбувається

за ставкою IRR

г)

неможливість його використання у

випадку неординарного грошового потоку,

коли відплив і приплив капіталу

чергуються

Переваги

методу:

а)

можна використати, застосовуючи як до

власного капіталу, так і до всього

інвестованого капіталу як на після

податковій, так і на доподатковій

основі;

б) враховує

дисконтну вартість майбутніх грошових

потоків;

в) враховує грошові

потоки протягом життєвого циклу проекту;

г) має чіткі

критерії прийняття рішення.

IRR = r, при якому NPV = 0.

Іншими словами, якщо позначити IC = Р0, то IRR знаходять з рівняння:

![]() (8.2)

(8.2)

Економічний зміст критерію внутрішньої ставки доходу (IRR) полягає в наступному: підприємство може приймати будь-які інвестиційні рішення, рівень рентабельності яких не нижчий поточного значення показника ціни капіталу (Cost of Capital – CC), під яким розуміється або WACC, якщо джерело коштів точно не ідентифіковане, або ціна цільового джерела, якщо таке є. Саме з показником ціни капіталу (СС) порівнюють внутрішню ставку доходу (IRR), розраховану для контролю проекту, при цьому зв’язок між ними такий:

якщо

ІRR > СС, то проект потрібно прийняти;

ІRR < СС, то проект потрібно відхилити;

ІRR = СС, то проект не прибутковий і не збитковий.

знаходиться з рівняння:

(8.3)

(8.3)

де: OFі – відплив грошових коштів в i-му періоді (за абсолютною величиною);

ІFi – приплив грошових коштів в і-му періоді;

r – ціна джерела фінансування даного проекту;

n – тривалість проекту.

Критерій MIRR завжди має єдине значення як для ординарного, так і для неординарного потоків.

Перевага

– простота

розрахунків, тобто не треба робити

багато розрахунків, щоб визначити, за

скільки років окуповуються початкові

витрати.

Недоліки

методу: не

враховує вартість грошей у часі; не

враховує грошових надходжень в роки

після періоду окупності.

Цей метод – один із досить простих та доступних в користуванні широко розповсюджений в практиці аналізу ефективності інвестицій. Він дає можливість отримати додаткову інформацію про проект та визначити той термін, за який кумулятивна сума грошових чистих надходжень дорівнюватиме сумі інвестицій. Загальна формула для розрахунку PP має такий вигляд:

![]() (8.4)

(8.4)

де РР – термін окупності (років); ІС – обсяг інвестицій по проекту; Рt – річна сума грошових надходжень від реалізації інвестиційного проекту.

Деякі спеціалісти під час розрахунків показника терміну окупності інвестицій (РР) рекомендують враховувати часовий аспект. В цьому випадку до розрахунку включають грошові потоки, дисконтовані за показником середньозваженої ціни капіталу (WACC), а відповідна формула для розрахунку дисконтованого терміну окупності (DPP) має вигляд:

(8.5)

(8.5)

де:

![]() –

сума грошових потоків по проекту

–

сума грошових потоків по проекту

![]() –

початкова сума інвестицій у проект.

–

початкова сума інвестицій у проект.

t – номер кроку розрахунку,

r – постійна норма дисконту (у %).

Очевидно, що в разі дисконтування термін окупності збільшується, тобто завжди PP > DPP.

Переваги методу:

- враховує вартість

грошей в часі;

- має об’єктивні

критерії прийняття рішення;

- може бути корисним

в ситуаціях обмеженості капіталу.

Недоліки методу:

- не сприяє вибору

проектів з максимальною доходністю;

-

може суперечити методу дисконтування

грошових потоків при виборі проектів

Коефіцієнт рентабельності (РІ) розраховується за формулою:

![]() (8.6)

(8.6)

Якщо:

РІ > 1, то проект потрібно прийняти;

РІ < 1, то проект потрібно відхилити;

РІ = 1, то проект не прибутковий і не збитковий.