9.3. Процес управління ризиками

Система управління ризиками включає наступні блоки завдань:

1) ідентифікацію – процес встановлення переліку основних видів фінансових ризиків, що притаманні діяльності конкретного підприємства.

2) оцінку ризиків – відображення наслідків впливу ризиків та ймовірності їх настання в кількісному виразі;

3) нейтралізацію ризиків – вжиття відповідних заходів щодо зменшення ймовірності настання ризиків і зменшення наслідків їх впливу.

9.4. Стадії ідентифікації фінансових ризиків

Під час оцінки ризиків базовими величинами, що розраховуються, є величина збитків, яких може зазнати підприємство та ймовірність настання цих збитків. Для визначення цих величин використовують складні алгоритми розрахунків. Результати оцінки ризиків є основою для вибору відповідних заходів їх нейтралізації.

Рис. 9.5. Інструменти нейтралізації ризиків

Диверсифікація – один зі способів мінімізації фінансових ризиків, який полягає в розподілі ризиків шляхом розширення об’єктів капіталовкладень, асортименту товарів і послуг, фінансових інструментів тощо.

Види диверсифікації:

- диверсифікація інвестицій;

- диверсифікація продукції;

- диверсифікація виробництва.

Хеджування – метод страхування цінового ризику за угодами на біржі (товарній, фондовій). Механізм хеджування ризиків полягає в здійсненні зустрічних операцій з купівлі-продажу активів (фінансових інструментів).

До хеджування твердих контрактів належать форвардні, ф’ючерсні та аналогічні щодо них контракти; умовних – належать опціони та аналогічні щодо них контракти.

Таблиця 9.2

Основні фінансові інструменти хеджування ризиків

|

Назва |

Сутність |

|

1 |

2 |

|

Форвардний контракт |

Інструмент хеджування ризиків, один з видів ф’ючерсних контрактів, який засвідчує зобов’язання особи придбати (продати) цінні папери, товари або кошти у визначений час та на певних умовах у майбутньому з фіксацією цін такого продажу під час укладання подібного форвардного контракту |

Продовження табл. 9.2

|

1 |

2 |

|

Ф’ючерс |

Інструмент хеджування ризиків, який полягає в укладанні контракту, що засвідчує зобов’язання з купівлі (продажу) відповідної кількості базового активу (цінних паперів, товарів, валютних цінностей) у встановлений час та на визначених умовах у майбутньому з фіксацією ціни активу під час укладання контракту; розрізняють товарні ф’ючерси та фінансові |

|

Опціон |

Інструмент хеджування ризиків, стандартний контракт, що дає його власнику право (але не зобов’язання) купити або продати цінні папери, товари або валютні цінності за визначеною ціною протягом встановленого періоду |

|

Своп |

Інструмент хеджування ризиків, зміст якого полягає у здійсненні обмінної операції, за якої контракт на придбання (продаж) певної кількості цінних паперів, товарів, коштів або фінансових інструментів супроводжується контрактом на зворотний їх продаж (придбання) на певну дату в майбутньому |

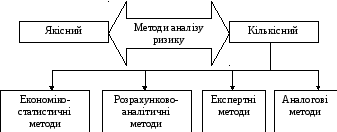

Методи розрахунків ризиків

Методичною основою ризик-менеджменту є сукупність методів якісного і кількісного аналізу фінансових ризиків (рис. 9.6).

Рис. 9.6. Методи аналізу ризику

Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, встановлення потенційних зон ризику, виявлення можливих вигод та негативних наслідків від реалізації ризикового рішення.

Ідентифікація фінансових ризиків полягає у виявленні всіх видів можливих ризиків, пов'язаних з кожною конкретною операцією. При цьому важливо у складі портфеля фінансових ризиків виділити ризики, які залежать від самого підприємства, і зовнішні ризики, які визначаються макроекономічною діяльністю.

Зовнішні фінансові ризики можуть бути зумовлені загальноекономічними та ринковими факторами.

До загальноекономічних факторів слід віднести:

загальний спад обсягів виробництва в країні;

збільшення рівня інфляції;

уповільнення платіжного обороту;

недосконалість і нестабільність податкового законодавства;

зменшення рівня реальних доходів і купівельної спроможності населення та ін.

Серед ринкових факторів ризику можна виділити:

зменшення місткості внутрішнього ринку;

падіння ринкового попиту;

збільшення пропозиції товарів-субститутів;

нестабільність фінансового і валютного ринків;

недостатню ліквідність фондового ринку тощо.

Внутрішні ризики підприємства залежать від впливу виробничо-комерційних, інвестиційних і фінансових факторів.

Тому, до зовнішніх фінансових ризиків доцільно зарахувати: інфляційні, дефляційні, валютні,депозитні, податкові. Як правило, підприємства непричетні до виникнення та ліквідації зовнішніх ризиків. Зовнішні фінансові ризики є однаковими для усіх суб’єктів господарювання у ринковій економіці із розвиненою нормативно-правовою базою. Винятками є підприємства-монополісти та великі організації, які мають ресурси та потенціал для лобіювання своїх корпоративних інтересів.

Серед внутрішніх ризиків доцільно виокремлювати: інвестиційні (портфельні, процентні, кредитні, дивідендні), бізнес-процесів (ліквідності, прибутковості (рентабельності), оборотності, фінансової стійкості), інші (структурний, ризик невикористаних можливостей, емісійний) (див. рис.9.7).

Податкові

Рис. 9.7. Види фінансових ризиків на підприємстві

Ці ризики та наслідки їхнього виникнення відображають, насамперед, ефективність системи менеджменту підприємства. Внутрішні ризики виникають внаслідок дій чи бездіяльності підприємства, а отже, піддаються моніторингу, контролюванню та оптимізуванню.

Встановлення потенційних зон фінансових ризиків полягає у порівнянні можливих фінансових втрат із розрахунковою сумою прибутку, доходу, власного капіталу підприємства. Залежно від величини можливих фінансових втрат розрізняють чотири основні зони фінансового ризику (рис. 9.8):

|

Точка банкрутства |

|

| ||

|

Точка бездохідності |

|

|

| |

|

Точка беззбитковості |

|

|

|

|

|

|

Безризикова зона |

Зона допустимого ризику |

Зона критичного ризику |

Зона катастрофічного ризику |

Рис. 9.8. Основні зони фінансового ризику

безризикова зона: ризик зовсім незначний, фінансових втрат практично немає, гарантується фінансовий результат в обсязі розрахункової суми прибутку;

зона допустимого ризику: ризик середній, можливі фінансові втрати в обсязі розрахункової суми прибутку;

зона критичного ризику: ризик високий, можливі фінансові втрати в обсязі розрахункової суми валового доходу;

зона катастрофічного ризику: ризик дуже високий, можливі фінансові втрати в обсязі суми власного капіталу.

Кількісний аналіз полягає у визначенні конкретного обсягу грошових збитків від окремих видів фінансових ризиків. Для цього можна використовувати економіко-статистичні методи, розрахунково-аналітичні, експертні, аналогові.

Економіко-статистичні методи оцінки ризику передбачають вивчення статистики втрат і прибутків на цьому або аналогічному підприємстві за попередні періоди. На базі масиву зібраного статистичного матеріалу визначають величину і частоту отримання вигоди та виникнення фінансових втрат. При цьому активно використовують такі інструменти статистичного методу як:

дисперсія;

стандартне (середньоквадратичне) відхилення;

коефіцієнт варіації.

Дисперсія

— це середньозважена величина з квадрата

відхилень дійсних фінансових результатів

від середніх і визначається за формулою:

де

P

- ймовірність виникнення можливого

фінансового результату

![]()

![]() - дисперсія;

- дисперсія;![]() -

значення можливого фінансового

результату;

-

значення можливого фінансового

результату;![]() - середнє значення можливого фінансового

результату;

- середнє значення можливого фінансового

результату;

Середньоквадратичне

(стандартне) відхилення з

погляду теорії ризиків полягає в

характеристиці максимально можливого

коливання досліджуваного параметра

від його середнього очікуваного значення

і визначається

за формулою:

Чим більша величина

дисперсії і середньоквадратичного

відхилення, тим ризикованіше управлінське

рішення.![]()

Коефіцієнт

варіації (V)

— це відносна величина і розраховується

як відношення середньоквадратичного

відхилення до середнього фінансового

результату (математичного очікування):

Чим менше значення

коефіцієнта варіації, тим більша

стабільність прогнозної ситуації і,

відповідно, менший ступінь ризику.![]()