2. Структура и содержание системы управления финансами.

Понятие системы управления финансами и ее элементы. Субъекты и объекты управления финансами. Методы управления. Особенности управления финансами на централизованном и децентрализованном уровнях. Органы управления финансами.

Содержание и значение финансового контроля. Финансовый контроль как форма проявления контрольной функции финансов. Принципы финансового контроля. Объекты и сфера применения финансового контроля. Субъекты финансового контроля, сферы их деятельности.

Сущность и виды финансовой политики. Особенности финансовой политики России на современном этапе. Финансовый механизм и его структура.

Система управления финансами - это комплекс мер, инструментов, финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию социально-экономических процессов в обществе.

Элементы системы управления финансами:

1) финансовое планирование;

2) стратегическое и оперативное управление;

3) финансовым контроль

Субъектами централизованных и децентрализованных финансов выступают специальные службы, объединение которых получило название финансовый аппарат, а для сферы личных финансов – само домохозяйство, либо сам индивид

Объект управления финансами – различные виды финансовых отношений. Специфика финансовых отношений определяется особенностями построения финансовой системы (соотношения между её различными элементами).

Методы управления финансами:

1) прямые методы. Реализуются с помощью административного регулирования

2) косвенные методы – предполагают опосредованное воздействие (налоговые ставки, ставки денежного рынка, ставка рефинансирования, поддержка свободной конкуренции, её развитие, величина специальных выплат)

Какой метод применять зависит от этапа жизненного цикла, наличия кризиса, от типа экономики, сферы финансов (централиз или децентрализ)

Особенности управления финансами на централизованном и децентрализованном уровне:

|

Критерий |

ГМФ |

Финансы предприятий |

Финансы домохозяйств |

|

Финансовое планирование |

Обязательно |

Может быть желательно, может обязательно |

Желательно, но не обязательно |

|

Характер регулирования |

Императивный |

Диспозитивный и императивный |

Диспозитивный |

|

Иерархичность |

Иерархичность построения (строго по уровням: фед, рег и местный) |

Иерархичность существует не всегда |

Не имеет иерархичный характер |

|

Характер решения |

Коллегиальный |

Как коллегиальный, так и единоличный |

Как коллегиальный, так и единоличный |

|

Характер распределения решений |

Всеобщий (необходимо для исполнения на территории всей страны) |

Индивидуальный характер распространения |

Индивидуальный характер распространения |

Органы управления.

Финансовый аппарат управления ГМФ представлен органами представительной и законодательной власти

- Федеральное Собрание и его палаты: Государственная Дума и Совет Федерации;

- Президент РФ;

- Правительство РФ;

- Министерство финансов;

- Федеральное казначейство;

- Федеральная налоговая служба

- Государственный таможенный комитет;

- Центральный банк.

На законодательном уровне органом управления финансами является Федеральное Собрание (Государственная Дума и Совет Федерации.

Финансовое управления в организации осуществляет финансовая служба, представленная совокупностью отделов, функционирование которых направлено на достижение основных задач организации.

Структура финансовой службы предприятия зависит от специфики деятельности предприятия и его организационно-правовой формы.

Типовая служба – бухгалтерия, налоговый отдел, инвестиционный, по работе с акционерами, по работе с поставщиками и др.

Финансовый контроль - особая сфера деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений. В ходе финансового контроля осуществляются сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценивается правомерность действий финансовых работников и руководителей организаций, министерств и ведомств, непосредственно участвующих в распределении финансовых средств на соответствующем уровне управления.

Финансовый контроль – это форма реализации на практике контрольной функции финансов. При этом не следует отождествлять контрольную функцию финансов и финансовый контроль, поскольку осуществление финансового контроля — это функции соответствующих органов (институтов), а не абстрактного понятия.

Основными принципами финансового контроля являются следующие:

Законность - наличие правовой базы, обеспечивающей проведение контроля;

Независимость - Независимость органов финансового контроля (организационная, функциональная, финансовая) гарантируется действующим законодательством

Объективность - отсутствие предвзятости и невмешательство в оперативную деятельность субъекта хозяйствования (контроля)

Гласность - общедоступность результатов финансового контроля при соблюдении установленных норм и

правил, касающихся государственной и коммерческой тайны.

Ответственность - добросовестное отношение сотрудников органов финансового контроля к своим

должностным обязанностям

Разграничение функций и полномочий - в отсутствии дублирования в деятельности органов финансового контроля

Системность - единство правовой базы, установление периодичности в проведении тех или иных финансовых контрольных мероприятий.

В качестве объекта финансового контроля выступают: процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти и местного самоуправления, характеризующиеся системой различных стоимостных показателей (например, выручка от реализации, себестоимость, налоги и др.).

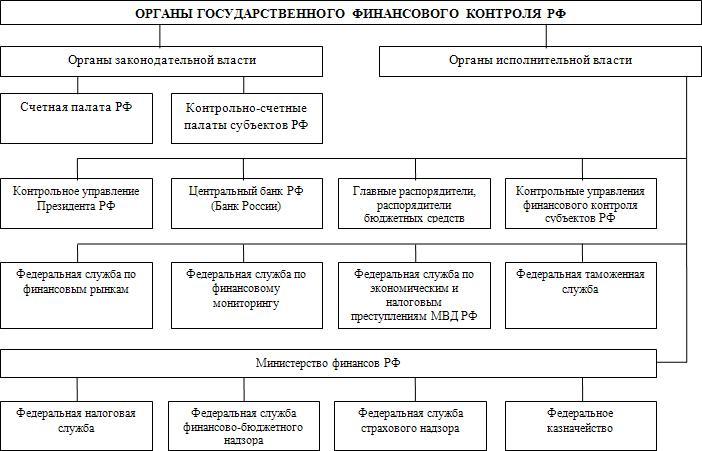

Наиболее важным элементом в системе финансового контроля является субъект контроля.

В качестве субъекта финансового контроля выступают специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные в субъектах хозяйствования и органах государственной власти и местного самоуправления; негосударственные специализированные организации), а также квалифицированные специалисты, осуществляющие свою контрольную деятельность в соответствии с законодательством.

|

Орган |

Общее |

Функции, полномочия |

|

Счётная палата |

– осуществление внешнего контроля за исполнением федерального бюджета; контроль целевого использования средств федерального бюджета, бюджетов государственных внебюджетных фондов; – определение эффективности и целесообразности расходов государственных средств; – регулярное представление Совету Федерации и Государственной думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий |

ФЗ о счётной палате Гл.3 , ст.13,14

|

|

Министерство финансов Российской Федерации |

– непосредстенно не является органом, осуществляющим государственный финансовый контроль. Оно осуществляет координацию и контроль деятельности находящихся в его ведении федеральных служб: Федеральной налоговой "службы", Федеральной "службы" финансово-бюджетного надзора и Федерального "казначейства" |

ПОЛОЖЕНИЕ О МИНИСТЕРСТВЕ ФИНАНСОВ |

|

Федеральное казначейство |

осуществляет предварительный и текущий контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств; находится в ведении Минфина |

Положение о федеральном казначействе |

|

Федеральная налоговая служба |

Осуществляет функции по контролю и надзору за соблюдением "законодательства" о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей, за производством и оборотом табачной продукции, а также функции "агента" валютного контроля в пределах компетенции налоговых органов. |

ПОЛОЖЕНИЕ О ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЕ |

|

Центральный банк |

– Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а также осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций; – Организует и осуществляет валютное регулирование и валютный контроль – Осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах – Осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком - Осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах; – Осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах |

ФЗ о ЦБ Глава X.1., Глава 1 |

– совокупность мероприятий по управлению финансами различных сфер экономики.

Цель финансовой политики заключается в наиболее эффективном удовлетворении экономических потребностей субъектов экономики за счёт имеющихся ограниченных ресурсов.

Задачи финансовой политики:

1. оптимизация структуры доходов и расходов гос бюджета

2. повышение объема финансовых ресурсов

3. сокращение темпа инфляции

4. снижение систематического риска

5. финансовое оздоровление экономики

6. сглаживание экономических циклов

Виды финансовой политики:

1) в зависимости от научной концепции

- классическая финансовая политика (Смит) – расходы бюджета минимальны; гос доходы образуются для поддержки национального правопорядка и рынка конкуренции. Финансовая политика государства является дестабилизирующим фактором

- регулирующая (Кейнс) – активная роль государства в экономике, необходимость финансирования гос предприятий. Гос расходы должна повышать совокупный спрос. Предусматриваются мероприятия по оживлению предпринимательской активности

- концепция стабилизационной финансовой политики – достижение максимально возможного уровня ВВП при максимальной загрузке имеющихся ресурсов

- плановая финансовая политики (Ленин)

2) в зависимости от круга решаемых задач

- финансовая стратегия (долг. характер)

- финансовая тактика (кратк. характер)

Отличие стратегии от долгосрочной политики:

* чёткая количественная формулировка цели

* точное деление мероприятия на этапы и подэтапы

* все мероприятия количественно обоснованы и определены

* объектом стратегии выступают глобальные кропномасштабные проекты.

3) по объектам функционирования:

- бюджетная

- налоговая

- денежно-кредитная

- социальна

- инвестиционно-инновационная

- финансовая политика предприятия

Финансовый механизм — совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения.

Структура финансового механизма:

– финансовое планирование и прогнозирование;

– финансовые показатели, нормативы и лимиты;

– управление финансами;

– финансовые рычаги и стимулы (цена, процент, прибыль, амортизационные отчисления, дивиденды, пени и др.);

– финансовый контроль.

Особенности финансовой политики России на современном этапе:

1. Бюджетная политика

Цель – повышение устойчивости бюджетной системы

Задачи

1) совершенствование нормативно-правовой базы в области бюджетной системы (привести к единому алгоритму, убрать дублирование полномочий)

2) развитие гос программ (программно-целевой метод – под расходные обязательства создаем гос программы)

3) повышение финансовой автономии в небюджетных фондах

4) повышение эффективности межбюджетных отношений (сейчас меняется методика исчисления межбюджетных трансфертов)

5) повышение эффективности предоставления гос услуг

6) оптимизация расходов на оплату труда (связано с механизмом эффективного контракта; сокращение гос аппарата; отстутствие индексации зарплаты высших гос чиновников)

7) повышение эффективности гос капитальных расходов

8) повышение эффективности управления гос долгом (15-20% от ВВП)

2. Налоговая политика

Цели:

- поддержка инвестиций

- развитие человеческого капитала

- поддержка предпринимательской активности

Задачи:

1) налоговое стимулирование развития отдельных территорий (дальний восток, сибирь)

2) совершенствование системы акцизов (следует повышать. Должен стать одним из основных)

3) развитие спец режимов н/о (патентная система должна заменить ЕНВД; в рамках патентной системы и УСН для новых предприятий освобождать их от уплаты налогов в течении 3 лет)

4) борьба с уклонением от уплаты налогов

5)пересмотр существующих налоговых льгот (некоторые льготы считаются устаревшими, негибкими)

3. Денежно-кредитная политика 15 вопрос подробнее

Цель – обеспечение ценовой стабильности и, что означает достижение и поддержание устойчивой низкой инфляции.

ДКП проводится в рамках таргетирования инфляции , переход к режиму плавающего валютного курса

Операционная задача ДКП – сближение ставок сегмента овернайт денежного рынка в ключевой ставкой

Бивалютная корзина - Выраженный в национальной валюте операционный ориентир курсовой политики Банка

России, состоящий из доллара США и евро (действует с февраля 2005 года). Рублевая стоимость бивалютной корзины рассчитывается как сумма 55 центов доллара США и 45 евро центов в рублях (действует с 8 февраля 2007 года).

Ключевая ставка– появилась 1 сентября 2013 года, введена в рамках перехода к таргетированию инфляции, встраевамая во все остальные ставки, краткосрочная

Операция РЕПО - сделка, состоящая из двух частей: изначально одна сторона сделки продает ценные бумаги другой стороне, получая за них денежные средства, а затем, по истечении определенного срока, выкупает их обратно по заранее установленной цене. Операции РЕПО Банка России используются для предоставления кредитным организациям ликвидности в рублях в обмен на обеспечение в виде ценных бумаг