5. Денежные потоки и методы их оценки.

Понятие и виды денежных потоков. Взаимосвязь и воспроизводство денежных потоков предприятия. Оттоки и притоки денежных средств по основным видам деятельности предприятия. Особенности управления различными видами денежных потоков. Методы оценки денежных потоков: прямой и косвенный.

Текущая деятельность =

основная деятельность = операционная деятельность

Денежный поток - совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

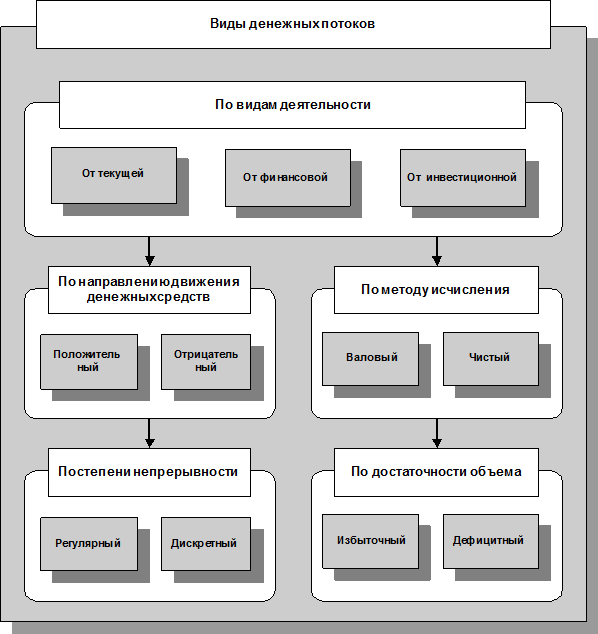

Виды притоков и оттоков денежных средств группируются по 3 видам деятельности:

- от основной

- от инвестиционной

- от финансовой деятельности.

Необходимость деления деятельности предприятия на виды объясняется ролью каждого и их взаимосвязью.

Основная – для обеспечения необходимыми ден. ресурсами для всех трех видов и является основным источником прибыли.

Инвестиционная и финансовая – направлены на развитие основной и приносят доп. денежные средства.

Денежный поток по инвестиционной деятельности - он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и др.

Денежный поток по финансовой деятельности - он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

|

Приток ден средств |

Отток ден средств |

|

Основная деятельность | |

|

- выручка о реализации продукции, работ, услуг - поступления дебиторки - поступления от продажи мат ценностей, бартера - авансы покупателей |

- платежи поставщикам - выплата з/п - платежи в бюджет и ВБФ - уплата кредит задолженности и % по кредитам |

|

Инвестиционная деятельность | |

|

1. поступление выручки от реализации внеоборотных активов; 2.поступление выручки от продажи ценных бумаг и прочих финансовых вложений; 3. поступления от погашений займов, предоставленных другим организациям; 4.получение дивидендов и процентов.

|

1.оплата, приобретенных внеоборотных активов; 2.оплата, приобретенных финансовых вложений; 3.выдача авансов на приобретение внеоборотных активов и финансовых вложений; 4.предоставление займов другим организациям; 5.вклады в уставные (складочные) капиталы других организаций.

|

|

Финансовая деятельность | |

|

1. Полученные ссуды и займы 2. Эмиссия акций, облигаций 3. Получение дивидендов по акциям и процентов по облигациям |

1. Возврат ранее полученных кредитов 2. Выплата дивидендов по акциям и процентов по облигациям 3. Погашение облигаций |

Чистый денежный поток = ∑притоков - ∑оттоков.

Приток > оттока – позитивный чистый поток.

Приток < оттока - негативный.

Управление денежными потоками – решение проблемы разрыва между суммой платежей и суммой поступлений, т.е. проблемой ликвидности предприятия.

Задачи управления потоками:

1)сбалансированность «+» и «-» денежных потоков во времени

2)повышение эффективности использования денежных средств в обороте предприятия, ускорение их оборачиваемости;

3)оптимизация ден. потоков и структуры источников ден. средств

4)осуществление контроля за ден потоками предприятия.

Управление денежными потоками в процессе основной (операционной) деятельности:

Управление доходами от реализации продукции

Управление издержками производства и обращения

Управление налоговыми платежами;

Управления ден потоками в процессе инвестиционной деятельности:

Управление ден потоками в процессе реального инвестирования (финансирование реальных проектов и их доходность)

Управление ден потоками в процессе фин инвестирования (формирование портфеля, его доходности)

Управление денежными потоками в процессе финансовой деятельности:

Управление привлечением капитала в денежной форме

Управление обслуживанием и возвратом долга.

Основным источником информации для анализа денежных потоков выступает форма №4 «Отчет о движении денежных средств». Анализ позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего фин потенциала, полученные предварительно на основе статистических показателей в ходе традиционного фин анализа.

Прямой и косвенный методы анализа движения денежных средств

Разница между ними заключается в последовательности процедур определения величины потоков денежных средств в результате текущей деятельности.

Прямой методоснован на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, авансов полученных и др., и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов и др., при этом исходным элементом является выручка.

Косвенный методоснован на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли, при этом исходным элементом является прибыль.

Прямой метод анализа движения денежных средствпредполагает учет движения денежных потоков за данный период в качестве разницы поступлений и платежей

Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным методом выделяют потоки денежных средств от основной, инвестиционной и финансовой деятельности. Основной компонент анализа потока денежных средств от основной деятельности – чистая прибыль.