Акулов Финансовый менеджмент

.pdfПоложение, при котором фирма получает максимальную прибыль (в нашей ситуации — это объем производства продукции, равный QE):

QE — предельные (дополнительные) издержки равны предельному (дополнительному) доходу от производства определенной порции (партии) продукции;

левее QE — дополнительная прибыль от производства единицы продукции больше нуля (MR>MC);

правее QE — противоположная ситуация (MR<MC).

Экономический смысл равенства MC и MR состоит в том, что последующая порция (партия, единица) производимого то - вара снизит общую прибыль предпринимателя, так как дополнительная единица продукции обойдется предпринимателю дороже, чем он сможет выручить за нее при реализации.

Чем больше предприниматель будет производить при данных условиях, тем больше будет разрыв между затратами и результатом (при превышении первого над вторым).

Таким образом, наш предприниматель должен стремиться достичь объема производства, при котором предельный доход равен предельным издержкам, и не превосходить åãî (ñì. ðèñ. 4).

Рассмотренная выше теория и предопределяет решения нашего предпринимателя в финансовой сфере. Правда, здесь мы фактически исходим только из бухгалтерских издержек. Выше мы уже обосновали позицию, которая требует учета не только небухгалтерских издержек, но еще и риска неполучения приб ы- ли и времени. Учет перечисленного требует пристального внимания к, казалось бы, незыблемому утверждению о максимизации прибыли в качестве цели функционирования фирмы.

Действительно, любой экономический субъект в процессе своего функционирования сопоставляет результат с затратами, стремясь к превышению первого над вторым. При этом он действует в рамках координат различных экономических организаций (рынок, контрактная система, иерархия, нерыночные отно - шения в рамках рыночных систем), которые дают разные гарантии получения ожидаемой прибыли (от нулевых до 100%-ных).

Любая деятельность фирмы происходит в рамках координат риск — доходность, когда любой ожидаемый чистый доход (при-

61

быль) соответствует определенной вероятности его неполучения. Это резко повышает роль гарантий получения ожидаемой при - были. Трансформируется само представление об издержках (см. выше), которые теперь есть функция двух переменных: величи - ны собственно издержек и гарантий получения ожидаемой прибыли. В такой трактовке мы учитываем и фактор времени.

Все это приводит к изменению мотива поведения капитала (фирмы). До этого, утверждая стремление фирмы к максимизации прибыли, мы исходили из того, что капиталы, не обладающие монополистической силой на рынке, стремятся к получе- нию прибыли в пределах средней (по крайней мере). Фирмы же монополисты стремятся к получению прибыли выше средней на устойчивой основе. Теперь мы утверждаем, что капиталы (в зависимости от их размера, положения на рынке и выбранной формы экономической организации — формы защиты трансакции28) тяготеют либо к максимальным гарантиям получения ожидаемой прибыли, либо к максимизации прибыли без каких-либ о гарантий ее получения.

Первый мотив поведения исповедуют самые крупные капиталы, которые готовы нести дополнительные затраты для полу- чения ожидаемой прибыли, а также малые предприятия, которые вступают в юридические отношения с крупными компаниями, обменивая гарантии получения прибыли (либо в предела х средней, либо даже ниже ее) на часть своего экономического суверенитета.

Второй мотив поведения (он же прежний, традиционный) исповедуют малые, средние и часть крупных фирм, самостоятельно стремящихся к достижению своих успехов, хозяйствующих на свой страх и риск, не защищая при этом специально сво и трансакции, доверяя их рынку как форме экономической орга - низации.

Можно считать, что нами доказан тезис об изменении мотива поведения капитала (фирмы). Рассмотрим, как они (мотивы) реализуются в условиях различных типов рынка, эластичностинеэластичности спроса и других факторов.

28 Подробнее см.: Акулов В., Рудаков М. Óêàç. ñî÷. Ñ. 70.

62

Мотив максимизации гарантий получения ожидаемой прибыли материализуется за счет того, что фирма несет определенные издержки на защиту трансакций (получения гарантий до с- тижения ожидаемой прибыли). Об этом, кстати, мы уже говорили выше, когда рассматривали трансакционные издержки (разделы 1, 2).

Теперь рассмотрим мотив максимизации прибыли.

Рынок – многовариантная реальность. Можно смело утверждать, что существует бесчисленное множество возможных рыночных состояний. Наука выделяет несколько из них, которые поддаются точному определению. Это — совершенная конкуренция (много производителей стандартного товара, когда ни один из них никакого влияния на продажную цену товара не оказывает), полная монополия (один производитель товара, для которого отсутствует товар-заменитель, который определяет продажную цену товара), производство дифференцированной продукции (конкурентная рыночная среда для товара, у которого много различий, заставляющих производителей перемещаться из конкурентной сферы производства (совершенная конкуренция) в сферу реализации, где обостряется борьба за потребителя и его кошелек при сопоставимом качестве производимого товара), олигополия (небольшое ко - личество производителей, которые оказывают влияние на продажную цену пропорционально своей доле в производстве да н- ного товара).

Особняком стоят рынки, где господствует потребитель. Это либо монопсония, когда один потребитель определяет продажную цену продукции всех производителей, либо олигопсония, когда несколько потребителей оказывают решающее влияни е на уровень продажной цены производителей пропорционально своей доле на рынке.

Финансовые решения предпринимателей непосредственно связаны с типом рыночного состояния. В условиях несовершенных рынков производитель может максимизировать свою при - быль за счет роста цены (даже при снижающемся объеме произ - водства, последнее связано с поведением издержек). В условиях

63

конкурентных рынков предприниматель стремится достигну ть максимума прибыли при росте производимой продукции (опят ь важно поведение издержек). При рынках, где господствует потребитель, производителю крайне трудно предопределять условия максимизации собственной прибыли.

Более показательным для понимания алгоритма финансовых решений фирмы является использование аппарата эластичн ос- ти-неэластичности. Термин, на первый взгляд, сугубо математический, позволяет определить силу связи (причинно-след - ственной) между экономическими явлениями (процессами). При эластичной причинно-следственной связи мы имеем дело с си льной связью (взаимодействием). При неэластичной причинноследственной связи речь может идти о слабой связи (взаимо действии).

Такой вывод строится на самом определении эластичности, которая показывает, на сколько процентных пунктов изменяется А при изменении В на один процентный пункт. Экономисты говорят об эластичном и неэластичном спросе, об эластичном и неэластичном предложении и т.д.

В связи с эластичностью-неэластичностью можно сформулировать несколько правил принятия финансовых решений предпринимателем.

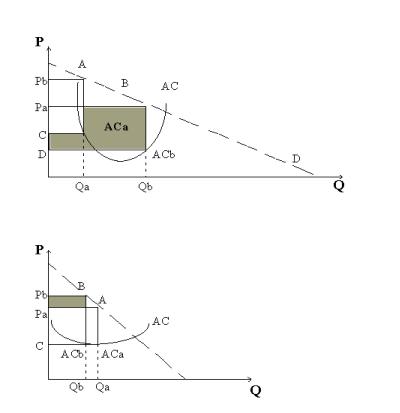

1.При эластичном спросе (>1) предприниматель может наращивать свою прибыль преимущественно за счет увеличени я производства, сопоставляя прирост выручки с приростом издержек. В этой ситуации положительный эффект может дать пред о- ставление скидок потребителям, при этом рост выручки боль ше убытков от снижения цен. Стратегия фирмы в зависимости от эластичность спроса показана на рис. 5.

2.При неэластичном спросе (<1) предприниматель может наращивать свою прибыль за счет роста цен, сопоставляя дополнительный доход с дополнительными издержками. В этом положении фирма должна быть уверена, что при росте цен потре - битель все-таки купит данный товар (здесь положительный эффект от роста цен больше, чем потери от снижения объема производства, см. рис. 5).

64

1. Эластичный спрос

АC — средние издержки D — спрос

При росте объема производства Qa — Qb у фирмы увеличится прибыль (PaBACbD больше PbAACaC)

2. Неэластичный спрос

При росте цен Pa — Pb у фирмы увеличится прибыль (PbBACbC больше PaAACaC)

Ðèñ. 5

Сделанные выше выводы не учитывают некоторых аспектов внутренней среды фирмы (мы априори утверждаем, что наши решения оптимальны, что далеко не всегда очевидно для рос - сийских фирм). Не учитывается нами здесь и внешняя среда фирмы.

Сформулированные выше правила требуют еще одного уточ- нения.

Самостоятельное значение в экономической жизни, как уже говорилось ранее, имеет время. Трансформируются ли правила, если мы переходим от краткосрочного к долгосрочному врем ен-

65

ному интервалу? Другими словами, применимы ли данные правила для фирм, которые имеют стратегию закрепления на собственном рыночном сегменте?

Можно достаточно уверенно говорить, что такие фирмы не применяют второе правило, так как при этом возникает угро за потери собственного рыночного сегмента под давлением со стороны товаров-заменителей.

Что касается первого правила, особенно в части предоставления скидок потребителям, то это в наибольшей степени от ве- чает стратегическим установкам данной фирмы (фирм).

Далее перейдем к анализу основных категорий финансового менеджмента.

66

4. Базовые категории финансового менеджмента

Некоторые принципиальные теоретические постулаты для т очного и правильного расчета базовых категорий финансового мене джмента (на определенную дату и за определенный период). Прямой и обра тный способы расчета добавленной стоимости (ДС) в существующей системе национальных счетов России. Экономический смысл понят ия «добавленная стоимость» с точки зрения реалий экономической теории (соотнесение затрат и результата, выручки и затрат). Брутто-результат эксплуатации: экономический смысл и расчет. Нетто-результат эксплуатации: экономический смысл и расчет. Экономическая рентабельность активов (отличие от рентабельности производства и рентабельности продукции). Коммерческая маржа и коэффициент транс формации, их значение для предприятия.

Использованиеаппаратаиинструментарияфинансовогоме неджментапозволяетфирмеанализироватьфинансовуюипрочу юэкономическую информацию и принимать на этой основе правиль - ные (адекватные) решения по управлению финансами фирмы, ее денежным оборотом, максимизируя в конечном итоге прибыль от предпринимательства и прочих видов деятельности (спекул ятивных) как в краткосрочном, так и долгосрочном периодах (в такую формулировку «вписывается» и стратегия максимизации пр ибыли, и стратегия закрепления на собственном сегменте рынка ) или максимизируя гарантии получения ожидаемой прибыли.

Для того чтобы дальше конкретизировать высказанные выше теоретические положения, необходимо подробно рассмотре ть базовые категории (понятия) финансового менеджмента.

Финансовый менеджмент тесно связан с существующей системой бухгалтерского учета, которая в современной Росси и зна- чительно отличается от принятой на Западе. В развитых рыноч- ных экономиках в рамках системы национальных счетов реша - ется задача сопоставимости аппарата бухучета и финансов ого менеджмента. Необходимая финансовым менеджерам информа-

67

ция непосредственно берется из бухгалтерской отчетност и предприятия. В России все обстоит иначе.

Общепринятые категории финансового менеджмента следует рассчитывать на основании данных баланса и другой отче т- ности. Кроме того, российская система бухгалтерского учет а находится в поиске, в стадии совершенствования. Это приво дит к тому, что основные документы бухгалтерской и прочей отчетности предприятия претерпевают постоянные изменения, за которыми не всегда может успеть издательская деятельность. Поэтому автор заранее приносит свои извинения, если в момент выхода этой работы произойдут новые изменения в системе б ухгалтерской отчетности, которые не найдут отражения на эти х страницах. Все показатели и коэффициенты будут определят ься на основе официальных документов Министерства финансов РФ (приказы Министерства финансов РФ с соответствующими при - ложениями, опубликованными в «Финансовой газете»).

В данном разделе мы будем анализировать только ту сторону хозяйственной деятельности фирмы, которая связана с пред принимательством в широком смысле этого слова и не затрагива ет финансовую деятельность предприятия, связанную с чисто ф и- нансовыми операциями спекулятивного характера. Эта стор она деятельности фирмы кратко будет отражена в последних раз делах данной работы.

Существуют следующие базовые понятия финансового менеджмента: добавленная стоимость (ДС), или стоимость, доба в- ленная обработкой, брутто-результат эксплуатации инвестиций (БРЭИ), нетто-результат эксплуатации инвестиций (НРЭИ), экономическая рентабельность активов (ЭР). Они заимствов а- ны из практики западных фирм, но вполне могут вписаться и вписываются в современную жизнь трансформирующейся рос - сийской экономики на уровне предприятия (фирмы).

Добавленная стоимость (ДС). С экономической точки зрения — это стоимость, созданная на предприятии за определенный период времени, это вклад каждого экономического субъекта в валовой внутренний продукт как результат общественного производства за определенный период времени. С бухгалтерской точки зрения добавленная стоимость — это разница между пр о-

68

изведенной (реализованной) продукцией и затратами (внешними издержками), которые несет фирма:

ДС = ВЫРУЧКА – БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ВНЕШНИЕ). |

(2) |

В категориях марксистской интерпретации — это:

C (ÏÎÒÐ.) + V + M.

Брутто-результат эксплуатации инвестиций (БРЭИ). С экономической точки зрения — это та часть стоимости, созданн ой предприятием, которую по аналогии с марксистской интерпр е- тацией можно назвать прибавочным продуктом (предприятия ), но содержащим и стоимость потребленных средств труда. С б ухгалтерской точки зрения — это добавленная стоимость за выче- том всех затрат (издержек) на труд:

БРЭИ = ДС – ЗАТРАТЫ (ИЗДЕРЖКИ) НА ТРУД. |

(3) |

Âкатегориях марксистской интерпретации — это:

Ñ(ÏÎÒÐ.) +M.

Нетто-результат эксплуатации инвестиций (НРЭИ). С экономической точки зрения — это показатель, наиболее близкий к прибавочному продукту предприятия. Иногда говорят еще о НРЭИ как о прибыли до уплаты процентов за кредит и налогов на прибыль. С бухгалтерской точки зрения — это БРЭИ за вычето м затрат на восстановление основных средств (средств труда ) предприятия (это фактически амортизационные отчисления — А). Нетто-результатом эксплуатации инвестиций можно считать балансовую прибыль, восстановленную до НРЭИ за счет прибавл е- ния процентов за кредит, относимых на себестоимость.

НРЭИ = БРЭИ – ЗАТРАТЫ НА ВОССТАНОВЛЕНИЕ СРЕДСТВ ТРУДА (А) (4)

èëè:

НРЭИ = БАЛАНСОВАЯ ПРИБЫЛЬ (БП) + ПРОЦЕНТЫ ПО КРЕДИТАМ,

(5)

ОТНОСИМЫЕ НА СЕБЕСТОИМОСТЬ.

В категориях марксистской интерпретации — М. Предложенные абсолютные показатели строятся на основе

бухгалтерских издержек. Это неудивительно, ибо именно бух-

69

галтерская отчетность дает всем участникам экономического процесса соответствующую информацию (абсолютную и сопос - тавимую). Что касается небухгалтерских издержек (и доходо в), то это индивидуальная работа каждой фирмы на основе тех подходов и принципов, которые в ней приняты.

Экономическая рентабельность активов. С экономической точки зрения — это показатель эффективности функциониро - вания предприятия, позволяющий сопоставлять результат (эффект) с затратами. Понятно, что экономическую рентабельно сть активов нельзя путать с рентабельностью производства и р ентабельностью продукции. С бухгалтерской точки зрения — это соотношение НРЭИ и актива баланса предприятия или соотноше - ние балансовой прибыли и процентов за кредит, относимых на себестоимость, и актива баланса предприятия.

Здесь необходимо сделать одно принципиальное замечание . Оно связано со спецификой функционирования финансового механизма фирмы. Напомним, что речь идет о том, что фирма может использовать то, что ей не принадлежит, и не может использовать то, что ей принадлежит (кредиторская и дебитор ская задолженности предприятия соответственно). Именно поэтому, когда речь идет об экономической рентабельности активов, нужно вычесть из величины актива сумму кредиторской задолже н- ности предприятия. Это правило относится практически ко в сем категориям финансового менеджмента для краткосрочного временного интервала, так как кредиторская задолженность не выходит за рамки именно краткосрочного периода.

Четыре базовых понятия (категории) финансового менеджмента нельзя непосредственно взять из существующей в нас тоящее время в России системы бухгалтерского учета. Придется делать определенные расчеты. Попытаемся рассмотреть, что не - обходимо сделать для получения конкретных количественн ых значений добавленной стоимости, брутто-результата эксплуатации инвестиций, нетто-результата эксплуатации инвестиций и экономической рентабельности активов. Для достижения по - ставленной цели будет использован интересный прием. В сво их расчетах мы пойдем от обратного. Такой отправной точкой для нас станет величина балансовой прибыли предприятия, кото рую

70