10.3.Анализ обеспеченности предприятия рабочей силой

Для анализа обеспеченности предприятие рабочей силой в соответствии с планом производства в хозяйстве составляется баланс труда. В нем указывают потребность в рабочей силе по отраслям и источники ее обеспечения. Это позволяет выявить недостаток или избыток рабочей силы, наметить более рациональное использование трудовых ресурсов.

Трудовые ресурсы, которыми располагает предприятие, могут быть установлены на ту или иную дату и исчислены в среднем за определенный период – месяц, квартал, год. Для оценки обеспеченности предприятий рабочей силой сопоставляют фактическое наличие работников, занятых в отраслях производства с плановой потребностью по отраслям, подразделениям и категориям работников. Состав трудовых ресурсов предприятий представлен постоянными, сезонными и временными рабочими. Постоянными считаются работники, принятые на работу без указания срока; сезонными – принятые на определенный период года, но не более 6 месяцев; временными – принимающие участие в работе не более 2 месяцев.

Обеспеченность предприятия рабочей силой может быть раскрыта через систему следующих показателей.

Коэффициент трудообеспеченности (Коб) находится как отношение количества ресурсов труда (работников: человеко-часов фактически) (Трф) к потребности в них по нормативам (Трн) :

Коб = Трф/ Трн

Показатели удельной трудообеспеченности:

а) объем годовой нагрузки (в человеко-часах - Тф) в расчете на одного работника (Тр)

Ну =Тф/Тр

Для исчисления коэффициента оборота рабочей силы по приему (Кп) необходимо количество принятых за год работников (Чрп) разделить на их среднесписочную численность (Чрс):

Кп = Чрп/Чрс

Коэффициент оборота по выбытию (Кв) рассчитывается как отношение количества выбывших работников (Чрв) к их среднесписочной численности:

Кв = Чрв/Чрс

Коэффициент текучести рабочей силы (Ктр) находится делением количества выбывших по собственному желанию и уволенных по инициативе администрации (Чрву) на их среднесписочную численность:

Ктр = Чрву/Чрс

10.4. Методика определения влияния трудовых ресурсов на объем производства продукции

Объем производства продукции во многом зависит от обеспеченности предприятий трудовыми ресурсами.

Рис. 4. Структурно – логическая модель факторной системы валового выпуска продукции

Детерминированная модель факторной системы объема производства имеет вид

ВП=ППП*Уд*Д*П*ЧВ.

Для анализа необходимо иметь данные за базисный год и плановые и фактические за отчетный год. Источники информа ции: бизнес – план предприятия, статистическая отчетность ф. № 1-т «Отчет по труду», данные табельного учета и отдела кадров.

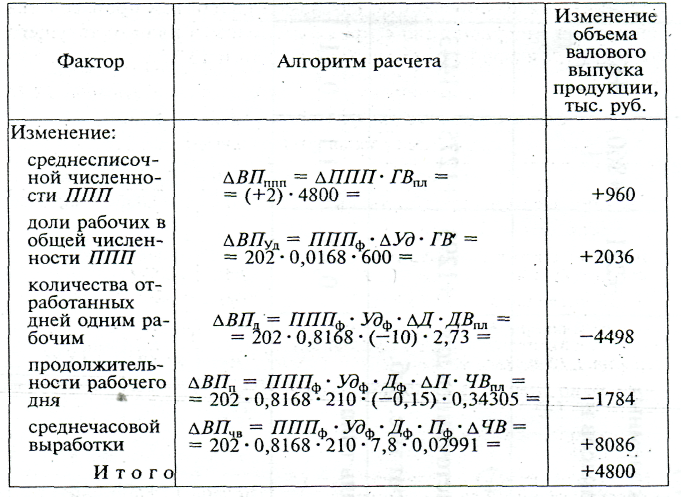

С помощью одного из способов детерминированного факторного анализа (цепной подстановки, индексного, абсолютных разниц, относительных разниц, интегрального или логарифмирования) можно определить, как изменился объем производства продукции по сравнению с прошлым годом и планом текущего года за счет каждого фактора (табл. 87 и 88).

Таблица 87

Исходные данные для факторного анализа объема валового производства продукции

|

Показатель |

План |

Факт |

Отклонение |

|

Объем производства продукции, тыс.руб. Среднесписочная численность: промышленно-производственного персонала (ППП) в том числе рабочих (ЧР) Удельный вес рабочих в общей численности промышленно-производственного персонала (Уд), % Отработано дней одним рабочим в среднем за год (Д) Средняя продолжительность рабочего дня (П), ч Общее количество отработанного времени всеми рабочими за год (Т), чел-ч В том числе одним рабочим, чел-ч Среднегодовая выработка, тыс. руб.: одного работника (ГВ) одного рабочего (ГВ’) Среднедневная выработка рабочего (ДВ), тыс. руб. Среднечасовая выработка рабочего (ЧВ), руб. Непроизводительные затраты времени (Тн),чел-ч Сверхплановая экономия времени за счет внедрения мероприятий НТП (Тэ), чел-ч Изменение стоимости товарной продук ции в результате структурных сдвигов, тыс. руб. |

96000

200 160

80

220

7,95

279 840 1749

480 600

2,73 343,05

-

|

100 800

202 165

81,68

210

7,8

270 270 1638

499 610,9

2,91 372,96

1367

8500 |

+4800

+2 +5

+ 1,68

-10

-0,15

-9570 -111

+ 19 + 10,9

+0,18 +29,91

+2300 |

Таблица 88

Расчет влияния факторов на объем валовой продукции способом абсолютных разниц

Затем необходимо более детально изучить полноту использования трудовых ресурсов на предприятии и его структурных подразделениях.

Оценка полноты использования трудовых ресурсов дается на основании сравнения фактического количества отработанных дней и часов одним рабочим за год, а также средней продолжительности рабочего дня с данными плана и за базисные периоды. Если фактическая величина перечисленных показателей ниже плановых, то необходимо определить общие потери рабочего времени, в том числе целодневные и внутрисменные (табл.89)

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,15 ч, а за все отработанные дни всеми рабочими — 5197 ч. Общие потери рабочего времени — 18 315 ч. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает и сверхурочно отработанные часы (1485 ч). Если их учесть, то общие потери рабочего времени составят 19 800 ч.

Таблица 89

Анализ использования фонда рабочего времени

|

Показатель

|

На одного работника |

Отклонение от плана | ||

|

план |

факт |

на одного рабочего |

на всех рабочих | |

|

1 |

2 |

3 |

4 |

5 |

|

Календарное количество дней В том числе: праздничные выходные выходные субботы Номинальный фонд рабочего времени, дни Неявки на работу, дни В том числе: ежегодные отпуска отпуска по учебе отпуска по беременности и родам дополнительные отпуска с разрешения администрации болезни прогулы простои Явочный фонд рабочего времени, дни . Продолжительность рабочей смены, ч Бюджет рабочего времени, ч Предпраздничные сокращенные дни, ч |

365

9 52 50 254 34

16 1 3 5 9 — —

220 8 1760 9 |

365

9 52 50 254 44

16 2 2 8 11,8 0,2 4

210 8 1680 9 |

—

— — — — + 10

— + 1 -1 +3 +2,8 +0,2 +4,0

-10 — -80 — |

—

— — — — + 1650

— + 165 -165 +495 +462 +33 +660

-1650 — -13 200 — |

|

Льготное время подросткам, ч Внутрисменные простои, ч Полезный фонд рабочего времени, ч Средняя продолжительность рабочей смены, ч Сверхурочно отработанное время, ч Непроизводительные затраты рабочего времени |

2 — 1749 7,95 — — |

2,4 30,6 1638 7,8 9 8,3 |

+0,4 +30,6 -111 -31,5 |

+66 +5049 -18315 -5197 + 1485 + 1367 |

Для выяснения причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (табл. 89). Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

В нашем примере большая часть потерь ((495 + 33 + 660) • 7,95 + + 5049 = 14 494 ч) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению восьми работников (14 494 / 1749).

Сокращение потерь рабочего времени — один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

ΔТП=ПРВ*ЧВпл =(14494+1367)*343,05руб. = 5441 тыс. руб.

Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется излучению показателей производительности труда.