13.9.2 Анализ расходов на продажу

Расходы на продажу-это комплексные (многоэлементные) расходы, связанные со сбытом (реализацией) продукции, товаров, работ и услуг. Согласно Инструкций по применению Плана счетов (бухгалтерского учета в организациях, осуществляющих промышленную и иную производственную деятельность), в их составе отражаются следующие расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в транспортные средства;

- комиссионные сборы; уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых производством;

- на рекламу;

- на представительские расходы;

- на другие аналогичные по назначению расходы.

Большая часть из приведенных видов затрат относится к переменным (условно-переменным), т.е.- в той или иной степени они зависят от объема продаж. К таким затратам могут быть отнесены расходы на тару, упаковку, доставку продукции, рекламу, представительские расходы и др.

Анализ следует начинать с определения абсолютных отклонений в целом по статье расходов и по каждому их виду в отдельности, а в части переменных затрат — еще и с расчета относительных отклонений:

ΔРПабс=РП1-РП0;

ΔРПотн=РП1-РП0*JОР.

где JОР – темп роста (снижения) объёма продаж (ОР); причём объем продаж может быть измерен по базовым (плановым) продажным ценам, базовой (плановой) производственной себестоимости либо на основе объема реализации в натуральном выражении.

Относительные отклонения по каждому виду- переменных затрат характеризуют экономию (перерасход) за счет соблюдения сметных расходов.

Влияние изменения объема продаж определяется путем умножения предусмотренных сметой сумм затрат на индекс прироста (снижения) объема реализации:

ΔРПОР=РП0*(JОР-1).

Совместное влияние обоих факторов отражает величину абсолютного отклонения от сметы по каждой статье затрат:

ΔРПотн+ ΔРПОР=РП1-РП0*JОР+ РП0*(JОР-1)=РП1-РП0.

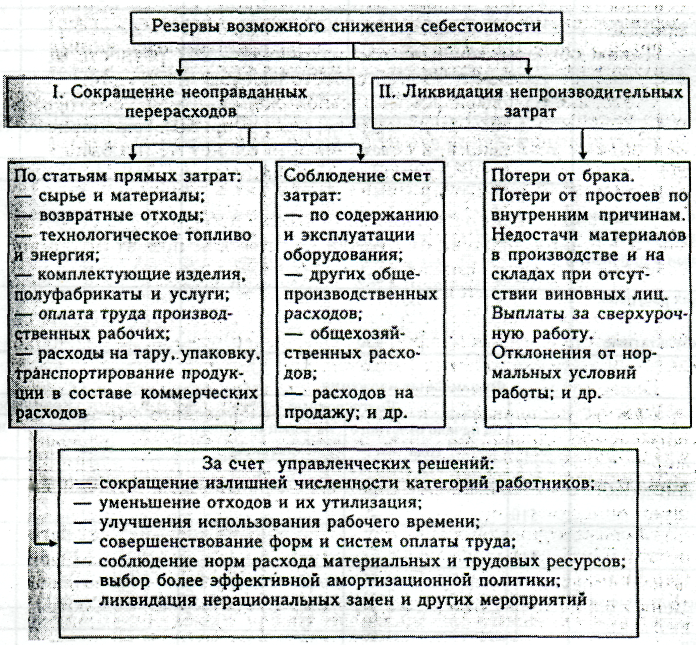

Детализация причин отклонений от смет затрат, по каждому виду расходов производится по данным аналитического учета к счету 44 «Расходы на продажу». К резервам возможного снижения себестоимости продукции в части расходов на продажу следует отнести суммы неоправданных перерасходов по отдельным их видам.

Состав и группировка резервов возможного снижения себестоимости продукции, которые могут быть выявлены в результате проведенного анализа статей затрат, представлены на рис 10.

Рис. 10. Схема группировки резервов снижения себестоимости продукции

13.10. Анализ затрат с целью управления безубыточностью производства.

В основе математической модели взаимосвязи себестоимости, прибыли и объема продаж лежит классификация затрат на постоянные и переменные. Цель анализа безубыточности — установить, что произойдет с финансовыми результатами, если изменится объем продаж.

Цепочка взаимосвязи результирующих показателей:

1)объем производства влияет на объем продаж;

2)объем продаж определяет выручку от продаж;

3)доход от продаж и затраты на производство и реализацию продукции определяют прибыль от продаж.

Все компоненты этой цепочки — взаимосвязи — можно представить в виде треугольника (рис. 11).

П рибыль

рибыль

Объем продаж Себестоимость

Рис. 11. Взаимосвязь себестоимости прибыли и объема продаж

Изучение этих взаимозависимостей позволяет руководству определить критические уровни продаж, при которых:

а) прибыль будет максимальной (зона прибыльности);

б) прибыли не будет (точка безубыточности);

в). Будут убытки (зона убытков).

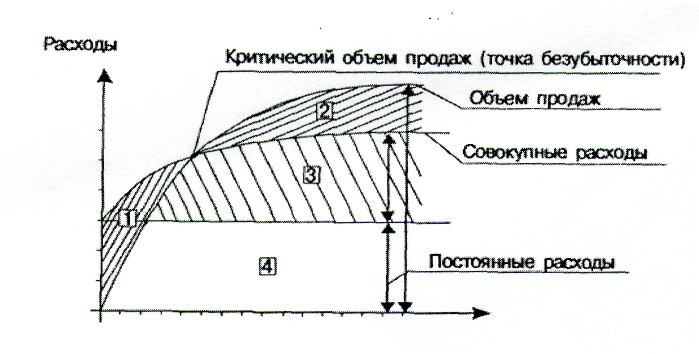

1. - зона убытков, 2 - зона прибыли, 3- область переменных расходов, 4- область постоянных расходов

Рис. 12. Схема взаимосвязи себестоимости, прибыли от объема продаж

Анализ безубыточности основан на изучении зависимости между доходами, издержками и прибылью на протяжении короткого промежутка времени, в течение которого предприятие имеет действующие в настоящий момент мощности и может работать с относительно постоянными ресурсами.

Математическая модель взаимосвязи между прибылью, издержками и объемом продаж базируется на делении себестоимости на постоянные и переменные расходы. Постоянные расходы — это амортизация, плата за кредит, арендная плата, оклады управленческого персонала, другие административные расходы. Переменные расходы — это сырье и материалы, энергия, транспортные расходы, торгово-комиссионные расходы. Смешанные затраты состоят из постоянных и переменных частей — почтовые, телеграфные, затраты на ремонт и содержание оборудования. В этих расходах выделяется долевое участие постоянных и переменных частей.

Прямые переменные расходы в себестоимости продукции растут пропорционально объему производства и объему продаж. Таким образом, доля переменных расходов в цене за единицу продукции не меняется, а доля постоянных расходов меняется с изменением объема производства, так как меньшая их часть приходится на 1 руб. цены продаж.

Связь прибыли, объема продаж и себестоимости заключается в том, что прибыль зависит не только от количества проданного, но и от доли постоянных расходов, которые приходятся на единицу продукции, т.е. реально возникает возможность экономии условно-постоянных расходов. В поисках максимальной прибыли тщательно изучаются возможности снижения уровня постоянных расходов. Поэтому на переменные и особенно на постоянные расходы составляются сметы, называемые бюджетами. Оптимальным признается тот проект сметы, который позволяет снизить долю постоянных расходов в цене за единицу продукции.

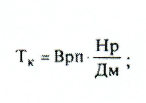

Для описания модели взаимосвязи введем следующие условные обозначения:

Тк — точка критического объема продаж;

Дм — общая сумма маржинального дохода;

Ду ~ удельный вес маржинального дохода в выручке от продаж;

Дс — ставка маржинального дохода в цене за единицу продукции;

Ц — цена единицы продукции;

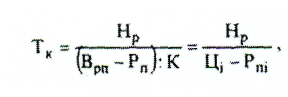

Нр — постоянные расходы (фиксированные);

Рп — переменные расходы;

Пр — прибыль от продаж (прибыль от реализации);

Врп — выручка от продаж без НДС, акцизов, экспортных тарифов;

К — количество проданного в натуральных единицах;

Сn— полная себестоимость продукции;

Спр- производственная себестоимость;

КР— коммерческие расходы.

Традиционный подход к исчислению прибыли от реализации продукции:

первый вариант

![]()

второй вариант

Маржинальный доход описывается следующими соотношениями:

![]()

Последнее соотношение некоторые авторы называют суммой покрытия. Это означает, что выручки от продаж должно хватать для покрытия переменных расходов и образования прибыли. В точке критического объема продаж (точке безубыточности) объем продаж фиксируется на таком уровне, при котором

![]()

Это означает, что в точке безубыточности прибыли нет. Соотношение для точки критического объема продаж или точки безубыточности: а) в денежной оценке:

б), в натуральных единицах:

![]()

в) если принять К за 100%, то точка критического объема продаж равна, %:

![]()

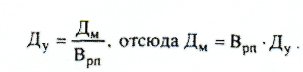

Если отсутствуют данные об общей сумме маржинального дохода, то можно воспользоваться сведениями о ставке маржинального дохода в цене за единицу продукции.

Соотношение для ставки маржинального дохода должно быть следующим:

![]()

Исходя из вышесказанного

![]()

В точке безубыточности достигается такая совокупная выручка, которая достаточна только для покрытия расходов. Исходя из этого, точка безубыточности равна:

Тк= постоянные издержки / маржинальный доход на единицу продукции

Где Цi и Рпi - соответственно цена и переменные расходы на единицу продукции.

Определим прибыль исходя из маржинального дохода согласно вышеприведенному

![]()

Если использовать данные о выручке от продаж и удельном весе в ней маржинального дохода, то можно прийти к следующему соотношению:

Подставив это соотношение в первоначальную формулу прибыли (вместо маржинального дохода), получим:

![]()

Используя сведения о количестве проданного в натуральном выражении, формулу маржинального дохода можно записать так:

![]()

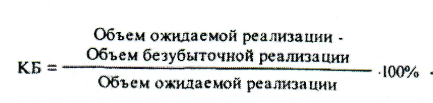

Кромка безопасности показывает, насколько может сократиться объем реализации, прежде чем компания понесет убытки. Кромка безопасности (КБ) в процентах равна:

Например, цена реализации за единицу продукции равна 20 руб., переменные издержки на единицу продукции — 10 руб., постоянные издержки равны 60 000 руб. Точка безубыточности составит:

Если объем реализации ожидается 8000 единиц, то в стоимостном выражении ожидаемая реализация — 160 000 руб. Тогда кромка безопасности равна, %:

![]()

или 25% от 8000 ед. =2000 ед. Следовательно, кромка безопасности на уровне 2000 ед. или по стоимости 2000 • 20=40 000 руб.

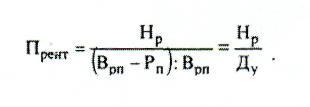

Кроме понятия «кромка безопасности», можно рассматривать сопряженное с этим понятие «порог рентабельности». Порог рентабельности (Прент) - это такая выручка, при которой предприятие уже не имеет убытков, но еще не имеет прибыли или прибыль равна нулю.

Порог рентабельности, или предельный объем, точка безубыточности = постоянные затраты / результат от реализации после возмещения переменных затрат в относительном выражении

или

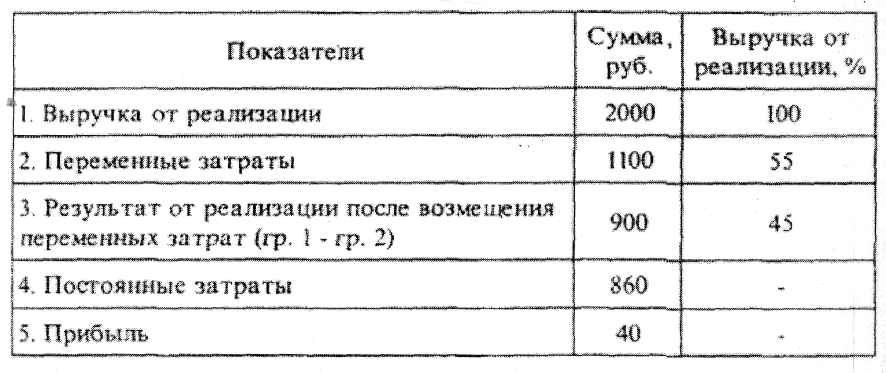

Таблица 132

Исходя из приведенных данных: Порог рентабельности = 860/0,45=19811руб.

Зная порог рентабельности, можно определить запас финансовой прочности (Фз).

Он равен достигнутой выручке от реализации за вычетом порога рентабельности. Иначе, если выручка ниже порога рентабельности, то образуется недостаток ликвидных средств, и финансовое состояние предприятия ухудшается:

![]()

Вариантов построения графиков и расчетов точки безубыточности несколько. Однако при всех вариантах расчета безубыточности необходимо строго соблюдать следующие допущения:

1)все расходы, кроме переменных, остаются постоянными;

2)при расчете точки безубыточности должна быть постоянная номенклатура, так как при одном и том же физическом объеме, но при разной номенклатуре результаты будут разными;

3)прибыль рассчитывается по переменным издержкам;

4)совокупные издержки и совокупный доход являются линейными функциями объема производства;

5)главным условием является соблюдение приемлемого диапазона производства.