Глава 12 Анализ эффективности использования материальных ресурсов

12.1. Задачи управления материальными ресурсами

Нормальный ход производственной деятельности предприятия и ее результаты зависят от эффективной организации снабжения и в равной мере от правильного и экономного использования материальных ресурсов.

Цели и задачи анализа материальных ресурсов ориентированы на нужды управления. Анализ состояния и использования материальных ресурсов позволяет руководству:

- правильно и своевременно информировать отдел заказов, выбрать оптимального поставщика с точки зрения географии поставок, качества и цены материалов, графика поставок;

- организовать поставки прямо с колес и точно в срок, выявить трудности в снабжении, периодичность поставок и сроки;

- изучить состояние запасов, определить их соответствие нуждам предприятия, выяснить случаи затоваривания;

- организовать эффективную замену в случае отсутствия или несвоевременного поступления материалов;

- своевременно контролировать выполнение графика поступления материальных ценностей в производство;

- выявлять медленно оборачивающиеся материальные ценности и организовать их замену и реализацию; потери при транспортировке, складировании;

- определить величину минимального и страхового запаса и установить, нужен ли страховой запас вообще;

- рассчитать величину запасов материалов и полуфабрикатов для бесперебойного обеспечения производства;

- определить поставщиков, сохранить длительные связи, найти новые рынки;

- определить количество и состав фактических остатков, сверхнормативные, ненужные материалы;

- рассчитать ликвидность запасов и их фактическую рыночную стоимость; их оборачиваемость;

- определить обеспеченность производства материальными ресурсами и ее влияние на выпуск продукции (сколько продукции недополучено или получено дополнительно);

- организовать учет и планирование МТС, нормирование материалов, учет и контроль за материалами по центрам затрат и местам возникновения;

- выявить возможность механизации работ по учету и анализу материалов; пути снижения норм расхода и общей материалоемкости продукции, уменьшить и ликвидировать потери, отходы, нерациональные и невыгодные замены;

- определить пути уменьшения отходов в производстве, их вторичного использования и реализации;

- выявить потери материалов при раскрое, потери в случае брака;

- внедрить новые рецептуры сырья и материалов;

- перейти от полуфабрикатов собственного изготовления на покупные;

- применять новые, прогрессивные технологии.

Все указанные цели направлены в конечном счете на улучшение результатов управления:

-увеличение объема выпуска, улучшение качества продукции;

- уменьшение материальных затрат на единицу продукции;

- улучшение использования оборотных активов предприятия;

- как результат первого и второго — возможное увеличение прибыли и улучшение финансового состояния предприятия.

Нормальное функционирование снабжения на предприятии возможно при правильной организации нормирования и расхода материалов, топлива, энергии, правильном выборе поставщиков, форм поставок и системы расчетов.

Для целей управления необходима достоверная и своевременная информация по основным вопросам:

-текущая потребность в отдельных видах сырья и материалов;

-запасы сырья и материалов и их состояние;

-объем незавершенного производства;

- сроки выполнения принятых заказов;

- условия отгрузки;

-требования к формам и срокам оплаты;

-организация снабженческо-сбытовой деятельности, степень ее прогрессивности и эффективности, система стимулирования поставок;

- применяемые виды упаковок и способы доставки, типы отгрузки и стоимость транспортировки.

Результаты и возможности анализа определяются состоянием информации.

Информационную базу анализа составляют:

договоры поставок;

документы на доставку;

данные складского учета;

аналитический и синтетический учет материалов в бухгалтерии.

Учет материалов на предприятии осуществляется по калькуляционным группам (черные, цветные, трубы и т.д.) и по каждому наименованию, сорту, размеру. Отпуск материалов с общезаводских складов в цеховые кладовые и на рабочие места осуществляется по лимитным картам и разовым требованиям.

Основанием для определения лимита являются специфицированные нормы. При большом количестве потребляемых материалов лимитные карты гораздо удобнее (меньше записей), чем разовые требования. Стоимость материалов, отпускаемых по лимитным картам с общезаводских складов и цеховых кладовых, можно установить по балансовому счету "Основное производство".

Величину отпуска цехам вспомогательных материалов можно определить по балансовым счетам "Цеховые расходы", "Вспомогательные производства". Так как цехам машиностроительных предприятий отпускаются не только материалы, но и детали, входящие в машинокомплекты, следует взять данные о поступлении деталей из комплектовочных ведомостей.

Всякий дополнительный отпуск материалов (на брак, изменение технологии) оформляется актами.

Информационную базу анализа составляют сведения аналитического учета о поступлении, расходе, остатках сырья, материалов, топлива и других материальных ресурсов. Показатели планового и фактического расхода сырья, материалов и топлива на единицу продукции фиксируются в калькуляциях себестоимости изделий.

Нормативная база включает систему норм расхода материальных ресурсов, норм запаса, на основе которых ведется расчет потребности и планирование поставок. Некоторые данные можно почерпнуть из внутренней отчетности по техническому прогрессу, в частности данные о влиянии технического прогресса на снижение норм расхода, а также мероприятия, направленные на экономию материальных ресурсов, особенно дефицитных и сдерживающих материалов.

Важным источником информации является калькуляция себестоимости единицы продукции: плановая, нормативная, фактическая.

Внутризаводская отчетность содержит также данные об экономии материальных ресурсов по конкретным видам сырья и материалов.

Основные направления анализа:

- анализ выполнения программы снабжения и обеспеченности производственной программы материальными ресурсами;

- анализ использования материальных ресурсов в производстве, направления экономии материальных ресурсов;

- анализ материалоемкости продукции.

Все направления анализа способствуют решению задач планирования и прогнозирования, к которым относятся:

- составление обоснованной производственной программы, обеспеченной материальными ресурсами;

- запуск новых образцов продукций;

- сметы затрат на производство;

- поиск резервов возможного дополнительного выпуска и улучшения качества продукции за счет материальных ресурсов;

- выявление резервов снижения материальных затрат в себестоимости продукции;

- обоснование бизнес-плана, учитывающего необходимость покрытия денежными ресурсами потребности в материалах.

Снабжение предприятия проходит два цикла. Задачи, содержание и информация по циклам различаются.

Первый цикл — это приобретение материальных ресурсов:

- заключение договора, транспортировка и доставка заказанной продукции или материальных ценностей;

- оформление оплаты за поставленные материалы и выявление задолженности по оплате.

На основании договора-поставки предприятие-поставщик отгружает материальные ресурсы обусловленным договором видом транспорта (железнодорожным, морским, воздушным и т.д.) и предъявляет необходимые документы по оплате (платежное требование, расчетные чеки, векселя и др.). Покупатель, т.е. предприятие, обязан проконтролировать выполнение договорных обязательств по объемам, срокам поставки и доставку груза, организовать его приемку на склад. Поставщик несет ответственность за поставку материальных ресурсов надлежащего вида оговоренным образом в соответствии с ценами франко. Контроль за доставкой материальных ценностей ведется в соответствии с договором. В этом случае перевозчик несет ответственность за утрату или порчу груза во время доставки.

Получатель ведет журнал учета транспортных документов поступающих грузов, поэтому предприятие-получатель анализирует выполнение не только условий договора, но и условий доставки. Санкции в пределах договора лежат на поставщике, а санкции за порчу и потерю во время перевозки — на перевозчике. Кроме того, следует иметь в виду, что некоторые материалы и грузы поступают без сопроводительных документов. Они называются неотфактурованными поставками. Такие поставки числятся как кредитовое сальдо по счету поставщиков. Цикл доставки бывает длительным, поэтому выделяют материалы в пути. Анализируя материальные ресурсы, которые должны были поступить в порядке выполнения плана снабжения, следует вести анализ по составляющим:

- как выполнены договоры поставок;

- были ли отклонения от условий договоров поставок;

- как были доставлены материалы и были ли дополнительные затраты в связи с этим;

- есть ли неотфактурованные поставки и по каким причинам (если своевременно не был выявлен поставщик, не оформивший платежные документы, то задолженность поставщика перечисляется в доход государства);

- какой объем материальных ресурсов в пути и сроки их поступления по дням.

Оперативный учет поступления по договорам ведут в специальных карточках, поэтому анализируют картотеку. Этот цикл предполагает также анализ процесса оформления и оплаты задолженности поставщикам за полученные от них материальные ценности.

Второй цикл — складирование материальных ценностей и их отпуск в производство. Если доставка материалов в основном связана с внешними факторами, взаимоотношениями предприятия с партнером-поставщиком, то этап складирования и отпуска в производство —целиком внутризаводской фактор, следовательно, это главный источник внутренних ресурсов увеличения эффективности процесса снабжения.

Приход, расход и внутреннее перемещение материалов оформляются различными первичными документами и отражаются в данных бухгалтерского учета. Поэтому важным фактором сохранности материальных ресурсов является правильная организация складского учета.

Для эффективного контроля за сохранностью материальных оборотных активов и за работой материально ответственных лиц проводится инвентаризация материальных ценностей.

Задачи анализа на втором цикле: анализ состояния складских запасов, равномерность и ритмичность отпуска материалов в производство; обеспеченность производства, сохранность материалов, потери от порчи при хранении.

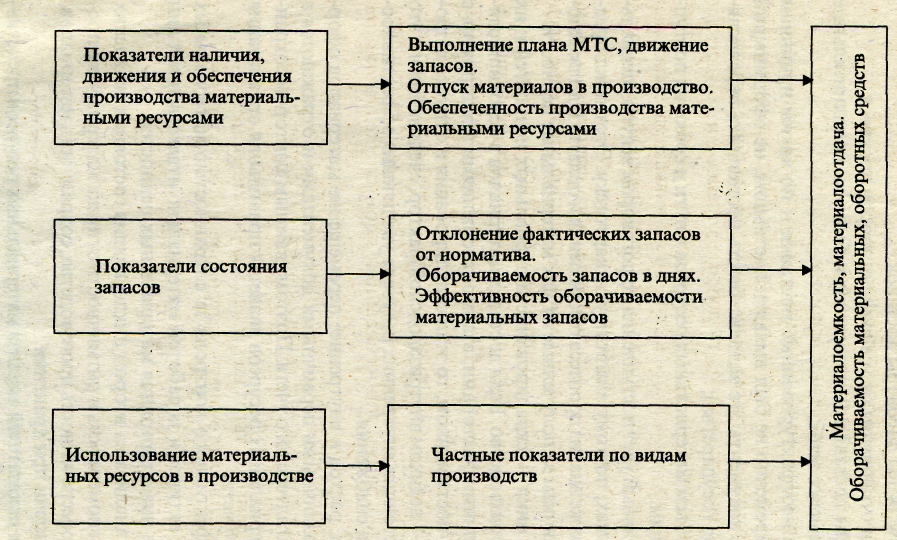

Система показателей анализа материальных ресурсов представлена на рис.5.