23. Поняття і види витрат.

Витрати - це грошове вираження витрат виробничих факторів, необхідних для здійснення підприємством своєї виробничої діяльності.

Бухгалтерські витрати представляють собою вартість витрачених ресурсів, вимірювану у фактичних цінах їх придбання. Це витрати, які представлені у вигляді платежів за придбані ресурси (сировина, матеріали, амортизація, праця і т.д.).

Проте для ухвалення рішень про доцільність продовження діяльності свого підприємства власники повинні враховувати економічні витрати.

Економічні витрати - це кількість (вартість) інших продуктів, від яких варто відмовитися або якими слід пожертвувати, щоб отримати якусь кількість даного продукту.

Для вітчизняної економіки характерний бухгалтерський підхід до оцінки витрат. Якщо взяти це до уваги, то терміни «витрати» і «витрати» можна вважати синонімами.

Для цілей обліку витрати класифікуються за різними ознаками.

За економічною роллю у процесі виробництва витрати можна розділити на основні і накладні.

К основним відносяться витрати, пов'язані безпосередньо з технологічним процесом, а також з утриманням та експлуатацією знарядь праці.

Накладні - витрати на обслуговування і управління виробничим процесом, реалізацію готової продукції.

За методом віднесення витрат на виробництво конкретного продукту виділяють прямі і непрямі витрати.

Прямі - це витрати, пов'язані з виготовленням тільки даного виду продукції і які відносять безпосередньо на собівартість даного виду продукції.

Непрямі витрати за наявності декількох видів продукції не можуть бути віднесені безпосередньо ні на один з них і підлягають розподілу непрямим шляхом.

По відношенню до обсягу виробництва продукції витрати підрозділяються на змінні та постійні.

Змінні витрати це витрати, загальна величина яких на даний період часу перебуває в безпосередній залежності від обсягу виробництва і реалізації.

Під постійними витратами розуміють такі витрати, сума яких в даний період часу не залежить безпосередньо від обсягу і структури виробництва і реалізації.

До змінним зазвичай відносять витрати на сировину і матеріали, паливо, енергію, транспортні послуги, частина трудових ресурсів, тобто ті витрати, рівень яких змінюється зі зміною обсягу виробництва

Проте, якщо розглянути середні змінні витрати (витрати на одиницю продукції), можна помітити, що їхній рівень залишається приблизно однаковим при різних обсягах виробництва. На одиницю продукції витрачається приблизно однакову кількість сировини, електроенергії і т.д.

До постійним витратам відносяться відрахування на амортизацію, орендна плата, заробітна плата управлінського персоналу та інші витрати, які мають місце, навіть якщо підприємство не виробляє продукцію. У певному діапазоні випуску загальна сума цих витрат залишається практично незмінною (рис. 18 а).

Що стосується середніх постійних витрат (на одиницю продукції), вони знижуються із зростанням обсягу виробництва і збільшуються при його зниженні

24. Витрати виробництва в короткостроковому періоді. Закон спадаючої віддачі факторів виробництва.

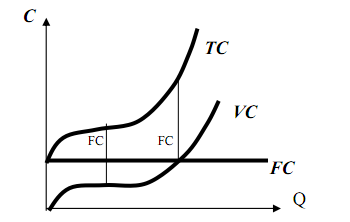

Сукупні витрати - це витрати на весь обсяг продукції, які включають в себе постійні та змінні витрати:

TC=FC+VC

Змінними витратами (УС — variable cost) називають витрати, величина яких залежить від зміни обсягу виробництва (це витрати на сировину, допоміжні матеріали, комплектуючі вироби, паливо,

електроенергію, транспортні послуги, зарплата більшості працюючих)

Постійними витратами (РС - fixed cost) називають такі, величина яких не залежить від зміни обсягу виробництва (витрати на утримання заводських будівель, машин і обладнання, страхові внески ірентні платежі, оплата праці управлінців)

З графіка видно, що крива FC має вигляд горизонтальної лінії, крива VC - це крива ТC, зміщена паралельно вниз на величину постійних витрат. Крива сукупних витрат ТС графічно визначається додаванням значень кривої FC до кривої VC. Відстань по вертикалі між кривими FC і ТС показує значення змінних витрат, а відстань по вертикалі між кривими ТС і VC дає значення постійних витрат.

Середні витрати - це витрати на одиницю виробленої продукції.

Середні загальні витрати АТС - це загальні витрати на одиницю виробленої продукції, АТС= ТС\Q

Середні постійні витрати АFC - це загальні постійні витрати в розрахунку на одиницю продукції, АFC=FC\Q

Середні змінні витрати АVC - це загальні змінні витрати в розрахунку на одиницю продукції, AVC=VC\Q

Граничні витрати МС - це додаткові витрати на виробництво додаткової одиниці продукції

Всі види витрат безпосередньо пов’язані з виробничою функцією. Зв’язок між динамікою продуктивністю факторів виробництва і витрат обернений: гранична продуктивність змінного фактора на низьких обсягах зростає, на вищих - спадає, а прирости витрат, навпаки, на низьких обсягах мають спадний характер, на вищих збільшуються.

Між кривими АТС, AVC і МС існує взаємозв’язок: коли крива граничних витрат (МС) розташована нижче кривих середніх витрат (АТС і AVC), то середні витрати спадають, а коли значення МС перевищують значення АТС і AVC, то середні витрати зростають, а криві цих показників стають висхідними. Точки, у яких крива граничних витрат (МС) перетинає криві середніх витрат (АТС і AVC) відповідають мінімальним значення м витрат виробництва - це точки мінімуму.

Закон спадної віддачі — закон, згідно з яким, починаючи з певного моменту, послідовне приєднання змінного ресурсу (наприклад, праці) до незмінного фіксованого ресурсу (наприклад, капіталу або землі) дає додатковий або граничний продукт, який зменшується в розрахунку на кожну наступну одиницю змінного ресурсу. Загалом цей закон діє за умови незмінності всіх інших факторів, наприклад, використання однакової техніки й технології обробітку ґрунту, якості насіння, внесених добрив, їхньої кількості тощо. Така ситуація нетипова на практиці. Тому закон спадної віддачі не відображає сталих, суттєвих і спільних зв'язків між економічними явищами та процесами, отже, є однобічним, неповним.