Переложение налогов.

Переложение налогов - процесс перенесения налогового бремени с плательщика на конечного носителя налогов - население, которое принимает на себя основную тяжесть налогов. Переложение налогов связано с несовпадением по ряду налогов не только плательщика и носителя налога, но и объекта и источника обложения.

Переложение происходит в скрытой форме как в сфере производства, так и в сфере обращения.

В сфере производства налоги, выплачиваемые за счет прибыли или дохода могут быть переложены путем интенсификации труда наемных работников, то есть относительного сокращения необходимого рабочего времени и увеличения прибавочного времени. Это наиболее скрытая форма переложения налога на наемных работников.

В сфере обращения налоги перелагаются через механизм цен.

Корпоративный подоходный налог может быть переложен на потребителей продукции предприятия за счет более высоких цен или на поставщиков ресурсов за счет заниженных цен на ресурсы. В случае налогообложения дохода хозяйствующих субъектов, организованных в форме акционерного общества перенос может быть осуществлен на акционеров путем выплат им более низких дивидендов в части, покрывающей всю сумму уплаченного субъектами налога или его доли. Более отдаленные последствия переноса акционеры могут претерпеть в форме недополученных доходов на будущие дивиденды, когда уплачиваемый в данное время налог производится за счет уменьшения нераспределенноЗ прибыли. На эту величину недоинвестируется производство, что отразится на будущих величинах потенциального чистого дохода и, соответственно, дивидендах акционерам.

Индивидуальный подоходный налог, выплачиваемый у источника не переносится, так как взимается с конечного дохода налогоплательщика. Однако, если по требованиям профсоюзов работникам будет увеличена оплата труда, появляется возможность переложения части налогов от работающих и работодателям. Последние путем повышения цен перекладывают повышение текущих затрат в части оплаты труда на потребителей продукции или услуг. Что же касается индивидуального подоходного налога, уплачиваемого по декларации, то возможно его переложение через повышение цен на оказываемые услуги (врачами, адвокатами, другими лицами свободных профессий).

Налоги на собственность переносятся частично. Так, при уплате налога на имущество юридических лиц и физических лиц, занимающихся предпринимательской деятельностью можно в случаях достаточного спроса завысить чистый доход на суммы налога и таким образом перенести его на потребителей продукции и услуг. Физические лица - мелкие собственники имущества - владельцы квартир могут переложить налог лишь в случае сдачи их в аренду, а в основном являются конечными плательщиками налога на имущество.

Аналогично переносятся другие прямые налоги, выплачиваемые за счет дохода: земельный, налог на транспортные средства. Сбор за регистрацию эмиссии ценных бумаг перекладывается на покупателей этих бумаг.

Косвенные налоги обладают большей способностью к переложению. Налог на добавленную стоимость полностью переносится на потребителей, так как охватывает значительный диапазон продукции и услуг и у потребителей практически не остается выбора товара, не облагаемого данным налогом. В случае обложения акцизами и импортными таможенными пошлинами такой выбор имеется, так как потребители могут переориентироваться на замещающие товары и услуги, не облагаемые акцизами и пошлинами. В таком случае продавец будет вынужден снижать цены из-за падения спроса на его товары и налоговое бремя может быть распределено - частично перенесено на потребителя, частично - на продавца.

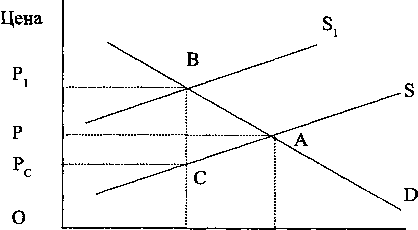

Налогообложение, в целом, - как при прямом, так и косвенном обложении - отрицательно влияет на производителей (продавцов) и потребителей товаров и услуг, что выражается в увеличении цен и сокращении объемов производства. Возросшая цена вызывает сокращение потребительского спроса, из-за чего уменьшается объем продаж товаров, а производители снижают выпуск таких товаров. Рыночный спрос и предложение восстановятся, но с перемещением точки равновесия на новый, более высокий уровень. Это иллюстрируется приведенной схемой 12.5.

Введение налога вызовет сдвиг вверх и влево линии предложения, что будет соответствовать новому равновесию или в точке В, с сокращением выпускадо уровня Q{ и увеличением цены с Р до Р, как равновесной. Величина выплачиваемого налога характеризуется площадью прямоугольника Р,ВСРс, верхняя часть которого (разделяемая линией РА) представляет вычет из доходов потребителей товара, а нижняя часть — производителей.1

Схема

12.5.

Qj Q Объем производства

Распределение налоговой нагрузки между производителями и потребителями зависит от эластичности спроса и предложения (на графике - угла наклона линией спроса и предложения): эластичность выражена более пологой линией, неэластичность - более восходящей. Эластичность спроса

отношение процентного изменения объёма продаж (спроса) к процентному изменению цены (для неэластичного спроса этот коэффициент меньше 1, для эластичного - больше 1, при единичной эластичности - равен 1). Эластичность предложения — процентное отношение изменения объёма предлагаемой продукции к процентному изменению цены (увеличение цены вызывает превышающее увеличение предлагаемых товаров, что характеризует эластичное предложение; при не эластичности — увеличение цены оказывает гораздо меньшее влияние на предложение товаров).

Таким образом, налоговая нагрузка распределяется по следующим правилам:

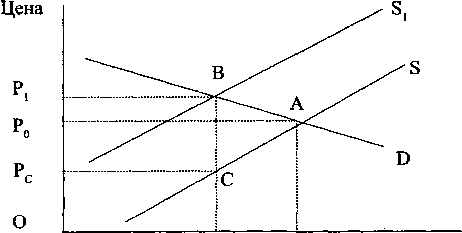

Чем менее эластичен спрос на товар, тем большая часть налога выплачивают потребители при условии, что предложение является постоянным и, наоборот, чем более эластичен спрос, тем больше выплат налогов со стороны производителей (см. схемы 12.6-9).

В приведенных схемах площадь треугольника ABC характеризует величину избыточного налогового бремени, то есть потери для общества в связи с падением производства и потребления товаров, услуг ниже оптимального уровня.

Избыточное налоговое бремя равно общему бремени (площадь фигуры PjBACPc) за исключением налоговых поступлений (площадь прямоугольника PjBCPc).

Схема 12.6

Q, Q Объем производства

12.6. Спрос эластичен, цена поднимается незначительно с Ро до Р,. Большую часть налогового бремени несет производитель (предметы не первой необходимости)

Помимо фактора эластичности спроса и предложения, возможность и степень переложения налогов через цены товаров и услуг зависит во многом от фаз экономического цикла: в период подъема создаются более благоприятные условия для повышения цен и переложение налогов совершается более интенсивно, и наоборот, при кризисе переложение затрудняется в связи с падением производства, ростом безработицы, уменьшением платежеспособного спроса населения.

Q,

Q Объем производства

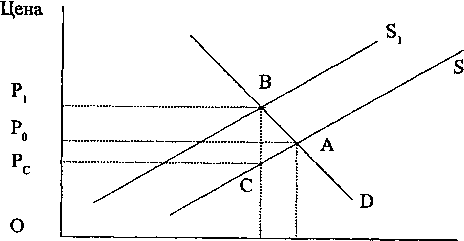

12 .7. Спрос неэластичен, цена резко увеличивается с Р до Pj большая часть налогового бремени падает на потребителя (хлеб, электроэнергия),

\.в |

|

|

|

\а^ |

S |

|

|

|

|

|

\D |

О

Схема

12.8

Цена

Р

12.8.

Предложение эластично, цены

повышаются, налог в большей части

оплачивает потребитель

Q.

Объем

производства

Цена

Р

О

Объем

производства

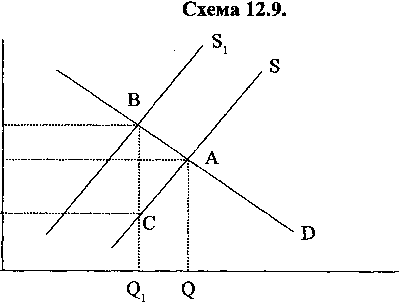

12.9.

Предложение неэластично. Цена

повышается незначительно и большая

часть налога падает на производителей.