Условия предпринимательства

К объективным условиям успешного предпринимательства относятся следующие.

- благоприятная правовая среда — это наличие государственных юридических законов, разрешающих и поощряющих предпринимательство.

- благоприятная экономическая среда, выражающаяся набором необходимых условий экономического характера: частная или коллективная собственность на капитал, продукт и доход; свобода выбора деятельности в пределах законодательства страны; свобода в назначении цен, свобода выбора места использования рабочей силы; конкуренция.

- благоприятная социальная среда это благожелательное, или хотя бы терпимое, отношение всего населения к предпринимательству и к предпринимателями.

Все сказанное относится к объективным условиям развития предпринимательства, т.е. таким, которые не зависят непосредственно от самих предпринимателей, а диктуются общественно-экономическими условиями страны.

Наряду с объективными условиями большое значение для успешного предпринимательства имеет и субъективный фактор. Субъективный фактор означает внутреннюю готовность субъекта к предпринимательству и определяется природными способностями и накопленными знаниями субъекта. Субъективный фактор включает в себя три составляющих момента: желать (хотеть) что-то делать для получения дохода; знать, как делать; уметь делать.

Формы и виды предпринимательской деятельности

Частная предпринимательская деятельность может осуществляться как на индивидуальной, так и на коллективной основе. Российской особенностью в законодательном регулировании индивидуальной предпринимательской деятельности является то, что предпринимательством можно заниматься как без образования юридического лица, так и с образованием такового.

Коллективная предпринимательская деятельность представлена в российском законодательстве большим разнообразием форм. Формы коллективной предпринимательской деятельности (негосударственной) по российскому законодательству могут быть следующими.

Полное товарищество – это товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товарищество на вере – товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Общество с ограниченной ответственностью – это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью – это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; его участники солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в обязательном для все кратном размере к стоимости их вкладов.

Акционерное общество – это общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество может быть закрытым – его акции распределяются только среди учредителей или иного заранее определенного круга лиц или открытым – его участники могут отчуждать принадлежащие им акции без согласия других акционеров.

Производственный кооператив – это коммерческая организация со статусом юридического лица, представляющая собой добровольное объединение граждан с целью осуществления совместной производственной или какой-либо хозяйственной деятельности. Собственность такого кооператива складывается из паев.

Виды предпринимательской деятельности могут выделяться по определенным критериям.

1. По характеру деятельности предпринимательство может быть:

производственное (связанное с созданием товаров); научно-техническое (разработка новых видов техники и технологий); торгово-посредническое (скупка, продажа, перепродажа); сервисное (оказание бытовых услуг); банковское (оказание банковских услуг); страховое (оказание услуг по страхованию жизни, имущества, сделок и пр.); управленческое (оказание услуг по управлению); консультативное (оказание консультаций по организационным, экономическим, юридическим и другим вопросам); маркетинговое (оказание услуг по изучению рынка); прочее.

2. По размеру (в зависимости от количества занятых, либо годового обороты фирмы) предпринимательство делится на: малое; среднее; крупное.

3. По форме собственности предпринимательство может быть: частное; государственное; смешанное.

Понятие предприятия и их классификация. Характеристика внешних и внутренних факторов предприятия

Предприятие – это предпринимательская производственная единица, которая функционирует в разных сферах деятельности и выступает объектом собственности в виде обособленного имущественного комплекса.

В соответствие с ГК РФ:

Предприятие – это юридическое лицо, которое имеет в собственности, хозяйственном ведение или оперативном управление обособленное имущество и отвечает по своим обязательствам этим имуществом, заключает от своего имени имущественные сделки и участвуют в предпринимательском обороте.

Предприятия можно классифицировать по различным количественным и качественным параметрам: 1)численность работников; 2)годовой оборот капитала. В соответствии с критерием численности занятых на предприятии выделяют малые предприятия (не более 99 чел), средние (от 100 до 499), крупные предприятия (свыше 500).

Классификация предприятий

В зависимости от целей деятельности юридические лица относятся к одной из двух категорий: коммерческие и некоммерческие организации.

Коммерческие организации имеют своей целью получение прибыли. Они могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации не имеют своей целью получение прибыли и не распределяют полученную прибыль между участниками. К ним относятся различные общественные или религиозные объединения, благотворительные фонды, потребительские кооперативы, некоммерческие партнерства и другие организации. Некоммерческие организации также могут вести предпринимательскую деятельность. Прибыль, полученная такими организациями, не распределяется между ее участниками и учредителями, а используется для их уставных целей.

Предприятия могут принадлежать к различным формам собственности:

индивидуальная – личная, частная собственность.

коллективная собственность – государственная, муниципальная, смешанная.

Все предприятия по сферам деятельности делятся на несколько групп:

производственные предприятия – выпуск промышленной, с/х, строительной продукции.

предприятия, производящие услуги за оплату,

предприятия, занятые посредничеством,

предприятия, занятые сдачей в пользование имущества.

Организационно – правовые формы предприятия:

Коммерческие – могут создаваться согласно российского законодательства в форме:

хозяйственных товариществ и обществ – это коммерческие организации, с разделенным на доли УК.

Унитарное предприятие – предприятие только государственное или муниципальное, собственником является государство, имущество не делимо, во главе стоит единоличный руководитель. Унитарное предприятие подразделяется на 2 категории: унитарное предприятие, основанное на праве хоз.ведения; унитарное предприятие, основанное на праве оперативного управления.

Производственный кооператив – добровольное объединение граждан для совершения производственной или хозяйственной деятельности, основанной на личном трудовом участии членов кооператива и на объединение их имущественных паевых взносов. Каждый член кооператива имеет голос в управлении произв кооперативом, полученная прибыль распределяется с учетом трудового участия членов кооператива.

Принципы управления предприятием.

Попробуем чётко сформулировать принципы управления. К первичным (их ещё называют основные) управленческим функциям относят планирование деятельности предприятия, её умелую организацию, мотивацию персонала и контроль над выполнением задач. Все эти функции объединены между собой неразрывными связями. После реализации самой последней приходится возвращаться к первой, что указывает на цикличность управления.

Рассмотрим принципы управления подробнее, акцентируя внимание на главном. Планирование. Этот принцип предполагает чёткое представление и определение целей организации. После точной формулировки целей необходимо составить и план их достижения, определить необходимое количество ресурсов, которые потребуются для достижения конечного (планируемого) результата. С помощью планирования руководство может установить и обозначить направление, в котором будут работать все члены организации и объединить их общей целью.

Умелое и чёткое планирование не в силах гарантировать окончательный успех. Сначала нужно претворить намеченный план в жизнь, а потом уже ждать задуманных результатов. Поэтому, следующим принципом управления является организация, которая устанавливает и разграничивает порядок необходимых для выполнения персоналом действий. Подходов к организации существует великое множество. Правильно подобрав один из них, можно добиться потрясающих результатов. Призвать сотрудников к выполнению поставленной задачи зачастую является совсем нелёгкой задачей, однако, умело воспользовавшись принципом мотивации можно добиться воистину великолепных результатов. Чем больше заинтересован персонал в выполнении задачи, тем эффективнее будет деятельность предприятия.

И наконец, последний принцип в управлении – контроль над выполнением поставленных задач, а точнее над качеством выполнения. Контроль представляет собой процесс, который обеспечивает достижение организацией поставленных во время этапа планирования целей. Благоразумный руководитель будет контролировать не только конечный результат деятельности сотрудников, но и каждый этап выполнения задачи. Контроль позволяет на ранних этапах выяснять недостатки компании и немедленно устранять их. Принципы управления, обозначенные выше очень важны. Чёткое следование им позволит предприятию достигнуть весомых успехов в своей деятельности.

Внешняя среда предприятия:

- микросреда: поставщики, покупатели, конкуренты, налоговые и др. органы.

- макросреда: политические, экономические, социальные факторы.

Внутренняя среда предприятия:

- капитал, трудовые ресурсы, материальные активы, технологии,

- финансовые потоки, информация, нематериальные активы.

Характеристика основных средств предприятия и их классификация.

ОСНОВНЫЕ СРЕДСТВА, ИХ СТРУКТУРА И КЛАССИФИКАЦИЯ

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Для учета, анализа и оценки основные средства группируются по функциональному назначению; по отраслевому признаку; по вещественно-натуральному составу; по степени участия в производственном процессе.

Средства производства: основные средства, с помощью которых изготавливается продукция, оказываются услуги и оборотные средства, из которых создается эта продукция (услуги). Основные средства (основные фонды) в совокупности с оборотными средствами (оборотными фондами) образуют материальные ресурсы предприятия.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы. Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

ОФ – производственные активы, которые используются не однократно или постоянно в течение длительного периода, но не менее 1 года, для производства товаров, оказания услуг.

ОФ: материальные активы (здания, сооружения, передаточные устройства, механизмы,…) и нематериальные активы (авторские права, лицензии, деловая репутация, патенты,…).

Классификация производственных фондов:

По функциональному назначению:

Производственные ОФ, которые многократно и непосредственно используются в производственном процессе, либо создают условия для нормального осуществление производственного процесса, либо служит для хранение, перемещения предметов труда (здания, сооружения, инструментов)

Непроизводственные ОФ – ОФ, которые непосредственно не участвуют в процессе производства, но находятся в ведение предприятия (детсады, столовые, больницы)

в зависимости от степени воздействия на предмет труда:

активные (машины, механизмы)

пассивные (здания, сооружения, цеха)

по степени использования:

оф находящие в эксплуатации

оф в запасе

оф в ремонте

оф в стадии достройки, дооборудования, реконструкции

оф, находящиеся на консервации

по принадлежности:

собственные (в т.ч. сдающиеся в аренду, переданные в безвозмездные пользование)

находящиеся в хозяйственном ведение или оперативном управление

полученные в аренду, в безвозмездное пользование

Структура ОФ:

Для анализа качественного состояния ОФ на предприятие необходимо сформировать их структуру. Различают: видовую, технологическую, возрастную структуру.

Наиболее эффективна та структура, где больше удельный вес активной части. На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

1)под видовой (производственной) структурой понимают соотношение различных групп ОПФ по вещественно-натуральному состоянию в их общей среднегодовой стоимости. Важнейшим показателем использования ОПФ по этой структуре является доля активной части в их общей стоимости.

В зависимости от натурально-вещественного признака можно выделить следующие группы ОПФ: - здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда., - сооружения – инжинерно-строительные объекты для выполнения технических функций, необходимых для осуществления производственного процесса.; - передаточные средства - линии электропередач, связи, трубопроводы; - машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника; - транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые; - инструменты; - производственный инвентарь и принадлежности; - хозяйственный инвентарь; - другие основные фонды.

2)Технологическая структура ОПФ характеризует распределение опф по структурам подразделяемого предприятия в %м выражение от их общей стоимости (пр: как доля отдельных видов станков в общем количестве станочного парка).

3)возрастная структура опф: до 5 лет, 5-10 лет, 10-15 лет,15-20 лет, от 20 лет.

Основные производственные фонды. Производственная и непроизводственная структура основных производственных фондов.

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течении длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. То есть ключевыми критериями ОФ являются: -имеют натуральную вещественную форму -участвуют в пр-ве многократно -переносят свою ст-ть по частям, изнашиваясь в процессе пр-ва

Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. Непроизводственные основные фонды не участвуют в процессе создания.

По принадлежности: на собственные и арендованные. По степени участия Активная часть (машины, оборудование) непосредственно влияет на производство, количество и качество продукции (услуг). Пассивные элементы (здания, сооружения) создают необходимые условия для производственного процесса.

По принципу использования: действующие и бездействующие.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости. Важнейшим показателем производственной структуры ОПФ является доля активной части их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы в значительной мере зависят от величины активной части ОПФ.

Структура ОФ: Структура основных фондов - соотношение долей различных элементов основных фондов в общей сумме основных фондов предприятия.

По действующей видовой классификации основные производственные фонды делятся на следующие группы:

• - земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности;

• - здания;

• сооружения;

• передаточные устройства;

• машины и оборудование;

• измерительные и регулирующие приборы, устройства и лабораторное оборудование;

• вычислительная техника;

• транспортные средства;

• инструменты и приспособления;

• производственный и хозяйственный инвентарь;

• внутрихозяйственные дороги;

• капитальные вложения на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам. Различают производственную (видовую), технологическую и возрастную структуру основных средств

1.Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости. Важнейшим показателем производственной структуры ОПФ является доля активной части их общей стоимости

2. Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

3. Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Расчет среднего возраста основных фондов может быть произведен как по отдельным их видам, так и в целом по предприятию.

Б огдашева

Елена

огдашева

Елена

Характеристика технологической и видовой структуры основных производственных фондов

Методы оценки и учета основных производственных фондов

Физический и моральный износ основных производственных фондов. Характеристика и принцип начисления.

Амортизация основных производственных фондов: понятие и способы расчета амортизационных отчислений.

Борисова Яна

З

начение,

задачи, источники воспроизводства

основных производственных фондов.

Показатели воспроизводственной политики

предприятия

начение,

задачи, источники воспроизводства

основных производственных фондов.

Показатели воспроизводственной политики

предприятияХарактеристика показателей использования основных производственных фондов

Характеристика оборотных средств предприятия. Оборотные производственные фонды и фонды обращения. Понятие, состав, характеристики.

Классификация оборотных средств предприятия. Характеристика структуры оборотных средств предприятия

Воспроизводство основных фондов

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

• возмещение выбывающих по различным причинам основных фондов;

• увеличение массы основных фондов с целью расширения объема производства;

• совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технической уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

• как вклад в уставный капитал предприятия;

• в результате капитальных вложений;

• в результате безвозмездной передачи;

• вследствие аренды.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

|

|

|

|

|

|

где Фк — стоимость основных фондов на конец года;

Фн — стоимость основных фондов на начало года;

Фв — стоимость основных фондов, вводимых в действие в

течение года;

Фл — стоимость основных фондов, ликвидируемых в течение года.

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели:

|

|

|

|

|

|

коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническую вооруженность труда и др.

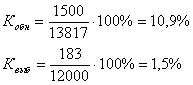

где Кобн — коэффициент обновления, %;

Фк — стоимость основных фондов на конец года, руб.

|

|

|

|

|

|

Тв — стоимость новых основных фондов, введенных в действие в течение отчетного периода

где Квыб — коэффициент выбытия основных фондов, %.

Фв — стоимость выбывших в течение отчетного периода основных фондов,

Фн — стоимость основных фондов на начало периода.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов.

Пример: Стоимость основных фондов на начало года составила 12000 тыс. руб., поступило в отчетном году на 2000 тыс. руб. в. ч. новых основных фондов на 1500 тыс. руб. Выбыло за год на 183 тыс. руб. Таким образом, стоимость основных фондов на конец года составила:

12000 + 2000 - 1 83 = 13817 тыс. руб. Тогда:

|

|

|

|

|

|

Фондовооруженность труда (W):

|

|

|

|

|

|

где W — фондовооруженность труда, руб./чел.;

Ф — среднегодовая стоимость основных фондов, руб.;

N — среднегодовая численность ППП, чел.

Техническая вооруженность труда (Wтех):

|

|

|

|

|

|

где Wтех — техническая вооруженность труда, руб./чел.;

Факт — среднегодовая стоимость активной части основных фондов.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии.

Основные средства (фонды) - та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

По действующей видовой классификации основные производственные средства делятся на следующие группы:

Здания- здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

Сооружения - инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

Передаточные устройства - водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, т. е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

Машины и оборудование: cиловые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие и оборудование, которые не отнесены к перечисленным подгруппам.

Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). К основным непроизводственным средствам (фондам) относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится.

Основные производственные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа - физический и моральный. Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительской стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ основных фондов зависит от качества основных фондов, их технического совершенствования, времени их действия, степени защиты основных фондов от внешних условий, качества ухода за основными фондами и их обслуживания, от квалификации рабочих и их отношения к основным фондам. Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми. Частичный износ возмещается путем ремонта. Моральный износ - это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы); уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы). Под влиянием этих форм морального износа основные фонды становятся отсталыми по своей технической характеристике и экономической эффективности. В совр. условиях все большее значение приобретает учет морального износа. Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях рыночных отношений, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений. Амортизация - это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов. Амортизация осуществляется в целях полной замены основных фондов при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации, затарт на модернизацию.

Источники финансирования воспроизводства основных фондов.

Источники финансирования воспроизводства основных фондов подразделяются на собственные и заемные.

Воспроизводство имеет две формы:

простое воспроизводство, когда затраты на возмещение износа основных фондов соответствуют по величине начисленной амортизации;

расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации.

Затраты капитала на воспроизводство основных фондов имеют долгосрочный характер и осуществляется в виде долгосрочных инвестиций на новое строительство, на расширение и реконструкцию производства, на техническое перевооружение и на поддержку мощностей действующих предприятий.

К источникам собственных средств фирм для финансирования воспроизводства основных фондов относятся:

амортизация;

износ нематериальных активов;

прибыль, остающаяся в распоряжении фирмы.

Достаточность источников средств для воспроизводства основного капитала имеет решающее значение для финансового состояния фирмы.

К заемным источникам относятся:

кредиты банков;

заемные средства других фирм;

долевое участие в строительстве;

финансирование из бюджета;

финансирование из внебюджетных фондов.

Вопрос о выборе источников финансирование капитальных вложений должен решатся с учетом многих факторов: стоимости привлекаемого капитала; эффективности отдачи от него; соотношения собственного и заемного капиталов; экономических интересов инвесторов и заимодавцев.

Предприятие Рисунок 1.4 - Стадии воспроизводства основных фондов На схеме (рисунок 1.4) стадии воспроизводства основных фондов разделены на две части. Одна часть - это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть - это стадии, которые осуществляются внутри предприятия. Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, ‑ приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции. Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов;

анализ соответствия существующего оборудования технологии и организации производства;

выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных фондов может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений а также путем модернизации и реконструкции. Воспроизводство и обновление основных фондов предприятия осуществляется посредством капитальных вложений и ремонтов. Посредством капитальных вложений может осуществляться как простое, так и расширенное воспроизводство основных фондов в производственной и непроизводственной сферах. Под простым воспроизводством следует понимать строительство и приобретение основных фондов в размерах, соответствующих сумме начисленного износа по действующим производственным основным фондам. В этом случае производится доведение общих размеров основных фондов до их первоначальной стоимости. ^ Расширенное воспроизводство — это строительство и приобретение основных фондов в размерах, превышающих сумму уменьшения основных фондов в результате их износа. Капитальные вложения характеризуются отраслевой, технологической, воспроизводственной структурой. ^ Отраслевая структура капитальных вложений — это соотношение между объемами капитальных вложений по отраслям народного хозяйства. Технологическая структура капитальных вложений — это соотношение между затратами на приобретение машин и оборудования (активная часть основных производственных фондов) и на строительно-монтажные работы (пассивная часть основных производственных фондов). Воспроизводственная структура капитальных вложений отражает соотношение между объемами капитальных вложений, направляемых на новое строительство, реконструкцию и техническое перевооружение, а также на расширение предприятия. Капитальные вложения, являясь источником как простого, так и расширенного воспроизводства основных фондов, направляются на строительство новых объектов, расширение, техническое перевооружение и реконструкцию действующих предприятий. К новому строительству относится возведение предприятий, зданий и сооружений на новых строительных площадках. Расширение действующих предприятий предусматривает затраты на строительство второй и последующих очередей данного предприятия, а также на строительство и расширение существующих цехов, производств и коммуникаций на его территории. Помимо нового строительства и расширения предприятия проводят различного рода улучшения основных фондов. К улучшениям основных фондов можно отнести техническое перевооружение, реконструкцию, модернизацию, капитальный, текущий ремонты и другие виды, которые позволяют улучшить их технико-экономические показатели, экологию, конкурентоспособность продукции, причем с меньшими затратами и при сокращении сроков строительства в сравнении со строительством новых предприятий. Техническое перевооружение и реконструкция предприятия — прогрессивные формы обновления основных производственных фондов действующих предприятий. К техническому перевооружению относится комплекс мероприятий по повышению технико-экономического уровня производства, его механизации и автоматизации, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общего для предприятия хозяйства и вспомогательных служб. Реконструкция действующих предприятий предусматривает переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения зданий и сооружений основного назначения, и связана с совершенствованием производства и повышением его технико-экономического уровня на основе достижений научно-технического прогресса. Источниками финансирования капитальных вложений являются такие финансовые ресурсы предприятия, как средства фонда развития производства, науки и техники и фонда социального развития, создаваемых за счет прибыли; амортизационных отчислений; ресурсов, мобилизуемых в самом строительстве (излишек оборотных средств, прибыль и экономия от снижения стоимости строительно-монтажных работ, выполняемых хозяйственным способом, экономия от снижения цен на оборудование и др.); ресурсов вышестоящих организаций, ‑ ведомственных ресурсов; ассигнований из государственного бюджета; кредитов банка, заемных средств, полученных на фондовом рынке и т. д. В процессе капитального ремонта происходит простое воспроизводство основных фондов.

Характеристика показателей использования основных производственных фондов

Показатели, эффективности использования ОПФ. Порядок их расчета. Факторы изменения рентабельности и фондоотдачи ОПФ, в том числе машин и оборудования. Методика определения их влияния на уровень фондоотдачи, фондорентабельности и выпуск продукции.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]()

где ОПФо, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; 1ВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о налачии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

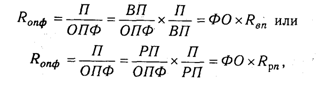

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов. Факторы, определяющие рентабельность основных фондов, показаны на рис. 14.1.

Характеристика оборотных средств предприятия. Оборотные производственные фонды и фонды обращения. Понятие, состав, характеристики.

Состав оборотных фондов

К оборотным производственным фондам промышленных пред- приятий относится часть средств производства (производствен- ных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборот- ных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Оборотные производственные фонды предприятий состоят из трех частей:

производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.

Производственные запасы - это предметы труда, подготов- ленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горю- чего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производствен- ный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собст- венного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освое- ние новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обраще- ния. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокуп- ность денежных средств предприятия, предназначенных для обра- зования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Состав оборотных средств предприятия иллюстрирует рис 1. Соотношение между отдельными элементами оборотных фон- дов (в %) или их составными частями называется структурой оборотных фондов. Структура оборотных фондов на промышлен- ных предприятиях приведена на рис. 2.

Как видно из рисунка, оборотные фонды занимают подавляю- щую часть оборотных средств.

Одна из главных задач в условиях перехода к рыночной экономике - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима эконо- мии основное место занимает экономия предметов труда, по; которой принято понимать уменьшение затрат сырья, материа- лов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надежности и долговечности изде- лия.

Экономическое значение экономии оборотных фондов в со- временных условиях выражается в следующем.

Снижение удельных расходов сырья, материалов, топлива, обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материаль- ных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масшта- бов производства.

Экономия материальных ресурсов , внедрение в производство новых, более экономичных материалов способствуют устан- овлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совер- шенной отраслевой структуры промышленного производства.

Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических про- цессов.

Экономия в потреблении материальных ресурсов способст- вует улучшению использования производственных мощностей и повышению общественной производительности трудаю Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается от- носительный расход рабочей силы на транспортировку матери -алов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способ -ствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем , с ростом техничес- кого уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышать- ся, и , следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономи-ки общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воз- действие и на финансовое состояние предприятия.

Таким образом, экономическая эффективность улучшения ис- пользования и экономия оборотных фондов весьма велики, по- скольку они оказывают положительное воздействие на все сто- роны производственной и хозяйственной деятельности пред- приятия.

Оценка использования оборотных фондов в производстве

Всемерное улучшение использования оборотных фондов - одна из важнейших задач промышленных предприятий. Чем лучше используются сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного коли-чества продукции, тем самым создается возможность увеличить объем производства промышленной продукции.

Различают показатели расхода материальных ресурсов и показа- тели уровня полезного использования материальных ресурсов.

Расход материальных ресурсов представляет собой их произво- дственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных предприятием непосредственно на выполнение программы по выпуску продук-ции. Потребление материальных ресурсов характеризуется общи- м и удельным их расходом.

Общий расход материальных ресурсов - это потребление отдель- ных видов или вместе взятых материальных ресурсов на выполне-ние всей производственной программы в отчетном периоде. Об-щий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов - в стоимостном выражении.

Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции.

Его определяют делением всего количества материальных ресур- сов, израсходованных на производство данной продукции в отчет- ном периоде Q, на количество годных единиц этой продукции N:

m = Q/N.

Можно рассчитать также удельный расход материальных ре- сурсов на единицу потребительского свойства однотипной про- дукции m1 по формуле:

m1=em1q1/Q1

где m1 - удельный расход материальных ресурсов на физическую единицу продукции;

q1- количество единиц данной продукции, произведенной в отчетном периоде;

Q1 - общий объем потребительского свойства продукции, произ- веденной в отчетном периоде.

Общей характеристикой расхода материальных ресурсов на производство продукции служит показатель материалоемкости М, который оценивает фактический расход материальных ресур- сов на единицу продукции (или единицу потребительского свой- ства) в натуральном или стоимостном ее измерении. Этот показа- тель непосредственно взаимосвязан с показателями, характеризу- ющими расход отдельных видов материальных ресурсов (металло- емкость, энергоемкость, топливоемкость), измеряемыми в нату- ральном, натурально-стоимостном и стоимостном выражениях.

Материалоемкость продукции может быть измерена различны- ми показателями:

1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость):

М= m = Q/N,

2) величиной расхода нескольких видов материальных ресур- сов в стоимостном выражении на физическую единицу произво- димой продукции (руб., на 1 т, 1 м3, 1 м2 и т.д.):

M=e Q P / N

где P - оптовые цены на материальные ресурсы.

Эти формулы используются для исчисления материалоемкости простых видов продукции (электроэнергии, чугуна, стали и т.п.). Для сложных видов продукции (например, продукции машино- строения) чаще используется такой показатель материалоемкос- ти, как расход конкретных материальных ресурсов на единицу главного потребительского свойства. Так, материалоемкость электромотора исчисляется в затратах на материалы в отношении к 1 кВт мощности. Для грузового автомобиля характеристикой материалоемкости будет оценка материальных затрат на 1 т-км/ч перевозки грузов и т.д.

Для продукции таких отраслей машиностроения, где ни физи- ческий объем продукции, ни объем потребительского свойства невозможно выразить в одних единицах измерения (химическое, текстильное машиностроение и др.), а также для продукции ма- шиностроения в целом, уровень материалоемкости может быть охарактеризован расходом конкретного вида материальных pecyp- сов в физических единицах на 1 руб. валовой, реализованной или чистой продукции в сопоставимых ценах:

M = eN /eq1 P

где eq1P- объем произведенной продукции в сопоставимых ценах.

Для разработки производственной программы и анализа работы промышленных предприятий в каждой отрасли промыш- ленности применяются различные показатели уровня полезного использования материальных ресурсов, наиболее полно отражаю- щие условия использования в производстве материальных ресур- сов и охватывающих все стадии их производственного потребле- ния.

В отраслях, осуществляющих первичную переработку сырья, применяются такие показатели: содержание полезного вещества в исходном сырье (железа в руде, сахара в свекле и т.п.);

степень использования полезного вещества, содержащегося в исходном сырье, и процент потерь, возникающих в процессе переработки сырья;

конечный выход годной продукции, рассчитываемый делени- ем объема годного продукта на объем исходного сырья и исчис- ляемый в процентах (результат следует умножить на 100).

Показателем выхода годной продукции служит использование для оценки его предельного значения. Так, выход меди из руды составил 20%, но это не означает, что плановый выход 100%.

Величиной планового выхода меди может быть 23%, что будет отражать фактическое содержание меди в руде.

В черной металлургии использование железа в доменном и сталеплавильном производстве рассчитывается балансовым методом. В приходной части баланса железа по доменному производству показываются элементы и размеры расхода сырья (руда различная, лом, стружка).В расходной части баланса опре -деляются виды и размеры полученной продукции, потерь и от- ходов (чугун различный, шлак, угар и т. п.) Так же расчитывают- ся балансы железа по сталеплавильному производству и балансы металла по прокатному производству. Эти балансы позволяют определить расходные коэффициенты, представляющие собой от- ношение веса затраченных материалов на тонну годной продук - ции.

В отраслях машиностроения применяются свои показатели оп- ределения уровня использования основного элемента оборотных фондов - металла.

На стадии конструирования машин и механизмов исчисляется показатель относительно металлоемкости машины (относитель -ный вес машины) Ом:

Ом = Чв.м/Кэ.м ,

Где Чв.м - чистый вес , равный суммарному весу металлических деталей и частей машины, т,кг;

Кэ.м. - количество единиц основной эксплуатационной характер- истике машины (мощность трактора - л.с.; грузоподъемность авто- мобиля - т).

Наиболее широко применяется в машиностроении коэффициент использования металла Ки.м:

Ки.м = rв.м vi / ВРм

где rв.м - чистый вес металла , воплощенный в единице про- дукции, т,кг; vi - объем выпуска продукции по каждому наименованию номенклатуры; ВРм - валовой расход данного вида металла, затраченного на вы- пуск продукции ;

i - 1,2,3,..., n - количество разных видов изделий, составляющих номенклатуру выпуск

Классификация оборотных средств предприятия. Характеристика структуры оборотных средств предприятия