Виды бюджетов на предприятии

В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятий и организаций. Составление финансовых бюджетов предприятия или фирмы служит основой внутрихозяйственного оперативного планирования, соизмерение затрат и результатов. Классификация и виды бюджетов представлены в таблице.

С позиции количественных оценок, планирование текущей деятельности предприятия заключается в построении основного бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов.

Основной бюджет – это финансовое количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей. Основной бюджет (или общий, генеральный – master budget) состоит из трех обязательных финансовых документов:

1) прогноза отчета о прибылях и убытках;

2) прогноза отчета о движении денежных средств;

3) прогноза балансового отчета.

Таблица - Классификация бюджетов по основным классификационным признакам

|

Классификационный признак |

Вид бюджета |

|

По сферам деятельности предприятия |

1. Бюджет по операционной деятельности детализирует в рамках соответствующего времени содержание показателей, отражаемых в два последовательных этапа - текущем плане доходов и расходов по данной деятельности |

|

2. Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности | |

|

3. Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств | |

|

По видам затрат |

1. Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) |

|

2. Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. | |

|

По широте номенклатуры затрат |

1. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) |

|

2. Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.) | |

|

По методам разработки |

1. Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия). |

|

2. Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов | |

|

По длительности планируемого периода |

1. Ежедневный, понедельный, месячный, квартальный, годовой

|

|

По периоду составления |

1. Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения) |

|

2. Текущий бюджет направлен на планирование текущих целей предприятия | |

|

3. Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации | |

|

По непрерывности планирования

|

1. Самостоятельный бюджет изолирован, не зависит от других бюджетов |

|

2. Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый | |

|

По степени содержания информации |

1. Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено |

|

2. Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

Процесс бюджетирования может быть разделен на две составные части:

1) подготовка операционного бюджета;

2) подготовка финансового бюджета.

Операционный бюджет состоит из:

1) бюджета продаж;

2) бюджета производства;

3) бюджета производственных запасов;

4) бюджета производственных накладных расходов;

5) бюджета прямых затрат на оплату труда;

6) бюджета коммерческих расходов;

7) отчета о прибылях и убытках.

Финансовый бюджет состоит из:

1) инвестиционного бюджета;

2) кассового бюджета;

3) балансового отчета.

При составлении бюджетов рекомендуется применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчает составление бюджетов и упрощает сравнение плановых и фактических данных. Рекомендуется составлять бюджеты на три года вперед с разбивкой в первый год по месяцам. Ниже приводится характеристика основных видов бюджетов.

Бюджет продаж – это первый и самый важный шаг в составлении основного бюджета. Оценка объема продаж влияет на все последующие бюджеты. Бюджет продаж должен отражать месячный и квартальный объем продаж в натуральных и стоимостных показателях. Он составляется с учетом уровня спроса на продукцию предприятия, географии сбыта, категорий покупателей, сезонных факторов.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Прогноз продаж – это необходимый предварительный этап работы. Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными. Факторы, влияющие на прогноз объема продаж, следующие: объема продаж предшествующих периодов; производственные мощности; зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов; относительная прибыльность продукции; изучение рынка, рекламная компания; ценовая политика, качество продукции; конкуренция; сезонные колебания; долгосрочные тенденции продаж различных товаров.

Надежность прогноза продаж повышается в результате использования комбинации экспертных и статистических методов:

функциональный метод – информация о прогнозах поступает от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза и составление бюджета продаж. Недостаток метода – высокая степень субъективности оценок;

статистические методы – трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения;

групповое принятие решений – участвуют начальники отдела материально-технического снабжения, финансового отдела, руководство компании. Достоинство метода – простота и скорость принятия решения.

Бюджет производства – это план выпуска продукции в натуральных показателях. Бюджет производства составляется исходя из бюджета продаж. Он учитывает производственные мощности, увеличение или уменьшение запасов и величину внешних закупок. Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Бюджет производственных запасов – содержит информацию, необходимую для подготовки двух заключительных документов основной бюджета:

1) прогноза отчета о прибылях и убытках в части подготовки данных о производственной себестоимости реализованной продукции;

2) прогноза балансового отчета в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода.

Бюджет производственных накладных расходов – отражает объем всех затрат, связанных с производством продукции. За исключением прямых затрат на материалы и оплату труда.

Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется исходя из потребностей производства, а переменная часть – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов, обычно, включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования. Страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и другие.

Бюджет прямых затрат на оплату труда – это затраты на заработную плату основного производственного персонала. Бюджет прямых затрат на оплату труда подготавливаются исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части: фиксированную часть и сдельную часть оплаты труда. Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения.

Бюджет коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объемом продаж.

Не следует ожидать увеличения объема продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж. Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей и география сбыта.

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок. Поэтому ответственный исполнитель, обычно директор по маркетингу, должен четко определить где, когда и как должна быть проведена рекламная компания и сколько средств на нее потребуется, чтобы достичь максимальной выгоды при минимальных затратах. При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение и складирование товаров.

Бюджет управленческих расходов – это все расходы, не связанные с производственной или коммерческой деятельностью предприятия: затраты на содержание отдела кадров, юридического отдела, отдела автоматизированной системы управления, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты и др. Большинство управленческих расходов носит постоянный характер. Переменная часть, если она присутствует, планируется как процент, например, от объема продаж.

Отчет о прибылях и убытках – первый из документов основного бюджета, показывающий, какой доход заработало предприятие за отчетный период и какие затраты были понесены. Отчет о прибылях и убытках является аналогом формы №2 российской бухгалтерской отчетности.

Балансовый отчет – показывает, какими средствами финансирования обладает предприятие и как используются эти средства. Балансовый отчет характеризует финансовое состояние предприятия на конкретную дату.

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов. Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов. Расхождение в прогнозах активной и пассивной части баланса дает представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа. Изменение структуры баланса сказывается на потоке денежных средств.

Бюджет потока денежных средств – один из самых важных и сложных шагов бюджетирования. Основой для его составления служит прогноз объема продаж. Поступления от основной деятельности рассчитываются с учетом изменений в дебиторской задолженности, расходы – с учетом изменений в кредиторской задолженности. Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности.

К важнейшим финансовым бюджетам на действующих предприятиях относится бюджет наличности и бюджет дополнительных вложений капитала. Первый из них предназначен для обеспечения необходимого уровня ликвидности фирмы. Второй – требуемых денежных ресурсов на обновление выпускаемой продукции, расширение сферы деятельности, приобретение производственных фондов, замену изношенных капитальных активов и т.д. Бюджет наличности определяет движение денежных потоков предприятия, его доходов и расходов за определенный плановый период. Обычно бюджет наличности разрабатывается на год, квартал, месяц, неделю. Основой для составления прогноза наличности могут служить данные о прогнозе продажи товаров и ежедневные отчеты о движении денежных средств на банковских счетах фирмы. В условиях рыночной нестабильности каждое предприятие должно иметь гибкий финансовый бюджет. Гибкое бюджетирование предполагает разработку таких финансовых показателей, которые должны быть ориентированы на различные объемы продажи продукции, поступления доходов и других экономических ресурсов.

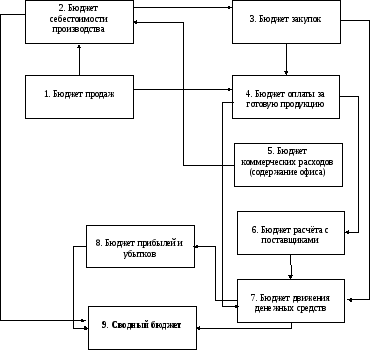

Рис. Общая схема формирования сводного бюджета предприятия