11.3 План по мотивации и стимулированию труда

В соответствии с тем, что кадровый вопрос для предприятий является определяющим, необходимость выбора и обоснования методов мотивации и стимулирования труда персонала выходит зачастую на первый план.

Планирование мотивации и стимулирования труда включает определение следующих мероприятий:

- определение трудовой мотивации для различных категорий работников;

- разработка систем оплаты труда;

- использование средств материального и морального поощрения;

- разработка форм участия в прибылях и капитале.

Система мотивации и стимулирования труда зависит от формы организации труда на предприятии, функциональных обязанностей работников, степени зависимости конечных показателей деятельности предприятия от усилий работника.

Принципы мотивации труда: обогащение содержания труда создание комфортных условий ( материальных, моральных) к качественному труду, материальное вознаграждение за труд с учетом вклада работника, возможность самореализации, оптимальное включение работников во все этапы производственного процесса, планирование, процесса труда, контроль за качеством работы, создание возможностей для повышения квалификации и служебного роста, расширение производственной автономии работников, участие работников в акционерной собственности.

В настоящее время принято различать две группы теорий мотивации:

содержательная (условия труда, заработная плата, взаимоотношение с руководством выше определенного предела не воспринимаются как мотивация, а факторы признания, содержания работы, ответственности и карьерного продвижения выходят на первый план);

процессуальные (теория ожидания – предполагает, что затраты и усилия работника получат соответствующее вознаграждение и оно соответствует ожидаемой ценности; теория справедливости – важность соотношения между усилиями коллектива, каждого работника и вознаграждением; удовлетворенность работников результатом и вознаграждением).

Во многих западных компаниях идет процесс перехода от жесткой модели управления трудом и контроля к моделе соучастия, основанной на современной концепции мотивации – качество трудовой жизни, обогащение и гуманизация труда (т.е. содержательная мотивация становится превалирующей), это закономерно, так как в условиях инновационности производственных процессов качество труда является определяющим в эффективности бизнес-процессов.

В РФ на современном этапе базовой теорией является теория справедливости, хотя в наукоемких производствах используются и элементы содержательных теорий мотивации.

Теории мотивации реализуются через методы:

- административно-распорядительные (принуждение, поощрение, регламент)

- экономические (денежное вознаграждение за труд, поощрительные выплаты)

- социально – психологические (доска почета, различные награды и т.д.)

Использование в практике управления персоналом той или иной мотивации и обоснование эффективности ее при разработке плана предполагает учет нескольких факторов:

- профессиональный и квалификационный состав работников и уровень сложности (или монотонности) выполняемой работы;

- решаемые предприятием задачи, их инновационность, возможность привлечения для их эффективного решения персонал;

- жизненный цикл предприятия, перспективность его на рынке товаров и услуг;

- базовый уровень готовности работников к самостоятельному выполнению трудовых обязанностей, самосовершенствованию, карьерному росту.

Исходя из этих условий, целесообразно мотивацию персонала дифференцировать по категориям работников, так как действенность мотивов у разных категорий работников различная. Так для производственного персонала в технико-технологически сложных предприятиях (наукоемких, использующих инновационные технологии) мотивация направлена на формирование ожидаемых условий труда, достойную заработную плату исходя из конъюнктуры рынка труда и оплаты труда в аналогичных предприятиях, оценку значимости этого персонала в эффективной работе предприятия.

Если рассматривать вспомогательный персонал, то его мотивация может быть направлена на формирование оплаты труда в соответствии с объемом выполняемой работы.

Мотивация административно-управленческого персонала в большой степени будет отражать содержательные стимулы: признание, содержание выполняемой работы, ее творческий и нерегламентированный характер, ответственность не только за свой участок, но и за предприятие в целом.

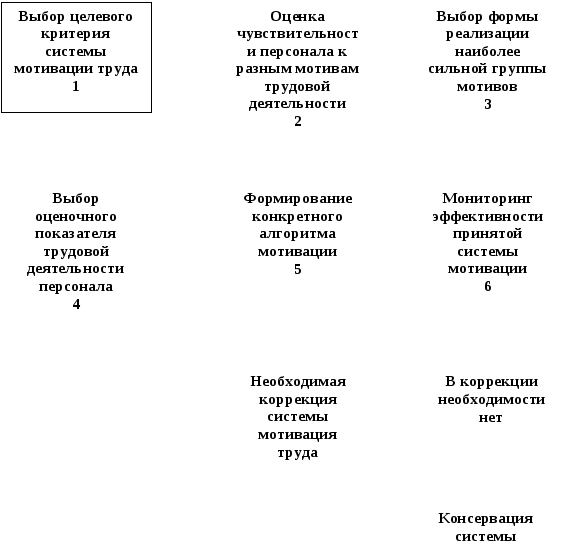

Такая дифференциация мотивации позволяет учесть специфику и наполняемость выполняемой работы и обеспечить адекватность стимулов той или иной категории работников к высокоэффективному труду. Окончательное решение по мотивации той или иной категории работников принимается с учетом стиля и методов управления, вида предприятия, а так же субъективных факторов: отношение работников к выполняемой работе, уровня готовности руководства к формированию эффективной системы мотивации персонала. Проектирование адекватной системы мотивации целесообразно производить в определенной последовательности, которая представлена на рис. 6.

Рис. 6. Алгоритм проектирования системы мотивации

трудовой деятельности

Принятая система мотивации описывается в плане и определяются методы стимулирования труда, разрабатываются системы оплаты труда, которые конкретизируют мотивацию на уровень практических решений.

В зависимости от мотивации определяются методы стимулирования, к которым относятся:

- экономические, когда определяются системы оплаты28 и материального поощрения работников (эффективной мерой поощрения и стимулирования признается, если выплаты стимулирующего характера составляют не менее 50 % от основной оплаты труда - сдельной или повременной) – эти методы в основном реализуют процессуальную мотивацию труда;

- социально-психологические, связанные с признанием заслуг работника и его поощрение в виде помещения фотографии работника на доску почета, повышение его разряда, включения в резерв на замещение вакантной должности и другие – реализуют в комплексе содержательную и процессуальную мотивацию труда;

- возможность повышения квалификации, самореализации с учетом перспектив карьерного и профессионального роста – содержательная мотивация;

- коллективная взаимоподдержка и создание условий корпоративной культуры и работы в команде, чувства сопричастности и «нужности» в достижении целей предприятия – содержательная..

Мероприятия стимулирующего характера должны быть отражены не только в плане с расчетами затрат по их осуществлению, но и в трудовых договорах с работниками, в правилах внутреннего распорядка, а также в условиях и правилах приема на работу. При этом экономические стимулы должны иметь количественную определенность (например, оплата труда с учетом вознаграждений за высокие результаты и показатели, по которым осуществляется оценка этих результатов). Информированность сотрудников о системе и условиях стимулирования, а также открытость получаемых вознаграждений позволяет создать в коллективе доверие к руководству предприятия и сформировать «дух справедливости и соревновательности» в достижении лучших результатов.

Основными особенностями развития системы оплаты труда в России стало повышение роли сдельной оплаты особенно для производственного и обслуживающего персонала; широкое распространение поощрительных фондов, внедрение гибких форм вознаграждения. Для обеспечения стимулирования АУП (служащих) в получении высоких доходов и прибыли создаются системы участия этих работников в прибылях и капитале (привлечение работников в качестве акционеров, соучредителей).

Трудовая бонусная (поощрительная) система также широко распространена и основана на результатах работы бригады. Суть этой системы заключается в распределении фонда оплаты труда бригады (цеха) между работниками на основе индивидуальных ставок, индивидуальной выработки или на основе коэффициента трудового участия. При этом учитывается качество работы каждого сотрудника, количественные результаты его деятельности, уровень эффективности выполняемой им работы (коллектива работников).