3.2.4 Управление денежными активами предприятия

По мнению Дж. Кейнса значимость денежных средств определяется тремя основными причинами:

- рутинность (денежные средства используются для выполнения текущих обязательств).

- предосторожность (денежные средства необходимы для выполнения непредвиденных платежей).

- спекулятивность (постоянно существует вероятность того, что неожиданно представится возможность выгодного инвестирования).

Исходя из этого, возникают следующие задачи управления денежными средствами предприятия:

- определение базового запаса денежных средств для выполнения текущих расчетов;

- поддержание определенного страхового запаса денежных средств на случай непредвиденных обстоятельств.

- формирование определенной величины свободных денежных средств для возможности их инвестирования.

Решение этих задач неразрывно связано с решением одной из основных задач финансового менеджмента: необходимость поддержания текущей платежеспособности и возможность получения дополнительной прибыли (рентабельности) входят в противоречие друг с другом.

Таким образом к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили: модель Баумоля (1952 г.), модель Миллера-Орра (1966 г.), модель Стоуна (1972 г.)

Основными положениями теории Баумоля являются:

1) постоянство потока расходования денежных средств

2) хранение всех резервов денежных активов в форме высоколиквидных краткосрочных финансовых вложений

3) изменение остатка денежных активов от максимально возможного до минимального равного нулю.

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Сумма пополнения (Q) вычисляется по формуле:

,

(25)

,

(25)

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Если финансовый менеджер берет на вооружение модель Баумоля, несложно сформулировать некоторые очевидные рекомендации по управлению целевым остатком денежных средств:

а) если единовременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, модель рекомендует иметь относительно большой целевой остаток;

б) если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам), велики, модель рекомендует поддерживать относительно небольшой целевой остаток.

Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

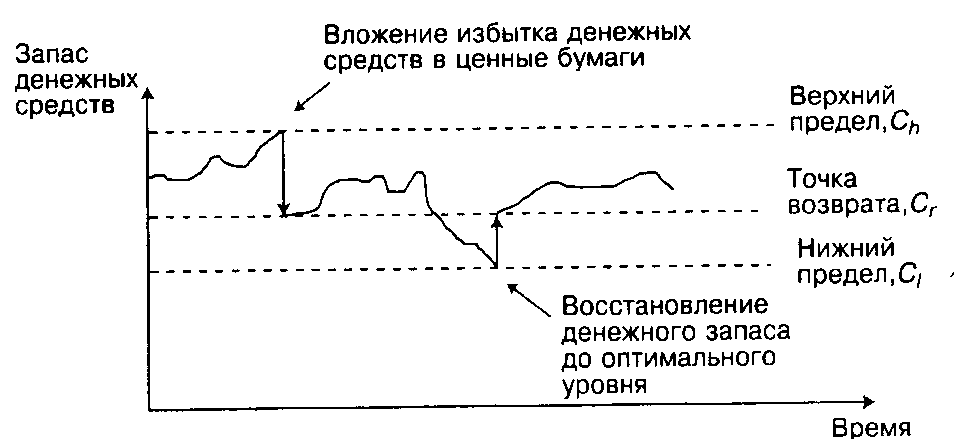

Логика действий финансового менеджера заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела (рис. 12):

Рис. 12 – Определение оптимального остатка денежных средств (модель Миллера-Орра)

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле 26:

(26)

(26)

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S (27)

6. Определяют точку возврата (Тв) - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

Тв = Он + (S/3) (28)

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных средств, обе приведенные модели пока еще сложно использовать в отечественной практике финансового менеджмента по многим причинам, основными из которых являются: нехватка оборотных активов на предприятиях; замедление платежного оборота, ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность.

Модель Стоуна (1972 г) во многом похожа на модель Миллера-Орра. Основной особенностью модели Стоуна является то, что действия финансового менеджера в текущий временной период будут определяться его прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств. Тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.