3.4. Модель Стоуна

Будем предполагать, что определенное количество единиц каждого вида товара необходимо потребителю в любом случае и вопрос относительно их приобретения не является предметом выбора. Оставшиеся средства потребитель использует для приобретения дополнительных единиц товаров в соответствии со своими предпочтениями.

Обозначим через b1, b2, … bn минимальные количества единиц соответствующих видов товара необходимых потребителю. При этом предполагается, что выполняется условие

![]() (3.35)

(3.35)

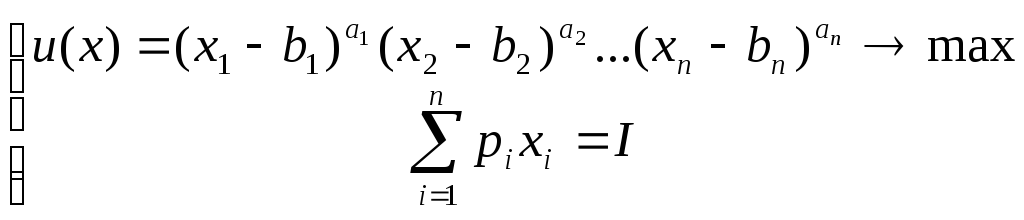

Также, без умаления общности, будем предполагать, что предпочтения потребителя относительно дополнительных единиц товаров описываются функцией полезности Кобба-Дугласа:

![]()

![]() (3.36)

(3.36)

Задача потребительского выбора принимает следующий вид:

(3.37)

(3.37)

3.5. Двойственная задача потребительского выбора

Теперь предположим, что потребитель не стремится приобрести набор товаров, обеспечивающий ему максимальную полезность. Потребитель выбрал уровень полезности u*, который должен обеспечить ему приобретаемый набор товаров, и среди одинаково полезных наборов он стремится приобрести как можно более дешевый.

В данной ситуации мы говорим о задаче потребительского выбора в двойственной постановке (двойственной задаче потребительского выбора).

Математическая формулировка двойственной задачи потребительского выбора имеет следующий вид:

(3.38)

(3.38)

Можно дать следующую интерпретацию полученному решению задачи потребительского выбора в условиях модели Стоуна: сначала приобретается минимально необходимое количество b1, b2, … bn единиц соответствующего вида товара. После приобретения минимальной потребительской корзины рассчитывается оставшаяся сумма, которая распределяется между различными видами товаров в соответствии с весовыми коэффициентами b1, a2, … an и определяется количество дополнительных единиц каждого вида товара, которое необходимо приобрести потребителю.

3.6. Функция спроса Маршалла

В силу свойств решения задачи потребительского выбора функции спроса Маршалла являются однородными функциями нулевой степени, т. е. для любого α>0 имеет место:

(3.39)

(3.39)

Таким образом, мы можем сделать вывод, что объемы потребления товаров не зависят непосредственно от самих цен товаров и дохода потребителя, а зависят лишь от отношения цен и отношения дохода к цене (относительных цен и относительного дохода). Выбирая цену первого товара p1 в качестве единицы измерения, получаем:

(3.40)

(3.40)

3.7. Модель общего равновесия Вальраса

Рассмотрим экономику, в которой производится n видов продукции с помощью m факторов производства. Обозначим через p=(p1, … pn)T вектор цен выпуска, w=(w1, … wm)T – вектор цен факторов производства. Будем предполагать, что рынок функционирует в условиях совершенной конкуренции (т. е. все потребители и фирмы являются ценополучателями).

Предположим, что на рынке присутствуют k фирм, каждая из которых способна выпускать любой из видов продукции, осуществляя затраты факторов производства. Обозначим через q(i)=(q1(i), … qn(i))T вектор выпуска продукции i-й фирмой, через x(i)=(x1(i), … xm(i))T вектор затрат факторов производства i-й фирмы.

Производственную функцию фирм запишем в неявном виде:

![]() (3.41)

(3.41)

Как и раньше, будем предполагать, что фирмы максимизируют свою прибыль с учетом собственной технологии производства (производственной функции). Тогда задачи фирм будут выглядеть следующим образом:

(3.42)

(3.42)

Каждая система содержит уравнение с n+m+1 неизвестным. Поскольку эти уравнения справедливы для каждой из фирм, то имеем (n+m+1)k уравнений для задачи общего равновесия.

Кроме этого, в экономике имеется l потребителей, каждый из которых владеет определенным фактором производства (рабочей силой) который он может продать на рынке ресурсов и получить доход. Предполагается, что потребитель получает определенную долю прибыли каждой фирмы.

Обозначим через h(i)=(h1(i), … hn(i))T набор товаров, приобретаемый i-м потребителем, через y(i)=(y1(i), … ym(i))T набор факторов производства, находящийся в распоряжении i-го потребителя, через s(i)=(s1(i), … sk(i))T - вектор долей участия i-го потребителя в прибылях фирм.