Вопрос 3. Автоматизированные формы учета.

Постоянно расширяющаяся хозяйственная деятельность приводит к усложнению всего финансово-хозяйственного механизма предприятий, а значит, и информационной системы, отражающей этот механизм. Оперативно и точно обработать большой объем информации с помощью ручных форм ведения бухгалтерского учета становится все сложнее. Все большее количество современных предприятий отдают предпочтение автоматизированным формам учета.

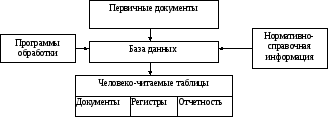

В основе алгоритмов, по которым составляются программы для автоматизации обработки учетной информации, лежит, как правило, одна из так называемых ручных форм учета (мемориально-ордерная, книжно-журнальная и т. д.). Общая схема обработки данных с помощью ЭВМ приведена на схеме 31.

Информация, вводимая в компьютер из первичных документов, с помощью специальных программ и уже имеющейся в памяти ЭВМ нормативно-справочной информации обрабатывается. На ее основе формируются соответствующие базы данных. При запросе бухгалтера эти данные могут быть представлены в виде электронных таблиц на мониторе, а также распечатаны в форме отдельных документов, регистров по тому или иному счету, отчетности за определенный период.

Достоинствами автоматизированных форм учета являются экономичность, быстрота и точность обработки информации. Кроме того, у бухгалтера появляется гораздо больше времени для проведения аналитической работы.

Схема 31. Обработка информации при автоматизированной форме ведения учета.

Вопросы для самоконтроля:

1.Что понимают под формой бухгалтерского учета?

2. Как классифицируются все формы бухгалтерского учета?

3. Назовите основные признаки классификации форм учета.

4. Какие формы бухгалтерского учета применяются на предприятиях Республики Беларусь?

5. Какую форму бухгалтерского учета Вы бы избрали для: крупного предприятия;

среднего предприятия; малого предприятия? Почему?

6. В чем сущность мемориально-ордерной формы учета?

7. В чем сущность журнально-ордерной формы учета?

Тема 10. Бухгалтерская отчетность.

Лекция 1. Значение и состав бухгалтерской отчетности

Вопросы:

Бухгалтерская отчетность, ее состав и значение.

Вопрос 1. Бухгалтерская отчетность, ее состав и значение.

Бухгалтерская (финансовая) отчетность – это система показателей, характеризующих итоги производственно-хозяйственной и финансовой деятельности предприятия за определенный промежуток времени, основывающихся на данных бухгалтерского учета.

В соответствии с Законом «О бухгалтерском учете и отчетности» предприятия представляют бухгалтерскую (финансовую) отчетность:

собственникам (участникам, учредителям) согласно уставу (положению) предприятия;

органам государственной налоговой инспекции по месту своей регистрации;

другим государственным органам, на которые возложена проверка отдельных сторон деятельности предприятия и для которых предусмотрено получение соответствующей отчетности;

другим лицам в случаях, предусмотренных законодательством республики и договорами предприятия.

Кроме того, предприятия, находящиеся полностью или частично в государственной собственности, представляют квартальную и годовую отчетность органам, уполномоченным управлять государственным имуществом.

Каждый из пользователей информации, содержащейся в финансовой отчетности, преследует свои цели. Так, само предприятие, составившее отчетность, использует отчетные данные для контроля за выполнением показателей производственных и финансовых планов, определения возможностей повышения эффективности использования ресурсов, выявления недостатков в работе, разработки текущих и перспективных планов (бизнес-планов) деятельности предприятия. Учредители, акционеры, инвесторы, поставщики и другие юридические и физические лица используют отчетную информацию при принятии решений об установлении хозяйственных связей с предприятием, вложение средств в его активы, размещением заказов и т.п. Государственные органы финансового контроля используют отчетность предприятий для установления правильности исчисления и уплаты налогов и сборов, предусмотренных действующим законодательством. Производственные объединения, концерны, министерства, ведомства на основании полученных от предприятий отчетов формируют сводные данные по основным показателям их деятельности, составляют текущие и перспективные планы, анализируют внутренние резервы роста прибыли и рентабельности производства. Органы государственной статистики используют отчеты предприятий для получения обобщенных данных по народному хозяйству в целом.

Как видно из сказанного, значение финансовой отчетности как важного источника экономической информации весьма велико.

Поэтому отчетность должна отвечать строгим требованиям: достоверность показателей, единство показателей для всех предприятий конкретной отрасли, сопоставимость фактических показателей с плановыми, обязательность составления и своевременность представления, доступность, экономичность.

Законом «О бухгалтерском учете и отчетности» предусмотрены основные принципы составления финансовой отчетности:

полнота отражения хозяйственных операций за отчетный период;

правильность отнесения расходов к соответствующим отчетным периодам;

разграничение текущих затрат на производство (издержек обращения) и капитальных вложений;

соответствие данных аналитического учета данным синтетического учета;

соблюдение принятой учетной политики отражения хозяйственных операций и оценки объектов учета;

подтверждение всех статей годового баланса и других форм годовой отчетности данными инвентаризации.

Состав типовых форм бухгалтерской (финансовой) отчетности, их показатели и порядок заполнения утверждаются Министерством финансов Республики Беларусь. В настоящее время в состав годовой бухгалтерской отчетности входят:

баланс предприятия (ф. № 1),

отчет о прибылях и убытках (ф. № 2),

отчет о движении фондов и других средств (ф. № 3),

отчет о движении денежных средств (Ф. № 4),

приложение к бухгалтерскому балансу (ф. № 5),

пояснительная записка.

Существуют также специализированные формы отчетности, которые утверждаются соответствующими министерствами и ведомствами.

Лекция 2. Порядок составления отчетности

Вопросы:

Порядок составления и представления отчетности.

Использование отчетности.