Вопросы для самоконтроля:

Стадии аудита?

Этапы аудита?

Значение аудиторской проверки?

Как разрабатывается программа аудиторской проверки?

Как планируется аудиторская проверка?

Что такое аудиторский риск?

Аудиторский риск и его связь с информационной базой?

Как определяется наследственный риск?

Риск контроля, что он представляет собой?

Что такое риск необнаружения?

Что такое значимость, существенность в аудите?

Понятие и уровни значимости?

Тема 14. Проведение аудиторской проверки.

Лекция 1. Техника аудиторских проверок

Вопросы:

Техника аудиторских проверок.

Основные даты в аудиторской проверке годовой бухгалтерской отчетности.

Вопрос 1. Техника аудиторских проверок.

Аудиторская выборка — это способ проведения аудиторской проверки, при котором аудитор изучает документацию бухгалтерского учета субъекта предпринимательской деятельности не сплошным порядком, а выборочно, с соблюдением определенных правил.

Аудиторская выборка проводится с целью применения аудиторских процедур в отношении менее чем ко всем элементам одной статьи отчетности или группы однотипных операций.

Для построения выборки аудиторская организация должна определить порядок проверки конкретного раздела финансовой (бухгалтерской) отчетности, изучаемую совокупность, из которой будет сделана выборка, и объем выборки. Главным требованием, предъявляемым к аудиторской выборке, является репрезентативность (представительность). Она предполагает, что все элементы проверяемой совокупности должны иметь равную вероятность быть отобранными в выборку. Для обеспечения этого условия аудиторам предлагается использовать один из следующих методов:

случайный отбор, который может проводиться по таблице случайных чисел;

систематический отбор, предполагающий, что элементы отбираются через постоянный интервал, начиная со случайно отобранного числа;

Аудитор должен обладать полной и достоверной информацией, достаточной для выдачи обоснованных заключений. Аудитор может полностью полагаться на данные независимых тестов при условии достаточности информации, удостоверившись в наличии на предприятии надежного внутреннего контроля.

Аудитор может провести:

независимые тесты: проверки операций и остатков, аналитическая процедура, благодаря которой аудитор получает сведения относительно полноты правильности и законности информации.

тесты на соответствие: это тест проводится с целью проверки соответствия процедур внутреннего контроля установленным нормам.

инспекцию: проверяются записи, документы или материальные активы, например, собираются доказательства материальных ценностей путем проведения инвентаризации.

наблюдение: наблюдается за выполнением другими лицами процедур, причем информация считается достоверной только в том случае, если она получена непосредственно в момент наблюдения.

опрос: опрашиваются осведомленные лица внутри предприятия или за его пределами – формально, неформально, письменно или устно. Оценка достоверности получаемой информации основывается на компетентности, опытности, независимости и честности опрашиваемого. Информация полученная формально в письменном виде, считается более достоверной.

вычисления: арифметическая проверка точности бухгалтерских записей, проверка правильности расчетов, промежуточных и окончательных итогов, проведение самостоятельных вычислений.

аналитическая проверка: изучение важнейших коэффициентов статистических материалов, исследование любых необычных и неожиданных отклонений. Объяснения должны быть проверены, оценены и указывать на изменения в деятельности клиента, требования, изменения подхода к аудиту на ошибки финансовой отчетности, которые ведут к расширению аудиторской проверки.

Методы анализа системы учета таковы:

письменное изложение фактов: очень гибкий метод, но требующий больших усилий и сложности для восприятия и проверки.

контрольные листы: в основном заранее подготовленные стандартные документы, содержащие специфические вопросы; отрицательный ответ свидетельствует об отсутствии контроля в данной области. Иногда бывает неприемлем, из-за строгости и категоричности, невозможности внесения дополнительных объяснений.

схемы документооборота: графическое изображение движения доказательств внутри учетной системы. Они отражают все стадии контроля на пути движения документов.

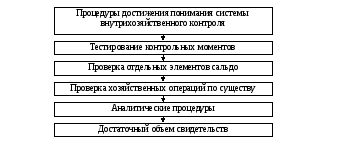

В проверках хозяйственных операций по существу акцент делается на операциях, учтенных в журналах, а затем перенесенных в Главную книгу. В аналитических процедурах акцент делается на общем правдоподобии хозяйственных операций и сальдо Главной книги.

В проверках отдельных сальдо акцент делается на конечные сальдо Главной книги.

Рис.1 Аудиторские тесты