Контрольні питання

Що розуміють під світовою валютною системою та які її складові?

Що розуміють під конвертованістю валюти?

Чим відрізняється внутрішня конвертованість валюти від

137 н.137 137 ньої?Що розуміють під валютою і яка існує класифікація валют?

У чому полягає сутність валютного курсу?

Які існують види розрахункових валютних курсів і для чого їх використовують?

Які існують режими валютних курсів і від чого залежить їх вибір?

Що розуміють під валютними відносинами та валютною політикою?

У чому суть та особливості міжнародних розрахунків?

Які основні форми міжнародних розрахунків?

В чому суть та які є види валютного ринку?

У чому особливості золотого та

138 н.138 138 138 прокат138 138 ію стандарту?Які основні принципи Бреттон-Вудської валютної системи?

Які головні відмінності Ямайської валютної системи від Бреттон-Вудської?

Які характерні риси Європейської валютної системи?

Список літератури до розділу

Міжнародна економіка [Текст] : навч. Посіб. / Ю. Г. Козак, Д. Г. Лук’яненко Ю. В. Макогон, Ю. І. Граматик, К. І. Ржепішевський; вид. 2-ге, перероб. Та доп. – Київ : Центр навчальної літератури, 2004. – 672 с.

Міжнародна економіка [Текст] /

138 н.138 . Ю. Г. Козак – 2-ге вид., перероб і доп. – К.: ЦУЛ, 2008. – 1118 с.Міжнародна економіка: в питаннях та відповідях [Текст] : навч. Посіб. / Ю. Г. Козак, В. В. Ковалевський, К. І. Ржепішевський, Н. С. Логвінова, В. М. Осипов. – Київ : Центр навчальної літератури, 2004. – 676 с.

Киреев А. П. Международная экономика [Текст]: в 2-х ч. : учеб. Пособ. Для вузов / А. П. Киреев. – М. : Международные отношения, 2001. – Т. 2. – 416 с.

Международные валютно-кредитные и финансовые отношения [Текст] : учебник /

138 н.138 138 н.138 . Л. Н. Красавиной. – 3-е138 н.., перераб. И доп. – М. : Финансы и статистика, 2007. – 576 с.Пебро М. Международные экономические,

138 н.138 138 138 п и финансовые138 н.138 138 138 пния [Текст] / М. Пебро; пер. с фр.; общ.138 н.138 . Н. С. Бабинцевой. – М. : Прогресс, Универс, 1994.Суэтин А. А. Международные валютно-финансовые отношения [Текст] : учеб. / А. А. Суэтин. 3-е

138 н.., испр. И доп. – М. : КНОРУС, 2006. – 360 с.

Розділ 5. Фінансова і монетарна політикаєвропейського валютного союзу

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу

В

основу економічної та валютної

стабільності Європейського

валютного союзу

закладено рамкові умови правового та

Договір про Європейську спільноту, що визначає засади економічної (

139 н.. 98–104) та валютної (139 н.. 105–124) політик і зобов’язує країн-членів до координації своїх національних економічних політик через співробітництво у Європейській раді;Маастрихтський договір (1992), що визначає обов’язкові до виконання державами-членами Європейського валютного союзу або тими, які хочуть до нього приєднатися, критерії конвергенції(

139 н.. 121);Пакт про стабільність та економічне зростання (1997), що доповнює положення Маастрихтського договору і визначає правила проведення податково-бюджетної політики, а також декларує регламент накладення санкцій у випадку порушення бюджетних обмежень;

Лісабонський договір про внесення змін до Договору про Європейський Союз і Договору про установу Європейського Співтовариства (2007), метою якого є підвищення ефективності Євросоюзу, зміцнення його демократичної легітимності і уніфікація діяльності ЄС. Відповідно до положень договору ЄС отримує право визначати моделі координації економічної політики країн-членів єврозони. Комісія може виступити з попередженням держави про те, що її економічна політика не відповідає загальним рамкам економічної політики ЄС.

Головною передумовою вступу до Європейського валютного союзу є виконання країнами певних стабілізаційних вимог. Ці вимоги складаються із дотримання так званих макроекономічних критеріїв валютно-фінансової конвергенції. Мета цих вимог відповідає філософії Маастрихтського договору: учасники валютного союзу мають гарантувати, що країни, які передають компетенції з проведення грошової політики Європейському центральному банку (ЄЦБ), будуть здатними забезпечити тривалу економічну стабільність у спільному грошово-валютному просторі.

Під конвергенцією слід розуміти зменшення розриву (зближення) у показниках економічного розвитку між національними державами. При цьому слід розрізняти поняття номінальної і реальної конвергенції. Під номінальною конвергенцією розуміють різницю між такими номінальними змінними, як ціни, виробничі витрати та валютні курси. Реальна конвергенція характеризує такі реальні змінні, як зниження різниці у продуктивності праці, доходах та рівні життя.

Створення європейського спільного ринку сприяло посиленню як реальної, так і номінальної конвергенції країн ЄС. Проте неможливо гарантувати стабільність номінальної та реальної конвергенції доти, доки вони не супроводжуватимуться інституціональною конвергенцією. Остання гармонізує діяльність економічних інститутів та існуючої практики, а також встановлює рамкові умови, які служать орієнтиром для поведінки окремих суб’єктів ринку. Заснування Європейської системи центральних банків (ЄЦБ) є важливим компонентом інституціональної конвергенції у сфері грошової політики. Проте компетенції у таких сферах, як, наприклад, фіскальна політика або регулювання ринку робочої сили залишаються на національному рівні. Для підвищення ефективності економічної політики у межах інтегрованого союзу ці елементи на наступних етапах інтеграції мають також бути перенесені на наднаціональний рівень.

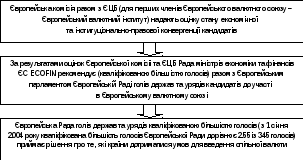

Ст. 109j Маастрихтського договору передбачає певну процедуру відбору наступних членів Європейського валютного союзу, яка являє собою послідовність, представлену на рис. 5.1.

Рисунок 5.1 – Процедура відбору країн-членів Європейського валютного союзу

Маастрихтський договір визначає критерії валютно-фінансової конвергенції, які було поділено на дві групи – монетарні та фіскальні. До перших відносять критерії рівня інфляції, відсоткових ставок та обмінних курсів, до других – показники заборгованості країн. В цілому критерії конвергенції виглядають наступним чином:

1) досягнення належного рівня цінової стабільності. Рівень інфляції (потенційного члена Європейського валютного союзу) за рік, що передував року перевірки, має не більше, ніж на 1,5 % перевищувати середній показник інфляції, який досягнуто у трьох країнах ЄС з найнижчими показниками інфляції;

2) забезпечення

належного стану фінансових показників

у довготривалому періоді з метою

запобігання надмірного бюджетного

дефіциту та надмірної державної

заборгованості. Під надмірним дефіцитом

мається на увазі відношення фактичного

дефіциту до ВВП, яке не повинно перевищувати

референтної величини дефіциту, що

встановлюється на рівні 3 % від ВВП.

Згідно зі

рівень дефіциту перевищував встановлену референтну величину, але протягом останнього часу невпинно наближався до неї й на час перевірки досяг величини, що знаходилася поруч із 3-відсотковою позначкою;

референтна величина тимчасово перевищується, але фактичний розмір дефіциту знаходиться поруч із 3-відсотковою позначкою. Під надмірною державною заборгованістю мається на увазі відношення фактичних державних боргів до ВВП, яке не повинно перевищувати референтної величини заборгованості, що встановлюється на рівні 60 % від ВВП. Ця умова згідно з Маастрихтським договором також може вважатися виконаною тоді, коли рівень заборгованості перевищував встановлену референтну величину, але протягом останнього часу невпинно наближався до неї й на час перевірки досяг величини, що знаходилася поруч із 60-відсотковою позначкою;

3) дотримання протягом останніх двох років діапазону коливань валютних курсів у межах механізму валютних курсів Європейського валютного союзу без девальвації валют відносно інших членів;

4) наближення довготермінових відсоткових ставок. За рік до перевірки рівень номінальних довготермінових відсоткових ставок (наприклад, з державних цінних паперів) потенційного члена Європейського валютного союзу повинен не більше, ніж на 2,0 % перевищувати середній рівень довготермінових відсотків, який досягнуто у трьох країнах ЄС, де ці відсотки є найнижчими.

Поряд

із економічними критеріями оцінки

зрілості потенційних членів валютного

союзу Маастрихтський договір встановлював

критерії інституціонально-правової

конвергенції (

Дотримання

макроекономічної конвергенції означає

не тільки своєчасне виконання встановлених

критеріїв на момент перевірки дотримання

умов вступу до валютного союзу.

Конвергенцію слід розуміти як процес,

який із створенням валютного союзу

тільки розпочинається. Саме від збереження

довготривалої конвергенції залежатиме

стабільність подальшого економічного

розвитку та успіху

Більшість

авторів, які присвятили свої роботи

питанням європейської економічної

інтеграції, відзначають, що ці критерії

є неповними, неточними і недостатньо

сформульованими, невірно обраними, не

можуть бути дотримані без суттєвих

втрат для окремих країн. Так, до 1993 р.

Комісія та апологети Європейського

валютного союзу

наголошували на необхідності суворої

конвергенції, однак зрозуміло, що суворе

дотримання критеріїв конвергенції

є практично неможливим. І хоча ніяких

формальних змін щодо стандартів цих

критеріїв не передбачається, було

запропоновано низку переоцінок з

урахуванням, наприклад, циклічних

коливань унаслідок економічного

спаду на початку 90-х pp. Зокрема,

передбачалось більше уваги приділити

Аналізуючи

економічний та фінансовий стан держав

ЄС за останні роки, слід відзначити

прагнення більшості з них до досягнення

будь-якою ціною критеріїв конвергенції,

передбачених Маастрихтським договором,

метою яких є дотримання стабільного

У цілому ж, простежуючи розвиток настроїв щодо створення єдиного валютного союзу з часів підписання Маастрихтського договору, можна зробити висновок про постійну невпевненість багатьох його ініціаторів щодо часу початку функціонування валютного союзу і кола його учасників.

У

своєму початковому форматі валютний

союз ЄС був реалізований за участі 11 із

15 країн Європейського Союзу, які виконали

маастрихтські критерії і утворили

єврозону з офіційним введенням євро

у безготівковий обіг з 1 січня 1999

року. На поточному етапі до складу

єврозони входять із 27 країн-членів ЄС

лише 16 країн з більш ніж 320 млн населення

(

Таблиця 5.1 – Країни-члени Євросоюзу

|

№ пор. |

Країна |

Рік вступу до Євросоюзу | |||||||

|

1957 |

1973 |

1981 |

1986 |

1990 |

1995 |

2004 |

2007 | ||

|

1 |

Бельгія |

|

|

|

|

|

|

|

|

|

2 |

Німеччина |

|

|

|

|

|

|

|

|

|

3 |

Італія |

|

|

|

|

|

|

|

|

|

4 |

Люксембург |

|

|

|

|

|

|

|

|

|

5 |

Нідерланди |

|

|

|

|

|

|

|

|

|

6 |

Франція |

|

|

|

|

|

|

|

|

|

7 |

Великобританія |

|

|

|

|

|

|

|

|

|

8 |

Данія |

|

|

|

|

|

|

|

|

|

9 |

Ірландія |

|

|

|

|

|

|

|

|

|

10 |

Греція |

|

|

|

|

|

|

|

|

|

11 |

Португалія |

|

|

|

|

|

|

|

|

|

12 |

Іспанія |

|

|

|

|

|

|

|

|

|

13 |

Австрія |

|

|

|

|

|

|

|

|

|

14 |

Фінляндія |

|

|

|

|

|

|

|

|

|

15 |

Швеція |

|

|

|

|

|

|

|

|

|

16 |

Угорщина |

|

|

|

|

|

|

|

|

|

17 |

Кіпр |

|

|

|

|

|

|

|

|

|

18 |

Латвія |

|

|

|

|

|

|

|

|

|

19 |

Литва |

|

|

|

|

|

|

|

|

|

20 |

Мальта |

|

|

|

|

|

|

|

|

|

21 |

Польща |

|

|

|

|

|

|

|

|

|

22 |

Словаччина |

|

|

|

|

|

|

|

|

Продовж. Табл. 5.1

|

№ пор. |

Країна |

Рік вступу до Євросоюзу | |||||||

|

1957 |

1973 |

1981 |

1986 |

1990 |

1995 |

2004 |

2007 | ||

|

23 |

Словенія |

|

|

|

|

|

|

|

|

|

24 |

Чехія |

|

|

|

|

|

|

|

|

|

25 |

Естонія |

|

|

|

|

|

|

|

|

|

26 |

Болгарія |

|

|

|

|

|

|

|

|

|

27 |

Румунія |

|

|

|

|

|

|

|

|

Одинадцять

країн ЄС (Данія, Швеція, Великобританія,

Болгарія, Чехія, Естонія, Угорщина,

Латвія, Литва, Польща, Румунія) поки що

не використовують євро, однак проголошують

наміри щодо

Таблиця 5.2 – Країни – члени єврозони

|

№ пор. |

Країна |

Рік приєднання до єврозони |

Кількість населення країни |

|

1 |

Австрія |

01.01.1999 |

8 316 487 |

|

2 |

Бельгія |

01.01.1999 |

10 584 534 |

|

3 |

Кіпр |

01.01.2008 |

766 400 |

|

4 |

Фінляндія |

01.01.1999 |

5 289 128 |

|

5 |

Франція |

01.01.1999 |

63 392 140 |

|

6 |

Німеччина |

01.01.1999 |

82 314 906 |

|

7 |

Греція |

01.01.2001 |

11 125 179 |

|

8 |

Ірландія |

01.01.1999 |

4 239 848 |

|

9 |

Італія |

01.01.1999 |

59 131 287 |

|

10 |

Люксембург |

01.01.1999 |

476 200 |

|

11 |

Мальта |

01.01.2008 |

404 962 |

|

12 |

Нідерланди |

01.01.1999 |

16 372 715 |

|

13 |

Португалія |

01.01.1999 |

10 599 095 |

|

14 |

Словаччина |

01.01.2009 |

5 431 363 |

|

15 |

Словенія |

01.01.2007 |

2 013 597 |

|

16 |

Іспанія |

01.01.1999 |

45 116 894 |

|

Єврозона |

325 714 137 | ||

Окремої уваги заслуговує аналіз стану валютно-фінансової конвергенції країн Європейського валютного союзу.

На

початкових етапах валютної конвергенції

майже усі країни ЄС не перевищували

рівня допустимої інфляції (2,7 %), окрім

Греції (5,2 %). Однак, незважаючи на цей

оптимістичний результат, історія цінової

стабільності в Європі є відносно

недавньою. Станом на 2009 рік

системними порушниками визначеного

параметра інфляції залишаються Латвія,

Литва, Румунія, Польща, Угорщина. В цілому

протягом останнього десятиріччя (

Таблиця 5.3 – Інфляція в країнах ЄС*

|

№ пор. |

Регіон |

Період (рік) | |||||||||||

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 | ||

|

1 |

Бельгія |

0,9 |

1,1 |

2,7 |

2,4 |

1,6 |

1,5 |

1,9 |

2,5 |

2,3 |

1,8 |

4,5 |

0 |

|

2 |

Німеччина |

0,6 |

0,6 |

1,4 |

1,9 |

1,4 |

1 |

1,8 |

1,9 |

1,8 |

2,3 |

2,8 |

0,2 |

|

3 |

Ірландія |

2,1 |

2,5 |

5,3 |

4 |

4,7 |

4 |

2,3 |

2,2 |

2,7 |

2,9 |

3,1 |

–1,7 |

|

4 |

Греція |

4,5 |

2,1 |

2,9 |

3,7 |

3,9 |

3,4 |

3 |

3,5 |

3,3 |

3 |

4,2 |

1,3 |

|

5 |

Іспанія |

1,8 |

2,2 |

3,5 |

2,8 |

3,6 |

3,1 |

3,1 |

3,4 |

3,6 |

2,8 |

4,1 |

–0,3 |

|

6 |

Франція |

0,7 |

0,6 |

1,8 |

1,8 |

1,9 |

2,2 |

2,3 |

1,9 |

1,9 |

1,6 |

3,2 |

0,1 |

|

7 |

Італія |

2 |

1,7 |

2,6 |

2,3 |

2,6 |

2,8 |

2,3 |

2,2 |

2,2 |

2 |

3,5 |

0,8 |

|

8 |

Кіпр |

2,3 |

1,1 |

4,9 |

2 |

2,8 |

4 |

1,9 |

2 |

2,2 |

2,2 |

4,4 |

0,2 |

|

9 |

Люксембург |

1 |

1 |

3,8 |

2,4 |

2,1 |

2,5 |

3,2 |

3,8 |

3 |

2,7 |

4,1 |

0 |

|

10 |

Мальта |

3,7 |

2,3 |

3 |

2,5 |

2,6 |

1,9 |

2,7 |

2,5 |

2,6 |

0,7 |

4,7 |

1,8 |

|

11 |

Нідерланди |

1,8 |

2 |

2,3 |

5,1 |

3,9 |

2,2 |

1,4 |

1,5 |

1,7 |

1,6 |

2,2 |

1 |

|

12 |

Австрія |

0,8 |

0,5 |

2 |

2,3 |

1,7 |

1,3 |

2 |

2,1 |

1,7 |

2,2 |

3,2 |

0,4 |

|

13 |

Португалія |

2,2 |

2,2 |

2,8 |

4,4 |

3,7 |

3,3 |

2,5 |

2,1 |

3 |

2,4 |

2,7 |

–0,9 |

|

14 |

Словенія |

7,9 |

6,1 |

8,9 |

8,6 |

7,5 |

5,7 |

3,7 |

2,5 |

2,5 |

3,8 |

5,5 |

0,9 |

|

15 |

Словаччина |

6,7 |

10,4 |

12,2 |

7,2 |

3,5 |

8,4 |

7,5 |

2,8 |

4,3 |

1,9 |

3,9 |

0,9 |

|

16 |

Фінляндія |

1,3 |

1,3 |

2,9 |

2,7 |

2 |

1,3 |

0,1 |

0,8 |

1,3 |

1,6 |

3,9 |

1,6 |

|

17 |

Болгарія |

18,7 |

2,6 |

10,3 |

7,4 |

5,8 |

2,3 |

6,1 |

6 |

7,4 |

7,6 |

12 |

2,5 |

|

18 |

Чехія |

9,7 |

1,8 |

3,9 |

4,5 |

1,4 |

–0,1 |

2,6 |

1,6 |

2,1 |

3 |

6,3 |

0,6 |

|

19 |

Данія |

1,3 |

2,1 |

2,7 |

2,3 |

2,4 |

2 |

0,9 |

1,7 |

1,9 |

1,7 |

3,6 |

1,1 |

|

20 |

Естонія |

8,8 |

3,1 |

3,9 |

5,6 |

3,6 |

1,4 |

3 |

4,1 |

4,4 |

6,7 |

10,6 |

0,2 |

|

21 |

Латвія |

4,3 |

2,1 |

2,6 |

2,5 |

2 |

2,9 |

6,2 |

6,9 |

6,6 |

10,1 |

15,3 |

3,3 |

|

22 |

Литва |

5,4 |

1,5 |

1,1 |

1,6 |

0,3 |

–1,1 |

1,2 |

2,7 |

3,8 |

5,8 |

11,1 |

4,2 |

|

23 |

Угорщина |

14,2 |

10 |

10 |

9,1 |

5,2 |

4,7 |

6,8 |

3,5 |

4 |

7,9 |

6 |

4 |

|

24 |

Польща |

11,8 |

7,2 |

10,1 |

5,3 |

1,9 |

0,7 |

3,6 |

2,2 |

1,3 |

2,6 |

4,2 |

4 |

|

25 |

Румунія |

59,1 |

45,8 |

45,7 |

34,5 |

22,5 |

15,3 |

11,9 |

9,1 |

6,6 |

4,9 |

7,9 |

5,6 |

|

26 |

Швеція |

1 |

0,5 |

1,3 |

2,7 |

1,9 |

2,3 |

1 |

0,8 |

1,5 |

1,7 |

3,3 |

1,9 |

|

27 |

Велико-британія |

1,6 |

1,3 |

0,8 |

1,2 |

1,3 |

1,4 |

1,3 |

2,1 |

2,3 |

2,3 |

3,6 |

2,2 |

|

|

– членство в єврозоні | ||||||||||||

* Джерело: Eurostat http://europa.eu/geninfo/legal_notices_en.htm.

Дотримання

критерію дефіциту бюджету по-різному

виглядало у

країнах

ЄС (

Таблиця 5.4 –Дефіцит (–)/профіцит (+) бюджету країн Євросоюзу, % до ВВП*

|

№ пор. |

Регіон |

Період (рік) | |||||||||||

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 | ||

|

1 |

Бельгія |

–2,3 |

–0,9 |

–0,6 |

0 |

0,4 |

–0,1 |

–0,1 |

–0,3 |

–2,7 |

0,3 |

–0,2 |

–1,2 |

|

2 |

Німеччина |

–2,6 |

–2,2 |

–1,5 |

1,3 |

–2,8 |

–3,7 |

–4 |

–3,8 |

–3,3 |

–1,6 |

0,2 |

0 |

|

3 |

Ірландія |

1,1 |

2,4 |

2,7 |

4,8 |

0,9 |

–0,4 |

0,4 |

1,4 |

1,7 |

3 |

0,3 |

–7,2 |

|

4 |

Греція |

: |

: |

: |

–3,7 |

–4,5 |

–4,8 |

–5,6 |

–7,5 |

–5,2 |

–2,9 |

–3,7 |

–7,7 |

|

5 |

Іспанія |

–3,4 |

–3,2 |

–1,4 |

–1 |

–0,6 |

–0,5 |

–0,2 |

–0,3 |

1 |

2 |

1,9 |

–4,1 |

|

6 |

Франція |

–3,3 |

–2,6 |

–1,8 |

–1,5 |

–1,5 |

–3,1 |

–4,1 |

–3,6 |

–2,9 |

–2,3 |

–2,7 |

–3,4 |

|

7 |

Італія |

–2,7 |

–2,8 |

–1,7 |

–0,8 |

–3,1 |

–2,9 |

–3,5 |

–3,5 |

–4,3 |

–3,3 |

–1,5 |

–2,7 |

|

8 |

Кіпр |

–5 |

–4,1 |

–4,3 |

–2,3 |

–2,2 |

–4,4 |

–6,5 |

–4,1 |

–2,4 |

–1,2 |

3,4 |

0,9 |

|

9 |

Люксембург |

3,7 |

3,4 |

3,4 |

6 |

6,1 |

2,1 |

0,5 |

–1,1 |

0 |

1,3 |

3,7 |

2,5 |

|

10 |

Мальта |

–7,7 |

–9,9 |

–7,7 |

–6,2 |

–6,4 |

–5,5 |

–9,9 |

–4,7 |

–2,9 |

–2,6 |

–2,2 |

–4,7 |

|

11 |

Нідерланди |

–1,2 |

–0,9 |

0,4 |

2 |

–0,2 |

–2,1 |

–3,1 |

–1,7 |

–0,3 |

0,5 |

0,2 |

0,7 |

|

12 |

Австрія |

–1,8 |

–2,4 |

–2,3 |

–1,7 |

0 |

–0,7 |

–1,4 |

–4,4 |

–1,6 |

–1,6 |

–0,6 |

–0,4 |

|

13 |

Португалія |

–3,5 |

–3,4 |

–2,8 |

–2,9 |

–4,3 |

–2,8 |

–2,9 |

–3,4 |

–6,1 |

–3,9 |

–2,6 |

–2,7 |

|

14 |

Словенія |

–2,4 |

–2,4 |

–3 |

–3,7 |

–4 |

–2,5 |

–2,7 |

–2,2 |

–1,4 |

–1,3 |

0 |

–1,8 |

|

15 |

Словаччина |

–6,3 |

–5,3 |

–7,4 |

–12,3 |

–6,5 |

–8,2 |

–2,8 |

–2,4 |

–2,8 |

–3,5 |

–1,9 |

–2,3 |

|

16 |

Фінляндія |

–1,3 |

1,6 |

1,6 |

6,9 |

5 |

4,1 |

2,6 |

2,4 |

2,8 |

4 |

5,2 |

4,5 |

|

17 |

Болгарія |

: |

: |

0,2 |

–0,3 |

0,6 |

–0,8 |

–0,3 |

1,6 |

1,9 |

3 |

0,1 |

1,8 |

|

18 |

Чехія |

–3,8 |

–5 |

–3,7 |

–3,7 |

–5,6 |

–6,8 |

–6,6 |

–3 |

–3,6 |

–2,6 |

–0,7 |

–2,1 |

|

19 |

Данія |

–0,5 |

0,1 |

1,5 |

2,4 |

1,5 |

0,3 |

0,1 |

2 |

5,2 |

5,2 |

4,5 |

3,4 |

|

20 |

Естонія |

2,2 |

–0,7 |

–3,5 |

–0,2 |

–0,1 |

0,3 |

1,7 |

1,6 |

1,6 |

2,3 |

2,6 |

–2,7 |

|

21 |

Латвія |

1,2 |

0 |

–3,9 |

–2,8 |

–2,1 |

–2,3 |

–1,6 |

–1 |

–0,4 |

–0,5 |

–0,3 |

–4,1 |

|

22 |

Литва |

–11,9 |

–3,1 |

–2,8 |

–3,2 |

–3,6 |

–1,9 |

–1,3 |

–1,5 |

–0,5 |

–0,4 |

–1 |

–3,2 |

|

23 |

Угорщина |

–5,9 |

–7,8 |

–5,4 |

–3 |

–4 |

–8,9 |

–7,2 |

–6,4 |

–7,9 |

–9,3 |

–5 |

–3,8 |

|

24 |

Польща |

–4,6 |

–4,3 |

–2,3 |

–3 |

–5,1 |

–5 |

–6,3 |

–5,7 |

–4,1 |

–3,6 |

–1,9 |

–3,6 |

|

25 |

Румунія |

–4,5 |

–3,2 |

–4,4 |

–4,7 |

–3,5 |

–2 |

–1,5 |

–1,2 |

–1,2 |

–2,2 |

–2,5 |

–5,5 |

|

26 |

Швеція |

–1,5 |

1,1 |

1,3 |

3,7 |

1,6 |

–1,2 |

–0,9 |

0,8 |

2,3 |

2,5 |

3,8 |

2,5 |

|

27 |

Великобританія |

–2,2 |

–0,1 |

0,9 |

3,6 |

0,5 |

–2 |

–3,3 |

–3,4 |

–3,4 |

–2,7 |

–2,7 |

–5 |

|

|

– членство в єврозоні | ||||||||||||

* Джерело: Eurostat http://europa.eu/geninfo/legal_notices_en.htm.

Дві країни ЄС – Ірландія та Люксембург – мали у 1997 р. профіцит бюджету. Дефіцит майже в усіх 11 країн ЄС був нижчим від референтної величини (крім Іспанії, Франції), хоча у більшості випадків цей критерій було дотримано лише у рік перевірки. Протягом десятиріччя у більшості країнах величина дефіциту знаходилась у межах між 2,5 та 3 %. Греція – єдина країна ЄС, дефіцит якої стабільно перевищував референтну величину (4 %). За результатами 2008 року шість країн-членів ЄС, з яких чотири – країни-члени єврозони, не дотримали регламентованого діапазону. Найбільш проблемною виявилася ситуації у Греції та Ірландії, де розмір дефіциту сягнув 7,7 % ВВП, а в 2009–2010 рр. у Греції показник дефіциту бюджету становив майже 13 % ВВП, що вимусило Європу замислитися про доцільність застосування більш жорстких заходів, ніж передбачені Пактом стабільності і ровитку. Ця позиція була озвучена у заяві канцлера Німеччини Ангели Меркель на брюссельському саміті ЄС у березні 2010 р. щодо необхідності прийняття нового закону ЄС, яким було б дозволено виключати із зони євро країни, не здатні виконувати фінансово-економічні зобов’язання за Маастрихтським договором.

Стосовно

критеріальних вимог обсягів державної

заборгованості, на початковому етапі

конвергенції лише шість країни ЄС

дотрималися критерію заборгованості,

в яких він не перевищив референтної

величини у 60 % (Фінляндія, Франція,

Люксембург, Великобританія, Німеччина

та Португалія). Для інших дев’яти країн

цей критерій залишився неподоланним

бар’єром (

Таблиця 5.5 – Державна заборгованість країн Євросоюзу, % до ВВП*

|

№ пор. |

Регіон |

Період (рік) | |||||||||||

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 | ||

|

|

Європейський Союз (27) |

68,3 |

66,4 |

65,8 |

61,9 |

61 |

60,4 |

61,8 |

62,2 |

62,7 |

61,3 |

58,7 |

61,5 |

|

|

Єврозона (16) |

73,3 |

72,9 |

71,7 |

69,2 |

68,2 |

68 |

69,1 |

69,5 |

70,1 |

68,3 |

66 |

69,3 |

|

1 |

Бельгія |

122,3 |

117,4 |

113,7 |

107,9 |

106,6 |

103,5 |

98,5 |

94,2 |

92,1 |

88,1 |

84,2 |

89,8 |

|

2 |

Німеччина |

59,7 |

60,3 |

60,9 |

59,7 |

58,8 |

60,4 |

63,9 |

65,7 |

68 |

67,6 |

65 |

65,9 |

|

3 |

Ірландія |

64,3 |

53,6 |

48,5 |

37,8 |

35,6 |

32,2 |

31 |

29,7 |

27,6 |

25 |

25,1 |

44,1 |

|

4 |

Греція |

96,6 |

94,5 |

94 |

103,4 |

103,7 |

101,7 |

97,4 |

98,6 |

100 |

97,1 |

95,6 |

99,2 |

|

5 |

Іспанія |

66,1 |

64,1 |

62,3 |

59,3 |

55,5 |

52,5 |

48,7 |

46,2 |

43 |

39,6 |

36,1 |

39,7 |

|

6 |

Франція |

59,2 |

59,4 |

58,9 |

57,3 |

56,9 |

58,8 |

62,9 |

64,9 |

66,4 |

63,7 |

63,8 |

67,4 |

|

7 |

Італія |

118,1 |

114,9 |

113,7 |

109,2 |

108,8 |

105,7 |

104,4 |

103,8 |

105,8 |

106,5 |

103,5 |

105,8 |

|

8 |

Кіпр |

46,7 |

51,2 |

51,8 |

48,7 |

52,1 |

64,6 |

68,9 |

70,2 |

69,1 |

64,6 |

58,3 |

48,4 |

|

9 |

Люксембург |

7,4 |

7,1 |

6,4 |

6,2 |

6,3 |

6,3 |

6,1 |

6,3 |

6,1 |

6,6 |

6,6 |

13,5 |

|

10 |

Мальта |

48,4 |

53,4 |

57,1 |

55,9 |

62,1 |

60,1 |

69,3 |

72,1 |

70,2 |

63,6 |

62 |

63,8 |

|

11 |

Нідерланди |

68,2 |

65,7 |

61,1 |

53,8 |

50,7 |

50,5 |

52 |

52,4 |

51,8 |

47,4 |

45,5 |

58,2 |

|

12 |

Австрія |

64,4 |

64,8 |

67,2 |

66,5 |

67,1 |

66,5 |

65,5 |

64,8 |

63,9 |

62,2 |

59,5 |

62,6 |

|

13 |

Португалія |

56,1 |

52,1 |

51,4 |

50,5 |

52,9 |

55,6 |

56,9 |

58,3 |

63,6 |

64,7 |

63,6 |

66,3 |

|

14 |

Словенія |

: |

: |

: |

: |

26,8 |

28 |

27,5 |

27,2 |

27 |

26,7 |

23,3 |

22,5 |

|

15 |

Словаччина |

33,8 |

34,5 |

47,9 |

50,3 |

48,9 |

43,4 |

42,4 |

41,5 |

34,2 |

30,5 |

29,3 |

27,7 |

|

16 |

Фінляндія |

53,8 |

48,2 |

45,5 |

43,8 |

42,3 |

41,4 |

44,4 |

44,4 |

41,8 |

39,3 |

35,2 |

34,1 |

|

17 |

Болгарія |

105,1 |

79,6 |

79,3 |

74,3 |

67,3 |

53,6 |

45,9 |

37,9 |

29,2 |

22,7 |

18,2 |

14,1 |

Продовж. Табл. 5.5

|

№ пор. |

Регіон |

Період (рік) | |||||||||||

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 | ||

|

18 |

Чехія |

13,1 |

15 |

16,4 |

18,5 |

24,9 |

28,2 |

29,8 |

30,1 |

29,7 |

29,4 |

29 |

30 |

|

19 |

Данія |

65,2 |

60,8 |

57,4 |

51,5 |

48,7 |

48,3 |

45,8 |

44,5 |

37,1 |

31,3 |

26,8 |

33,5 |

|

20 |

Естонія |

6,2 |

5,5 |

6 |

5,1 |

4,8 |

5,7 |

5,6 |

5 |

4,6 |

4,5 |

3,8 |

4,6 |

|

21 |

Латвія |

11,1 |

9,6 |

12,5 |

12,3 |

14 |

13,5 |

14,6 |

14,9 |

12,4 |

10,7 |

9 |

19,5 |

|

22 |

Литва |

15,6 |

16,6 |

22,8 |

23,7 |

23,1 |

22,3 |

21,1 |

19,4 |

18,4 |

18 |

16,9 |

15,6 |

|

23 |

Угорщина |

62 |

59,9 |

59,8 |

55 |

52 |

55,6 |

58,4 |

59,1 |

61,8 |

65,6 |

65,9 |

72,9 |

|

24 |

Польща |

42,9 |

38,9 |

39,6 |

36,8 |

37,6 |

42,2 |

47,1 |

45,7 |

47,1 |

47,7 |

45 |

47,2 |

|

25 |

Румунія |

15,2 |

16,6 |

21,7 |

22,5 |

25,7 |

24,9 |

21,5 |

18,7 |

15,8 |

12,4 |

12,6 |

13,6 |

|

26 |

Швеція |

71 |

69,1 |

64,8 |

53,6 |

54,4 |

52,6 |

52,3 |

51,3 |

51 |

45,9 |

40,5 |

38 |

|

27 |

Великобританія |

49,8 |

46,7 |

43,7 |

41 |

37,7 |

37,5 |

38,7 |

40,6 |

42,2 |

43,2 |

44,2 |

52 |

* Джерело: Eurostat http://europa.eu/geninfo/legal_notices_en.htm.

Рисунок 5.2 – Заборгованість у % до ВВП Євросоюзу та єврозони

На

відміну від попередньо розглянутих

критеріїв конвергенції, заборгованість

протягом 90-х

Підсумовуючи

настрої

Створенню Європейського валютного союзу передував багатоетапний процес валютно-фінансової інтеграції. На початку 1998 р. шляхом зусиль консолідації напередодні перевірки дотримання умов участі у валютному союзі країни ЄС досягли значних макроекономічних результатів. Проте для успіху та стабільності Європейського валютного союзу номінальна конвергенція має бути підтверджена забезпеченням довготривалої реальної та інституційної конвергенції.

Незважаючи на майже технічне дотримання фінансових критеріїв переважною більшістю кандидатів, за рекомендацією Європейської комісії майже всі країни-порушники отримали зелене світло для членства у Європейському валютному союзі. А це є відверте порушення умов фінансової конвергенції, яка допускає перевищення рівнем заборгованості встановленої референтної величини лише за умови, якщо квота заборгованості швидко знижується та невпинно наближається до референтної величини.