11.4. Міжнародний лізинг

Економічна природа лізингу схожа з кредитними відносинами й інвестиціями. Такі принципи кредитних відносин, як строковість, поверненість, платність, притаманні і лізингу. При лізингу власник майна передає його на певний строк у тимчасове користування і в обумовлений строк повертає його назад, а за послугу отримує комісійні. Тільки учасники оперують не грошовими коштами, а майном (основним капіталом). І тому лізинг класифікують як товарний кредит в основні фонди, а за формою він схожий з інвестиційним фінансуванням.

З погляду майнових відносин, лізингова угода складається з двох взаємозв’язаних частин:

угода про купівлю-продаж;

угода, що стосується тимчасового використання майна.

На основі отриманої інформації можна говорити про поняття лізингу.

Лізинг – це комплекс майнових та економічних відносин, що виникають у зв’язку з придбанням у власність майна і наступною передачею його у тимчасове користування і володіння за певну плату.

Лізингова операція – це довгострокова оренда матеріальних цінностей, передбачених лізингодавцем для орендатора з метою їх виробничого використання при збереженні права власності на них за лізингодавцем на весь строк угоди; специфічна форма фінансування вкладень (або альтернативна форма міжнародного кредитування) в основні фонди при посередництві спеціалізованої (лізингової) компанії, яка купує майно для третіх осіб та передає його в довгострокову оренду.

Основними елементами лізингової операції є:

об’єкт і суб’єкти (сторони лізингової угоди);

термін лізингової угоди;

лізингові платежі;

послуги, що надаються за лізингом.

Об’єктом лізингової операції є будь-яка форма матеріальних цінностей, яка не зникає у виробничому циклі, а також земельні ділянки та інші природні об’єкти. За природою об’єкта, що орендується, розрізняють лізинг рухомого і нерухомого майна.

Суб’єкти лізингової операції:

власник майна (лізингодавець) – особа, яка спеціально придбаває майно для здавання його у тимчасове використання;

користувач майна (лізингоотримувач) – особа, яка отримує майно у тимчасове використання;

продавець (постачальник, виробник) майна – особа, яка продає майно, що є об’єктом лізингу;

інвестор – особа, що бере участь у фінансуванні лізингової угоди (у разі високої вартості угоди для фінансування проекту лізингодавцем залучаються банки, страхові компанії, інвестиційні фонди та

335 н..).

Іноді продавець та власник майна є однією особою. Суб’єктів лізингової угоди можна поділити на прямих учасників і непрямих.

До прямих учасників лізингової угоди відносять:

лізингові фірми або фінансові компанії. Останні поділяються на компанії, що спеціалізуються тільки на фінансуванні лізингової угоди (оплата майна), й універсальні компанії, що здійснюють фінансування не тільки угоди, а й пов’язаних з її з реалізацією операцій, наприклад, технічне обслуговування, навчання, консультації;

виробничі, торговельні, транспортні підприємства та населення, які мають ліцензію на лізингову діяльність і достатню кількість фінансових коштів;

постачальники об’єкта угоди (виробничі та торговельні компанії).

До непрямих учасників лізингової угоди відносять установи, у статуті яких передбачена лізингова діяльність. Такими є:

комерційні банки;

інвестиційні банки;

страхові компанії;

брокерські компанії;

інші посередницькі фірми.

Строк лізингової угоди – це період лізингу, тобто строк дії угоди.

Фактори, що впливають на визначення строку лізингової угоди:

строк служби устаткування;

період амортизації устаткування;

цикл появи дешевшого аналога об’єкта угоди;

динаміка інфляційних процесів;

кон’юнктура ринку позичкових капіталів.

Сутність лізингової операції полягає в тому, що потенційний лізингоотримувач, у якого відсутні вільні фінансові кошти, звертається до лізингової компанії з пропозицією укласти лізингову угоду. Відповідно до цієї угоди лізингоотримувач вибирає продавця, який має необхідне майно; лізингодавець придбаває його у свою власність і передає його лізингоотримувачу у тимчасове володіння і використання за обумовлену в угоді лізингову плату. По закінченні угоди залежно від її умов майно повертається лізингодавцю чи переходить у власність лізингоотримувача.

Процес організації лізингової операції складається з кількох етапів.

І етап – виробник обладнання і майбутній лізингодавець укладають угоду про купівлю-продаж і виступають як продавець і покупець. При цьому користувач майном юридично не бере участі в угоді купівлі-продажу, хоча є активним учасником угоди, бо вибирає обладнання і конкретного постачальника. Усі технічні питання реалізації угоди купівлі-продажу (комплектність, строки та місце постачання, гарантійні зобов’язання тощо) вирішуються між виробником і лізингоотримувачем, на лізингодавця покладається забезпечення фінансової сторони угоди.

ІІ етап – покупець майна здає його у тимчасове користування, виступає як лізингодавець. При цьому хоча продавець майна уклав угоду купівлі-продажу з лізингодавцем, він несе відповідальність за якість обладнання перед користувачем. Для реалізації угоди лізингу у лізингодавця має бути достатньо вільних фінансових коштів або він повинен мати доступ до “дешевих” коштів.

Важливим елементом лізингової операції є встановлення графіка виплат – лізингових платежів, які включають такі елементи:

амортизація фінансованого активу;

витрати лізингодавця, а саме:

- витрати, пов’язані із залученням капіталу, тобто процентні виплати за кредит;

- операційні витрати лізингодавця, пов’язані з укладанням та управлінням лізинговим контрактом;

прибуток лізингодавця.

Виплати можуть здійснюватися:

за фіксованою у момент укладання контракту лізинговою ставкою, тобто протягом усього контракту лізингоотримувач здійснюватиме лізингові платежі рівними частинами;

із застосуванням плаваючої чи змінної ставки, яка змінюється у часі протягом усього терміну контракту залежно від еволюції грошового чи облігаційного ринку, тобто процентної ставки застереження (наприклад, тримісячна міжбанківська ставка ЛІБОР), і залишається фіксованою до моменту її нової зміни.

Лізинговий процент – це плата за ресурси, лізингова маржа та ризикова премія.

Ознаки, за якими визначаються види лізингів:

якість учасників угоди;

тип майна;

сектор ринку;

форма лізингових платежів;

обсяг зобов’язань (обсяг обслуговування);

термін використання майна і пов’язані з ним умови амортизації.

Класифікація лізингових угод здійснюється за такими ознаками:

залежно від кількості учасників (суб’єктів) угоди:

прямий лізинг – вид лізингу, згідно з яким власник майна сам, без посередників здає об’єкт у лізинг. Це дає змогу виробникові одержувати всі економічні переваги від лізингу своєї продукції і використовувати їх на розширення та технічну реконструкцію виробництва;

непрямий лізинг – вид лізингу, згідно з яким передавання майна у лізинг відбувається через посередника;

зворотний лізинг (“ліз-бек”) полягає в тому, що лізингова фірма спочатку придбаває у власника обладнання, а потім надає це обладнання продавцеві (початковий власник) в оренду;

2) за типом майна:

лізинг рухомого майна поділяється на лізинг виробничого і будівельного обладнання, комп’ютерів, транспортних засобів, верстатів тощо;

лізинг нерухомого майна – лізингодавець будує або купує нерухомість за дорученням орендаря і передає йому для користування з виробничою та комерційною метою з правом викупу або без нього, по закінченні строку договору;

лізинг майна, що вже перебувало в експлуатації;

за обсягом обслуговування майна, що передається:

чистий лізинг – угода, за якої технічне обслуговування устаткування, переданого у користування, покладається на лізингоодержувача;

лізинг з повним набором послуг – повне обслуговування об’єкта угоди покладається на лізингодавця;

лізинг з частковим набором послуг – лізингодавець виконує лише окремі функції обслуговування об’єкта лізингу;

за ступенем окупності:

лізинг з повною окупністю – вид лізингу, згідно з яким термін угоди дорівнює нормативному терміну служби майна і відбувається повна виплата лізингодавцеві вартості лізингового майна;

лізинг з неповною окупністю майна, за якого термін угоди менший від нормативного терміну служби майна і тому виплачується тільки частина вартості лізингового майна;

за умовами амортизації:

лізинг з повною амортизацією майна і, відповідно, з повною виплатою лізингодавцеві вартості лізингового майна;

лізинг з неповною амортизацією майна і з неповною виплатою вартості лізингового майна;

залежно від ступеня окупності й умов амортизації лізингового майна:

фінансовий лізинг – це договір (угода) лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на термін, не менший терміну, за який амортизується 60 % вартості об’єкта лізингу, визначеної в день укладання договору. Після закінчення терміну договору об’єкт лізингу переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю;

оперативний лізинг – це договір (угода) лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на термін, менший від терміну, за який амортизується 90 % вартості об’єкта лізингу, визначеної в день укладання договору. Після закінчення терміну договору оперативного лізингу він може бути продовжений або об’єкт лізингу підлягає поверненню лізингодавцеві і може бути переданий у користування іншому лізингоодержувачу за договором лізингу. Договір укладається на строк від двох до п’яти років. Об’єктом такого лізингу виступає обладнання з високими темпами морального старіння;

7) з правового погляду:

дійсний лізинг – повинен відповідати чинному законодавству й економічному змісту лізингу;

фіктивний лізинг – має спекулятивний характер і розрахований на одержання прибутку за рахунок чинних у країні податкових та

339 н.ших пільг. Ця угода здійснюється для прикриття операції купівлі-продажу в розстрочку, яку б хотіли здійснити сторони насправді;

8) залежно від сектора ринку, де відбуваються лізингові операції:

внутрішній лізинг – усі учасники угоди представляють одну країну;

міжнародний (зовнішній) лізинг – лізингодавець і лізингоодержувач перебувають у різних країнах. Продавець майна може перебувати в одній із цих країн чи взагалі в іншій державі;

залежно від форми лізингових платежів:

грошовий лізинг – передбачає, що всі платежі здійснюються у грошовій формі;

компенсаційний лізинг – передбачає платежі у формі поставки товарів, що виробляються на орендованому обладнанні, або у формі надання зустрічних послуг;

змішаний лізинг – базується на поєднанні грошових та компенсаційних платежів.

Лізингові платежі поділяються на види залежно від:

методів нарахування:

фіксовані ставки – установлюються в грошовій, натуральній або змішаній формі в абсолютній сумі;

пайові платежі – розраховуються як частка від обсягу реалізованої продукції, виробленої на орендованому обладнанні, шляхом участі в прибутках або валовому доході лізингоодержувача та

339 н.;сукупні платежі – це сума всіх лізингових платежів за весь період лізингу плюс плата за викуп орендованого майна у власність після закінчення строку угоди;

платежі як процент від вартості об’єкта лізингу;

2) способу сплати:

лінійні – сплачуються пропорційно рівними частками;

прогресивні – незначні внески, які встановлюються в початковий період контракту і які поступово збільшуються в міру освоєння устаткування і розширення обсягу виробництва продукції;

дегресивні – виплати, що поступово знижуються; більшою мірою застосовуються при прискорених платежах на початковому етапі лізингу;

сезонні – застосовуються в сільському господарстві і в переробних галузях із сезонним характером процесу виробництва, де можливості оплати значно поліпшуються після збору врожаю;

періодичності сплати:

одноразові платежі – здійснюються після поставки об’єкта лізингу та підписання сторонами акта приймання устаткування;

періодичні – щомісячні, щоквартальні, щорічні платежі;

платежі з авансом – це свого роду часткова попередня оплата в момент підписання лізингової угоди, яка потім вираховується із загального обсягу лізингових платежів, а решта суми погашається в установленому порядку.

Згідно з п. 2 ст. 16 Закону України “Про лізинг” лізингові платежі включають:

суму, що відшкодовує частину вартості об’єкта лізингу, яка амортизується за термін, протягом якого вноситься платіж;

суму, яка сплачується лізингодавцю як процент за залучений ним кредит для придбання майна;

платіж як винагорода лізингодавцеві за одержане в лізинг майно;

відшкодування страхових платежів, якщо об’єкт застрахований лізингодавцем;

інші витрати лізингодавця, передбачені договором лізингу.

При міжнародному лізингу в розмір лізингових платежів має також включатися вартість митних платежів.

Міжнародний ринок лізингових послуг почав формуватися і розвиватися після Другої світової війни під впливом таких факторів:

недостатній обсяг ліквідних коштів;

загострення конкуренції, що потребує оптимізації інвестицій;

зменшення прибутку підприємств, що обмежує їхні можливості виділення достатніх коштів для бажаного розширення виробництва;

сприяння розвитку лізингових операцій з боку урядових і

341 н.341 341 341 пвих органів в інтересах стимулювання економічного зростання, зокрема у сфері інвестицій.

Міжнародний лізинг – це договір лізингу, що укладається суб’єктами лізингу, які перебувають під юрисдикцією різних держав, або якщо майно чи платежі перетинають державні кордони.

Міжнародний лізинг існує декількох видів:

прямий експортний;

прямий імпортний;

транзитний (непрямий).

Прямий

міжнародний лізинг

– це угода, в якій всі

операції

лізингодавець має можливість одержати експортний кредит у своїй країні і тим самим розширити ринок збуту власних товарів і послуг;

орендатор забезпечує повне фінансування використання сучасних машин, устаткування і прискорене технічне переоснащення виробництва.

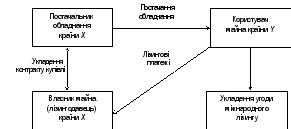

Експортна лізингова операція – міжнародна операція, в якій лізингодавець купує предмет оренди в національної фірми і надає в найм іноземному лізингоодержувачу (рис. 11.2).

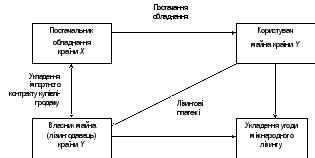

Імпортна лізингова операція – лізингова операція, в якій лізингодавець купує предмет оренди в іноземної фірми і надає його вітчизняному лізингоодержувачу (рис. 11.3).

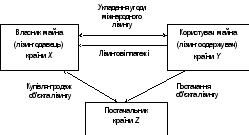

Транзитний (непрямий) міжнародний лізинг – лізингова операція, в якій лізингодавець однієї країни бере кредит чи купує необхідне устаткування в іншій країні і постачає його орендатору, котрий перебуває в третій країні (рис. 11.4).

Рисунок 11.2 – Спрощена модель експортного лізингу

Рисунок 11.3 – Спрощена модель імпортного лізингу

Рисунок 11.4 – Спрощена модель транзитного міжнародного лізингу

Міжнародний лізинг має як позитивні риси, так і негативні. Позитивними рисами міжнародного лізингу є:

для лізингодавця:

інвестування у формі обладнання порівняно з грошовим кредитом знижує ризик неповернення коштів, тому що зберігається право власності за лізингодавцем;

існування амортизаційних та податкових пільг для лізингодавця, якими він може, так би мовити, поділитися з лізингоодержувачем шляхом зменшення лізингових платежів;

для лізингоодержувача:

лізинг передбачає 100-відсоткове фінансування і не потребує негайного початку платежів, які відбуваються не одночасно, а частково;

для лізингоодержувача зменшується ризик морального і фізичного зносу і старіння обладнання, тому що майно не придбавається у власність, а береться у тимчасове користування;

лізингове майно не на балансі у лізингоодержувача, що не збільшує його активів і звільняє від сплати податків на це майно;

лізингові платежі відносяться на витрати виробництва та обігу (собівартість) лізингоодержувача і, відповідно, знижують оподаткований прибуток;

орендна плата виплачується після того, як обладнання встановлено на підприємстві і досягло відповідної продуктивності;

лізинг дає змогу збільшити виробництво без накопичення капіталу;

обслуговування і ремонт майна здійснюється власником;

дає змогу орендатору використовувати найсучасніше обладнання;

термін лізингу може бути значно більшим за термін міжнародного кредиту;

податкові пільги;

для всіх учасників міжнародного лізингу:

лізинговий контракт може включати додаткові послуги з обслуговування обладнання;

лізингова угода є більш гнучкою порівняно з позичковою, оскільки дає змогу обом сторонам застосувати зручну схему виплат;

виробник обладнання отримує додаткові можливості для збуту своєї продукції і негайний платіж;

з погляду господарської діяльності лізинг служить засобом реалізації продукції, розвитку виробництва, упровадження науково-технічного прогресу, створення нових робочих місць. Тому держава має бути зацікавлена в поширенні і заохоченні лізингових операцій.

До недоліків міжнародного лізингу можна віднести:

1. На лізингодавця покладається ризик морального старіння обладнання й отримання лізингових платежів, а для лізингоодержувача – кредиту.

2. Лізингоодержувач не є власником своїх основних коштів і тому не може передати їх як заставу у разі необхідності банківської позики, що знижує його шанси щодо отримання такої позики на вигідних умовах.

3. Порівняно з продажем обладнання в кредит для лізингу характерний більший ризик, який полягає в тому, що лізингодавець зазвичай не може обмежити прийняття лізингоодержувачем додаткових боргових зобов’язань і у випадку банкрутства останнього не в змозі вимагати своє майно.

4. Лізинг може бути дорожчим за кредит.

Загалом вважається, що лізинг має більше переваг, ніж недоліків. Історичний досвід розвитку лізингу в багатьох країнах підтверджує його важливу роль в оновленні виробництва, розширенні збуту продукції й активізації інвестиційної діяльності.Особливо привабливим лізинг може стати у зв’язку з введенням податкових та амортизаційних пільг. Лізингові операції мають значний попит на світовому ринку, бо забезпечують переваги для часників угоди. Таким чином, міжнародний лізинг в кредитуванні зовнішньої торгівлі має велике значення, зокрема:

міжнародні лізингові платежі впливають на стан платіжного балансу країни;

орендні платежі, що виплачуються іноземними лізинговими компаніями, збільшують зовнішні витрати країни, а їх надходження позитивно впливає на платіжний баланс;

придбання майна після закінчення лізингової угоди рівнозначне

344 н.порту, й у зв’язку з цим лізингові операції стали об’єктом державного регулювання;хоча держави і сприяють розвитку міжнародного лізингу, але існують труднощі, пов’язані з гострою конкуренцією на світовому ринку, невідповідністю національних законодавств, методик розрахунків, систем оподаткувань.