13.2.3. Ф’ючерсні контракти

Поширеним біржовим інструментом сучасних валютних ринків є ф’ючерсні контракти, які використовують з метою хеджування ризиків і для проведення спекулятивних операцій.

Ф’ючерсний контракт – це угода між продавцем або покупцем, з одного боку, і кліринговою палатою ф’ючерсної біржі, з іншого, про поставку (прийняття) стандартної кількості базових інструментів за узгодженою ціною на конкретну дату в майбутньому. Отже, ф’ючерсні угоди укладаються між двома сторонами, однією з яких завжди є клірингова (розрахункова) палата ф’ючерсної біржі, що виконує роль гаранта здійснення всіх контрактів.

У 70-х роках ХХ

Базовим активом фінансового ф’ючерсного контракту можуть бути такі інструменти: іноземні валюти, депозитні сертифікати, банківські депозити, акції, облігації, векселі, довгострокові казначейські зобов’язання, фондові індекси.

Обсяги поставок цих фінансових інструментів стандартні (як лоти), що є особливістю ф’ючерсних контрактів.

Мінімальні зміни в ціні ф’ючерса, тобто крок ціни, називається тіком (tick). Він має стандартну вартість у грошовому виразі для кожного типу ф’ючерсних контрактів. Знаючи, на скільки тіків змінилася ціна ф’ючерса протягом дня, а також вартість одного тіку, можна обчислити суму прибутків або збитків, які отримано за відкритою ф’ючерсною позицією. Конкретні умови та правила здійснення торгівлі різними типами ф’ючерсних контрактів визначаються ф’ючерсною біржею.

Особливостями ринку ф’ючерсних контрактів є:

високий ступінь стандартизації контрактів;

обмежений перелік базових активів;

висока ліквідність контрактів;

надійність укладених угод;

можливість за незначних початкових витрат оперувати значними сумами.

Фінансовий

зміст хеджування за допомогою ф’ючерсів

полягає в тому, що

Основними учасниками ф’ючерсного ринку є великі фінансові центри та клірингові банки, пенсійні фонди, центральні банки, фінансові організації, які працюють на фондовому ринку, члени й спеціалісти ф’ючерсної біржі, а також дрібні інвестори та приватні особи.

Вперше ф’ючерсні контракти було введено в обіг у США 15 травня 1972 р. на Міжнародному грошовому ринку (ІММ – International Monetary Market) Чиказької комерційної біржі (СМЕ), яка на сьогодні є найбільшим центром торгівлі ф’ючерсними контрактами.

Окрім

Чиказької комерційної біржі, торгівлю

фінансовими та валютними ф’ючерсами

здійснюють Лондонська міжнародна

біржа фінансових ф’ючерсів і опціонів

(LIFFE – London International

Financial Futures and Options Exchange),

Сінгапурська міжнародна валютна біржа

(SIME – Singapore International

Monetary Exchange), Чиказька

торгова біржа (CBOT –

Chicago Board of Trade), Європейська

біржа деривативів (EUREX

– European Exchange) та інші

(

Таблиця 13.1 – Перелік провідних світових ф’ючерсних бірж та види валют, на які укладаються ф’ючерсні угоди [10]

|

Іноземна валюта |

Біржі |

|

Австралійський долар (AUD) за долари США (USD) |

ІММ, Phil SE |

|

Канадський долар (CAD) за долари США (USD) |

ІММ, МСЕ, Phil SE |

|

Євро (EUR) |

FINEX, Phil SE, LIFFE |

|

Англійській фунт стерлінгів (GBP) за долари США (USD) |

ІММ, LIFFE, МСЕ, Phil SE |

|

Швейцарський франк (CHF) за долари США (USD) |

ІММ, LIFFE, МСЕ, Phil SE |

|

Японська єна (JPY) за долари США (USD) |

ІММ, LIFFE, МСЕ, Phil SE |

FINEX – Financial Instrument Exchange (аt the New York Cotton Exchange)– Біржа фінансових інструментів (фінансовий підрозділ Нью-Йоркської бавовняної біржі).

Phil SE – Philadelphia Stock Exchange– Філадельфійська фондова біржа.

МСЕ – MidAmerican Commodity Exchange– Центральна американська товарна біржа.

На сьогодні на Лондонській міжнародній біржі фінансових ф’ючерсів і опціонів (LIFFE) укладаються наступні контракти:

англійський фунт стерлінгів (GBP 25 000) за долари США;

японська єна (JPY 12 500 000) за долари США;

швейцарський франк (CHF 125 000) за долари США;

євро (EUR 125 000) за долари США;

долар США (USD 50 000) за євро.

У разі

необхідності здійснення конверсійної

валютної операції на більшу суму купують

(або продають) кілька стандар

Ф’ючерсні контракти на кожній біржі мають свою стандартну специфікацію, яка включає: назву контракту, вид контракту (з постачанням базового активу чи без постачання), протилежні сторони контракту (контрагенти), найменування базового активу, суму контракту, розмір гарантійного внеску, одиницю визначення ціни, ціну реалізації, строк реалізації, відповідальність сторін за невиконання умов контракту та порядок розгляду суперечок.

Відмінною

особливістю ф’ючерсних контрактів

є перерозподіл ризику, що забезпечує

високу ліквідність укладених угод. Крім

того, важливе значення має реалізація

принципу вільного біржового торгу

завдяки тому, що розрахункова палата

біржі для кожного учасника ф’ючерсної

угоди бере на себе функції третьої

сторони, тобто

Організація здійснення ф’ючерсної угоди базується на виборі для виконання брокерських функцій певного члена ф’ючерсної біржі, через якого може бути виконана угода. Клієнт, який хоче продати або купити валютний ф’ючерс, звертається зі своїм замовленням до брокера і після узгодження умов отримує усне підтвердження згоди на здійснення контракту, що потім фіксується документально із зазначенням дати реєстрації замовлення. Після прийняття й підтвердження усного замовлення воно передається до кабіни фірми-брокера в залі біржі. Детальні умови цього замовлення-наказу фіксуються на стандартному бланку замовлення, копія якого передається дилеру в біржову яму, де й відбувається виконання угоди. Після виконання замовлення клієнта всі деталі угоди дилер записує на стандартному бланку і відправляє його в кабіну своєї фірми, де заповнюється біржовий розрахунковий бланк, що потім передається члену біржі для ознайомлення клієнта з умовами укладеної угоди.

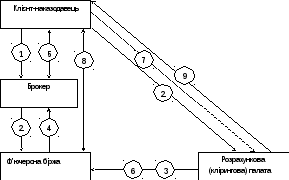

Схему здійснення угоди з ф’ючерсними контрактами на біржовому ринку наведено на рис. 13.3.

Рисунок 13.3 – Схема здійснення угоди з валютними ф’ючерсними контрактами [1]:

1 – наказ клієнта-наказодавця брокеру на купівлю ф’ючерсних контрактів;

2 – вихід брокера на ф’ючерсну біржу і купівля там необхідної кількості ф’ючерсних контрактів з визначенням майбутньої ціни базового активу;

2 – внесення клієнтом-наказодавцем гарантійного депозиту (5–10 % вартості базового активу) на спеціальний рахунок в розрахунковій (кліринговій) палаті;

3 – інформування розрахунковою палатою біржі щодо внесення клієнтом гарантійного депозиту;

4,5 – передача куплених контрактів через брокера клієнту, сплата комісійних брокеру за здійснення угоди;

6 – щоденний перерахунок (переоцінка) строкової біржової позиції клієнта;

7 – внесення клієнтом (у разі необхідності) варіаційної (підтримуючої) маржі на рахунок у розрахунковій палаті;

8 – реалізація (виконання) ф’ючерсних контрактів на біржі у визначений час (конверсія валют), передача валюти клієнту;

9 – повернення гарантійного внеску клієнту.

Так, зокрема, ціною купівлі валютного ф’ючерсу є взаємно узгоджений між продавцем і покупцем обмінний курс, виражений у доларах США за одиницю іншої валюти, яка ввійшла до стандартного переліку валют даної біржі. Основою для одержання прибутку чи виникнення збитків є різниця між поточним і узгодженим за ф’ючерсною угодою валютними курсами. Ця різниця називається базисом і розраховується за формулою:

![]() , (13.1)

, (13.1)

де ![]() –

базис рівноваги;

–

базис рівноваги;

![]() –

спот-курс валют;

–

спот-курс валют;

![]() –

доларова відсоткова ставка за депозитами;

–

доларова відсоткова ставка за депозитами;

![]() – відсоткова

ставка за депозитами для валюти, що

обмінюється на долари США;

– відсоткова

ставка за депозитами для валюти, що

обмінюється на долари США;

![]() –

тривалість періоду між укладенням і

здійсненням угоди, днів.

–

тривалість періоду між укладенням і

здійсненням угоди, днів.

Ціна (вартість) ф’ючерсу буде визначатися як сума спот-курсу та базису рівноваги.

Інформація про вартість ф’ючерсних контрактів публікується у провідних фінансових виданнях, таких як “Financial Times” і “The Wall Street Journal”.

У цілому

ф’ючерси мають багато спільного з

форвардними контрактами, і при хеджуванні

ризиків велика частина суб’єктів

Щодо України, то перші торги валютними ф’ючерсами відбулися на Придніпровській товарній біржі (м. Дніпропетровськ) у 1994 р. Ці торги суттєво відрізнялися від усталеної світової практики торгівлі валютними деривативами, зокрема, це був певний механізм поєднання валютних і товарних ф’ючерсів. Назвати такі угоди валютними ф’ючерсами можна лише умовно, хоча слід віддати належне керівництву та фахівцям цієї біржі, які в умовах невизначеності ризикнули використати ще невідомі вітчизняним економістам фінансові інструменти.

Фактично з середини 1995 р. торгівлю валютними ф’ючерсами на Придніпровській товарній біржі було припинено. Головна причина відмови від їхнього використання полягала не в недосконалості запропонованих механізмів, а в недостатній розвиненості на той час валютного ринку України.

Таблиця 13.2 – Порівняльна характеристика ф’ючерсних і форвардних угод [3]

|

Ф’ючерсні контракти |

Операції “форвард” |

|

1. Укладення відбувається тільки на біржах, які у відповідності зі своїми положеннями запроваджують відповідні специфікації |

1. Укладаються тільки на міжбанківському ринку |

|

2. На контракти однієї серії або типу встановлюється єдина ціна |

2. Ціни можуть визначатися за домовленістю сторін |

|

3. Обсяги одного контракту (лота) стандартизовані відповідно до специфікації |

3. Обсяги контракту визначаються за домовленістю сторін |

|

4. Обов’язковою є попередня сплата комісійних брокеру та внесок на депозит початкової маржі (гарантійного депозиту) у фіксованому розмірі за один контракт відповідно до кількості укладених контрактів |

4. Ніякі авансові платежі не здійснюються |

|

5. Вибір базового активу фіксований |

5. Вибір базового активу довільний (значно ширший) |

|

6. Терміни виконання угод стандартні, а терміни закриття позиції – довільні |

6. В основному стандартні терміни (але можуть використовуватися і нестандартні) |

|

7. Гарантія виконання умов угоди завдяки участі розрахункової палати як посередника |

7. Ризик розподіляється між банками, або між банком і клієнтом |

У

грудні 1997 р. торгівля валютними ф’ючерсними

контрактами відбулася і на Українській

міжбанківській валютній біржі (УМВБ,

м. Київ). Торги проводилися за українські

гривні за трьома основними валютами:

долар США, німецька марка та російський

рубль. Сума одного контракту складала

1 000 відповідних одиниць. Проте

нестабільність валютного курсу в цей

період, штучні обмеження у сфері

У травні 2004 р. у секції строкового ринку Української міжбанківської валютної біржі після перерви, яка тривала з 1998 року, було укладено перші ф’ючерсні угоди на іноземну валюту. Для вітчизняного валютного ринку це стало важливою подією, яку довго очікували фахівці. Це стало другою спробою організації внутрішнього біржового ринку похідних фінансових інструментів на УМВБ після перерви, перша ж була розпочата 17 листопада 2003 року, коли біржа оголосила про початок торгів валютними ф’ючерсними контрактами.

Біржею запропоновано наступні види ф’ючерсних контрактів:

долар США (USD) 10 000, 1 000, 100 за курсом USD/UAH;

євро (EUR) 10 000, 1 000, 100 за курсом EUR/UAH;

російський рубль (RUR) 10 000 за курсом RUR/UAH;

на крос-курс EUR/USD;

на крос-курс EUR/RUR;

на крос-курс USD/RUR.

Для всіх контрактів встановлено щомісячні терміни виконання (днем виконання контракту є третя середа місяця) протягом найближчих 12 місяців, тобто ф’ючерсні контракти можуть укладатися максимально на 1 рік.

13.2.4. Опціони

Іншими

інструментами строкового ринку, що

мають широке розповсюдження та практичне

застосування як серед

Опціон є своєрідною формою строкової угоди двох сторін – продавця (емітента) і покупця (власника опціону), внаслідок якої останній отримує право, але не зобов’язання, купити у першого або продати йому заздалегідь визначену кількість базового активу у визначений момент або протягом певного часового періоду в майбутньому за ціною, що встановлюється у момент укладання угоди.

Цю зафіксовану ціну називають ціною реалізації (виконання) опціону, або страйковою ціною (strike price).

Власник опціону має право вибору реалізувати опціон або ж відмовитися від його виконання залежно від того, наскільки сприятливим для нього буде співвідношення між поточною та страйковою ціною в момент виконання опціону.

Продавець (емітент) опціону зобов’язаний виконати відповідну операцію за ціною реалізації, встановленою за опціонною угодою, та забезпечити власнику опціону виконання умов угоди у встановлений термін. Якщо угоду здійснено, то вживають терміни “опціон здійснено” або “опціон виконано”.

За право, яке продавець опціону надає його власнику здійснити опціон або відмовитися від його реалізації, покупець сплачує певну грошову суму – опціонну премію. Вона визначається як відсоток від суми опціонної угоди або ж як абсолютна сума за одиницю базового активу і сплачується покупцем опціону його продавцю під час укладання угоди незалежно від того, буде чи не буде здійснено контракт.

Вартість опціону є договірною величиною і залежить від багатьох чинників, зокрема:

тривалості опціонного періоду;

виду опціону;

значення страйкової ціни;

цінової волатильності;

виду базового активу опціону та

403 н..

Схему здійснення угоди з валютним опціоном наведено на рис. 13.4.

Рисунок 13.4 – Схема здійснення угоди з опціоном [1]:

1 – укладення опціонної угоди, сплата опціонної премії покупцем, визначення страйкової ціни;

2 – купівля або продаж (залежно від виду опціону) базового активу за визначеною ціною або ж відмова від виконання опціону його держателем.

Залежно від місця продажу опціони поділяють на біржові, що вільно перебувають в обігу, та позабіржові.

Біржові

опціони (traded options)

продають і купують опціонні біржі, які

є своєрідними фінансовими інститутами,

що стали невід’ємною складовою

фінансового ринку економічно

розвинутих країн. Найвідоміші з них:

Лондонська фондова біржа, Лондонська

міжнародна біржа фінансових ф’ючерсів

і опціонів, Амстердамська біржа

(Європейська опціонна біржа),

Філадельфійська, Чиказька, Монреальська

та інші (

Таблиця 13.3 – Провідні світові біржі, що торгують опціонами, та види валют (монетарних металів), на які укладаються угоди [9]

|

Валюта |

Біржа |

|

Австралійські долари (AUD) |

SFE |

|

Канадські долари (CAD) |

CBOE, ME, VSE, Phil SE |

|

Євро (EUR) |

EUREX |

|

Англійські фунти стерлінгів (GBP) |

CBOE, IMM, EUREX, LSE |

|

Швейцарські франки (CHF) |

CBOE, IMM, ME, Phil SE |

|

Японські єни (JPY) |

CBOE, Phil SE |

|

Золото (XAU) |

COMEX, EUREX, MCE, ME, VSE |

|

Срібло (XAG) |

CBОT, COMEX, EUREX, TFE, VSE |

|

Індекси на золото і срібло |

Phil SE |

SFE – Sydney Futures Exchange – Сіднейська ф’ючерсна біржа (торгівля опціонами на ф’ючерсні контракти).

СВОЕ – Chicago Board Option Exchange – Чиказька опціонна біржа – (торгівля “європейськими” опціонами).

МЕ – Montreal Exchange – Монреальська біржа.

VSE – Vancouver Stock Exchange – Ванкуверська фондова біржа.

LSE – London Stock Exchange – Лондонська фондова біржа.

СОМЕХ – Commodity Exchange, New York– Нью-Йоркська товарна біржа.

TFE – Toronto Futures Exchange– Ф’ючерсна біржа Торонто [10].

Біржові опціони можуть знаходитися в обігу на вторинному ринку, вільно перепродаватися до завершення опціонного періоду. Ці опціони є стандартизованими за певними видами валют, сумами й термінами виконання.

Стандартна специфікація опціону містить наступні реквізити: найменування базового активу, назву операції (купівля або продаж), суму базового активу, страйкову ціну, дату завершення опціонного періоду (дату експірації опціону), умови виконання опціону (певна дата чи опціонний період).

Позабіржові

опціони (over-the-counter

options, ОТС орtions) можна

розглядати як суто банків

У

світовій теорії і практиці використовуються

й інші види валютних опціонів (

З юридичної точки зору, учасники опціонної угоди завжди рівноправні, але з економічної, у більш вигідному становищі знаходиться покупець опціону, оскільки остаточне рішення про купівлю чи продаж валюти з настанням терміну (дати) здійснення опціону виносить саме він, сплачуючи за це опціонну премію.

Таблиця 13.4 – Класифікація валютних опціонів [3]

|

Класифікаційна ознака |

Вид опціону |

Характеристика |

|

1. Вид операції |

кол

|

Надає право власнику (покупцю) купити певну суму іноземної валюти |

|

пут |

Надає право власнику (покупцю) продати певну кількість іноземної валюти | |

|

2. Ринкова приналежність |

біржовий |

Продається, купується та виконується на біржовому ринку |

|

позабіржовий |

Продається, купується та виконується на позабіржовому (міжбанківському) ринку |

Продовж.

|

Класифікаційна ознака |

Вид опціону |

Характеристика |

|

3. Момент здійснення |

європейський

|

Здійснення опціону відбувається після вимоги покупця у строго встановлений момент (як правило, в останній день опціонного періоду) |

|

американський |

Виконання опціону відбувається будь-коли протягом опціонного періоду відразу ж після першої вимоги покупця до продавця | |

|

з

затримкою |

Здійснення опціону відбувається продавцем протягом певного періоду з моменту першої відповідної вимоги покупця | |

|

4. Обмеження прав держателя (покупця) |

стандартний |

Право покупця здійснити опціон у визначений момент або протягом певного періоду часу існує протягом усього опціонного періоду |

|

бермудський |

Автоматичне виконання опціону відбувається незалежно від бажання покупця у випадку настання певної події | |

|

бар’єрний

|

Право покупця здійснити опціон виникає лише після настання обумовленої події | |

|

бар’єрний аут-опціон |

Право покупця виконати контракт існує до настання обумовленої події | |

|

5. Метод визначення ціни виконання |

стандартний |

Ціна реалізації опціону визначається в момент укладення угоди |

|

азійський |

Ціна виконання розраховується в момент здійснення опціону як середній поточний валютний курс на ринку “спот” за весь опціонний період | |

|

російський |

Ціна реалізації визначається як найбільш вигідний валютний курс для власника опціону на ринку “спот” за весь опціонний період | |

|

6. Наявність валютного покриття опціону |

покритий |

Передбачає наявність необхідної для виконання зобов’язань за опціоном суми базового активу (валюти) у продавця протягом усього опціонного періоду (американський опціон) |

|

|

Не передбачає наявності необхідної суми валюти у продавця опціону протягом дії опціону (європейський опціон) | |

|

7. Спосіб маржування |

опціон

типу

“ |

Опціонна премія сплачується покупцем в момент укладення угоди |

|

опціон ф’ючерс-ного типу |

Опціонна премія сплачується в момент виконання (невиконання) контракту |

Продовж.

|

Класифікаційна ознака |

Вид опціону |

Характеристика |

|

8. Базовий актив контракту |

стандартний |

Базовим активом даного опціону є певна валюта, що була визначена в момент укладення угоди |

|

поставка за вибором |

Держатель опціону має право вибору певної валюти з обумовленого в момент укладення угоди переліку валют | |

|

складний опціон |

Базовим активом даного опціону є інший опціон | |

|

опціон на ф’ючерс |

Базовим активом даного опціону є ф’ючерсний контракт | |

|

свопціон |

Базовим активом даного опціону є право на здійснення “свопу” | |

|

9. Базовий актив – процентна ставка |

кеп |

Встановлення верхньої межі %-ї ставки |

|

флор |

Встановлення нижньої межі %-ї ставки | |

|

колар |

Встановлення верхньої та нижньої меж %-ї ставки |

Продавець опціону має право лише погодитися з рішенням покупця і виконати свої зобов’язання в одній із наведених нижче форм:

1. У разі продажу опціону “кол” продавець опціону повинен продати покупцю (власнику) опціону обумовлену кількість базового активу.

2. У разі продажу опціону “пут” продавець опціону зобов’язаний купити у покупця (власника опціону) обумовлену кількість базового активу.

3. Прийняти пропозицію власника опціону про відмову від його здійснення.

На українському валютному

ринку першу спробу торгівлі опціонами

на курс українського карбованця до

долара США за “