8.5. Моделі фінансового ринку

Історично у світовій фінансовій архітектурі виділяють наступні моделі функціонування фінансових ринків:

1. Банкоцентрична (континентальна), що характерна для країн континентальної Європи (фінансових ринків Німеччини та Японії).

2. Англо-американська – характерна для фінансових ринків США, Англії.

Банкоцентрична модель передбачає:

банківські установи зберігають основну частину заощаджень, що створюються в економіці у формі депозитів юридичних і фізичних осіб;

відсутнє пряме інвестування з боку юридичних та фізичних осіб (прийняття рішень про інвестування передоручають банківським установам);

банки є основними покупцями акцій та облігацій підприємств (вони володіють акціями та контролюють торгівлю), а також домінують на ринку капіталу;

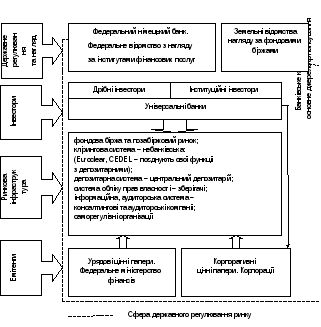

для даної моделі характерна консервативна структура фінансових продуктів (рис. 8.4).

Рисунок 8.4 – Європейська модель організації фінансового ринку на прикладі Німеччини [17]

В Україні на сучасному етапі розвитку фінансового ринку країни маємо модель, наближену до банкоцентричної, оскільки банківська система виступає в ролі основного фінансового посередника. Основним джерелом для розширеного відтворення в реальному секторі економіки, крім власних коштів суб’єктів господарювання, виступають банківські кредити.

Англо-американська модель побудована на основі використання переваг ринку капіталу з “широкою участю” (broad based capital market):

ринок акцій віддалений від банків. Доступ до фінансування визначається ринковими цінами на фінансові активи;

власники заощаджень (фізичні та юридичні особи) здійснюють

238 н.вестування за допомогою фінансових посередників.дана модель створює умови конкуренції на фінансовому ринку, що відкриває доступ до нього як новоствореним компаніям, так і старим, тим, що вже тривалий час працюють на ринку;

ринок з “широкою участю” передбачає залучення широкого кола інвесторів (різних за рівнем доходу, на довго- та короткостроковій основі);

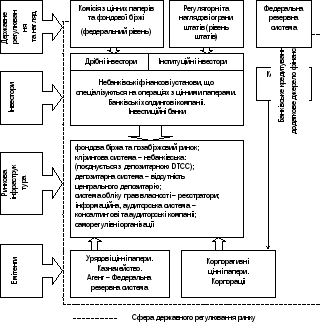

для даного типу ринку необхідний високий рівень законодавчого захисту інтересів інвесторів та наявність значної кількості висококваліфікованих фахівців у сфері проведення операцій з цінними паперами (рис. 8.5).

Рисунок 8.5 – Американська модель організації фінансового ринку [17]

У будь-якому випадку основна роль фінансового ринку в економиці є незмінною. Наявність різних моделей функціонування фінансового ринку обумовлюється перш за все тим, кому належить домінуюча роль в інвестуванні реального сектора економіки – банківській системі шляхом кредитування чи ринку капіталу через емісію та обіг цінних паперів.

8.6. Особливості державного регулювання фінансового ринку

Регулювання – це розробка і видання уповноваженим органом конкретних правил чи інструкцій відповідно до діючого законодавства, що сприяють зміцненню структури системи. Ці закони та інструкції створюють основу для поведінки суб’єктів господарювання, яка забезпечує стійкість, безпечність і раціональність діяльності системи, а також справедливе і ефективне надання послуг споживачам.

Контроль займається головним чином безпекою і раціональною діяльністю окремих суб’єктів і забезпечує загальний і постійний нагляд за додержанням відповідних вимог законів та інструкцій.

Досить часто регулювання розглядають як контроль або нагляд.

У світовій практиці існують різні підходи до організації нагляду за фінансовою сферою.

Інституціональна система побудови нагляду за фінансовою сферою визначається особливостями історичного та економічного розвитку фінансового сектора, структурою фінансових ринків, традиціями, а також відносними розмірами економіки та фінансового сектора.

Залежно від особливостей функціонування фінансових систем країн виділяють три основні моделі наглядових систем:

1) за секторами;

2) за завданнями;

3) модель єдиного нагляду.

Секторальна модельрегулює фінансові сектори (банківський, страховий, фондовий). Відповідно до цієї моделі нагляд за кожним сектором здійснюється окремим органом. Труднощі можуть виникати у цих моделях регулювання і нагляду внаслідок дії різноманітних чинників. Наприклад, якщо країна має федеральну структуру, то центральна, тобто федеральна система нагляду, може співіснувати поряд з локальною системою на рівні окремих штатів або провінцій. Секторальна модель нагляду використовується у США, Греції, Іспанії, на Кіпрі, у Литві, Люксембурзі, Португалії, Словенії, Фінляндії, Болгарії, Румунії, частково у Франції та Італії.

В Україні також функціонує секторальна модель – три основні установи здійснють регулювання фінансового ринку:

1) Національний банк України – функції банківського регулювання та нагляду;

2) Державна комісія з цінних паперів та фондового ринку – контролює і регламентує діяльність учасників фондового ринку;

3) Державна комісія з регулювання ринку фінансових послуг – регулює ринки фінансових послуг.

За допомогою секторальної моделі зручно та ефективно регулювати окремі сегменти фінансового ринку з урахуванням специфіки їх діяльності, але не завжди можна досягти узгодженості в діяльності регулятивних органів. За останні десять років спостерігається відмова європейських країн від секторальної моделі (Бельгія, Чехія, Польща, Словаччина), проте ця модель активно використовується і в наші дні.

Модель нагляду за завданнями або модель “двох вершин”(“twin peaks”) – обов’язки перерозподілені між двома органами влади – пруденційний нагляд і регулювання бізнесу у фінансовій сфері. Дану модель можна вважати перехідною від секторальної моделі до моделі єдиного мегарегулятора.

Ця модель використовується у Канаді та Нідерландах, окремі елементи моделі використовуються у Франції та Італії. Як приклад у Нідерландах основою інституційної реформи було розмежування функцій пруденційного нагляду та регулювання бізнесу. Національний банк Нідерландів, який у 2004 р. об’єднався з органами нагляду за пенсійною та страховою сферами, відповідає за пруденційний нагляд за фінансовою сферою. Орган нагляду за фінансовими ринками виконує функції з моніторингу бізнес-сфери, прозорості та достовірності інформації, яка надходить на ринок.

Згідно з моделлю єдиного нагляду всі наглядові функції (пруденційний нагляд і регулювання бізнесу) сконцентровані в одному органі нагляду. Це або центральний банк країни, або єдина, відокремлена від нього наглядова установа. Зазначена модель використовується у більшості країн ЄС: Німеччині, Бельгії, Чехії, Данії, Естонії, Ірландії, Латвії, Угорщині, Мальті, Австрії, Польщі, Словаччині, Швеції, Великобританії, а також Японії.

Слід зазначити, що тенденції до створення мегарегулятора проявляються перш за все в економічно розвинутих країнах.

Чинники, що сприяють створенню єдиного регуляторного органу фінансового ринку:

взаємопроникнення різних напрямів фінансового бізнесу в результаті виникнення нових фінансових інструментів, в умовах якого комбіноване надання фінансових послуг стає домінуючою тенденцією;

підвищення ролі небанківських фінансових установ та посилення кооперації з банківським сектором, в результаті чого набувають спільних рис процедури ліцензування, нагляду, регулювання різних фінансових компаній;

зміни якісних і кількісних характеристик ризиків, що приймаються фінансовими ринками;

консолідація бізнесу через процедури злиття та поглинання, створення на цій основі мегабанківських та мегафінансових структур.

Міжнародна

практика створення мегарегулятора

фінансового ринку зображена в

Таблиця 8.1 – Міжнародна практика створення мегарегулятора фінансового ринку

|

Країна |

Мегарегулятор |

Функції |

|

Мегарегулятори, що виконують як наглядові, так і регуляторні функції | ||

|

Великобританія |

Управління фінансових послуг |

Єдиний мегарегулятор з 1997 р. Поетапно акумулює функції банківського нагляду, регулювання та нагляду за будівельними товариствами, інститутами цінних паперів, страхування, колективних інвестицій |

|

Австралія |

Комісія з цінних паперів та інвестицій Австралії |

Два мегарегулятори: 1) комісія з цінних паперів та інвестицій здійснює регулювання і нагляд ринку цінних паперів та інвестиційних трастів, захист інтересів у всіх фінансових галузях, включаючи відносини страхових компаній та банків з клієнтами; 2) управління пруденційного нагляду – встановлення пруденційних стандартів та нагляд щодо банків, страхових компаній, пенсійних фондів, небанківських кредитних організацій. Зазначені органи знаходяться разом із центральним банком під координуючим впливом Ради фінансових регуляторів, який має не владні, а узгоджені повноваження |

|

Канада |

Управління фінансовими інститутами |

Встановлення регулятивних правил та нагляд за рядом фінансових інститутів, якщо вони регулюються на федеральному рівні (банки, небанківські кредитні організації, страхові організації, інститути пенсійного приватного забезпечення) |

|

Сінгапур |

Монетарне (валютне) управлінняСінгапура |

Регулювання всього фінансового сектора, зокрема виконання функції центрального банку |

|

Швейцарія |

Федеральна комісія з банківської діяльності Швейцарії |

Функції регулювання виходу на ринок, встановлення правил і нагляд за банками, брокерами-дилерами, інвестиційними фондами, керованими банками, фондовими біржами, організаціями депозитарної та розрахунково-клірингової інфраструктури. Пенсійна та страхова сфери не входять у сферу регулювання |

Продовж.

|

Країна |

Мегарегулятор |

Функції |

|

Мегарегулятори, що виконують тільки або переважно наглядові функції | ||

|

Корея |

Фінансова контролююча комісія |

Є тільки органом нагляду, здійснюючи нагляд щодо банків, страхових інститутів, галузі цінних паперів, небанківських фінансових інститутів |

|

Угорщина |

Угорський наглядовий орган за банківською діяльністю |

Здійснює наглядові функції щодо банків та галузі цінних паперів |

|

Данія |

Датський фінансовий наглядовий орган |

Діє як секретаріат (зовнішні зв’язки та забезпечувальні функції) для трьох секторальних відомств – цінних паперів, страхування та пенсійного забезпечення, кожний із яких є наглядовим органом за відповідним сектором |

|

Норвегія |

Комісія з банківської діяльності, страхування та цінних паперів |

Є тільки органом нагляду щодо банків, страхових інститутів, галузі цінних паперів, пенсійних фондів, небанківських фінансових інститутів |

|

Швеція |

Фінансовий наглядовий орган Швеції |

Нагляд за банками та іншими кредитними організаціями, інститутами цінних паперів, інституційними фондами, страховими компаніями, ринками, депозитарною інраструктурою |

|

Фінляндія |

Фінансовий нагляд |

Нагляд за банками та іншими кредитними організаціями, інститутами цінних паперів, інвестиційними фондами, страховими компаніями, ринками, депозитарною інфраструктурою |

Мегарегулятор має переваги над наглядовими органами за фінансовим сектором, тому що:

дозволяє більш ефективно діагностувати та попереджати розподіл ризиків між фінансовими посередниками та окремими сегментами фінансового сектора, оцінювати реальну та потенційну дію шоків на фінансову систему в цілому та окремі її складові;

мегарегулятор може більш ефективно розробляти політику щодо ризиків, діючи на конгломерати в цілому та окремі організації, які входять до її складу, а також розвивати адекватні підходи до моніторингу подібних фінансових продуктів і послуг незалежно від того, який фінансовий інститут їх надає;

використання мегарегулятора веде до досягнення узгодженості в діяльності регулятивних органів, усунення дублювання наглядових функцій, використання єдиних підходів, методів і форм нагляду, єдиного інформаційного забезпечення, посилює відповідальність регулятора за прийняття рішень;

економія державних коштів, консолідація людських ресурсів, технічного забезпечення, зменшення обсягу звітності фінансових організацій, які виникають внаслідок об`єднання управлінських структур, використання єдиних стандартів і підходів до організації єдиного наглядового органу.

Крім того, проблема недостатньої координації дій між різними відомствами, слабкої підпорядкованості у разі використання єдиного наглядового органу самоліквідується.

Жодна з моделей не може розглядатися як теоретично найкраща чи оптимальна, оскільки модель нагляду будь-якої країни повинна відповідати фінансовій структурі цієї країни, бути ефективною та дієвою.