13.2. Характеристика похідних фінансових інструментів

Фінансові деривативи є досить різноманітними за своїми характеристиками: ліквідністю, доступністю, вартістю, ступенем ризику тощо. Крім того, кожен з цих інструментів має свої переваги та недоліки.

З

метою

дослідження сутності та механізму

функціонування фінансових деривативів

звернемося до розгляду особливостей

кожного

13.2.1. Форвардні операції

Одними з найбільш розповсюджених строкових торговельних операцій є операції “форвард”.

Операція “форвард” – це угода щодо купівлі-продажу базового активу (наприклад, іноземної валюти) за встановленою ціною в майбутньому.

Елементи

форвардних контрактів існували у Індії

близько 2 000 років до нашої ери. У

середньовіччя форвардні контракти

існували як засіб гарантування для

купців продажу та ціни товарів перед

тим, як ці товари доставлялися до них.

Більш сучасні види форвардних угод

з’явилися в Англії та Франції у XIV

Протягом останніх десятиріч одержали розвиток форвардні контракти, предметом яких є фінансові інструменти. Серед форвардних угод фінансового характеру на міжнародних ринках найбільшого поширення набули форвардні контракти за відсотковими (процентними) ставками (FRA) та валютними коштами (FXA). Так, у серпні 1985 р. Асоціація британських банкірів (ВВА) видала правила щодо регулювання угод на міжбанківському ринку (FRABBA terms), якими і дотепер керуються банки при укладанні форвардних контрактів.

Укладення форвардного контракту означає, що одна із сторін (продавець) бере на себе зобов’язання здійснити поставку певної кількості базових інструментів на певну дату, зафіксовану в контракті, але віддалену значним проміжком часу від дати укладення угоди, а інша сторона (покупець) зобов’язується прийняти поставку за обумовленою ціною. Отже, всі умови форвардної угоди визначаються контрагентами в момент її укладання, тобто наперед. Форвардні угоди належать до позабіржових інструментів, адже біржова торгівля неможлива через індивідуальні умови укладання контракту. Форвардні контракти належать до твердих строкових угод, тобто є обов’язковими до виконання обома контрагентами.

Дата, коли сторони підписують форвардний контракт, називається датою угоди. Дата, на яку учасники домовляються здійснити операцію купівлі-продажу базового інструмента, називається датою платежу, або розрахунків. Період між цими датами називають форвардним.

Терміни форвардних угод стандартизовані та, як правило, не перевищують 12 місяців, найбільш поширеними є угоди на 1, 2, 3, 6, 9 та 12 місяців. На практиці ці періоди позначаються: 1М, 2М, 3М тощо. Оскільки форвардний ринок є міжбанківським, комерційні банки, крім стандартних термінів, самостійно використовують так звані короткі дати – “short dates” (до одного місяця) та ламані дати – “broken dates” (понад місяць), що не збігаються зі стандартними термінами. Однак ринок таких дат вважається менш ліквідним, ніж ринок зі стандартизованими термінами, а тому угоди мають разовий характер за домовленістю контрагентів.

Основним призначенням форвардних валютних угод є забезпечення надійного страхування майбутніх платежів або надходжень за зовнішньоторговельними контрактами. Наприклад, металургійне підприємство, експортуючи свою продукцію, розрахунки веде в доларах США, а обладнання та устаткування закуповує (імпортує) за євро. Якщо відомий чіткий графік постачання товарів і надходження платежів, то підприємство може захеджувати свій валютний ризик від зміни курсу американського долара до євро, уклавши угоду про купівлю євро за американські долари в майбутньому, враховуючи дату купівлі обладнання чи устаткування. За таких умов менеджери підприємства мають чітку інформацію щодо майбутніх витрат і можуть формувати відповідну стратегію фінансового менеджменту. Використання форвардних угод дає змогу визначити вартість і ефективність експортних чи імпортних операцій, нейтралізуючи можливі коливання валютних курсів.

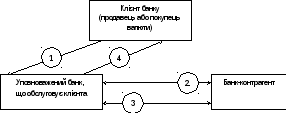

Типова схема проведення форвардної операції за дорученням та за рахунок клієнта наведена на рис. 13.1.

Рисунок 13.1 – Схема здійснення валютної операції “форвард” за дорученням клієнту [1]:

1 – звертання клієнта – юридичної особи до уповноваженого банку з клопотанням про здійснення валютної операції “форвард”;

2 – укладення валютної операції “форвард” з конверсії валют у майбутньому з визначенням обмінного курсу в момент часу Т0;

3 – проведення конверсії валют (виконання угоди) за визначеним курсом в момент часу Т1;

4 – передача валюти клієнту

Останнім часом форвардні угоди широко використовуються для проведення неторговельних операцій, пов’язаних із рухом капіталів: кредитування іноземних філій, вкладення інвестицій, придбання цінних паперів іноземних емітентів, репатріація прибутків тощо.

Форвардні угоди є твердими, тобто обов’язковими для виконання, і укладаються переважно з метою реальної купівлі або продажу базового активу.

Найбільш поширеним є використання таких угод для страхування незабезпечених відкритих валютних позицій, але часто їх використовують зі спекулятивною метою.

При цьому валютні операції “форвард” мають певні особливості:

валютний курс фіксується в момент укладання форвардної операції;

вибір валют не є стандартизованим;

реальна поставка валюти здійснюється, як правило, через обумовлений контрагентами (необов’язково стандартний) проміжок часу;

це міжбанківські валютні операції;

під час укладання угоди ніякі авансові платежі не здійснюються;

обсяги контрактів не є стандартизованими.

Специфікою

форвардних операцій є те, що форвардні

валютні курси, на відміну від інших

видів угод, не просто безпосередньо

фіксуються, а розраховуються. Інформація

про форвардні курси

Форвардний контракт за відсотковими ставками (FRA – forward rate agreement) – це двостороння угода, в якій фіксуються відсоткова ставка та інші умови проведення операцій залучення або розміщення грошових коштів на визначену дату в майбутньому. Однією із сторін такої угоди є учасник ринку, який бажає захиститися від підвищення відсоткових ставок і хоче купити FRA (покупець). Іншим контрагентом є учасник, який прагне уникнути ризику, пов’язаного із зниженням ставок, і продає FRA (продавець). Форвардні контракти за процентними ставками укладаються як на міжбанківському ринку, так і між кредитними установами (банками) та їх клієнтами.

Останнім часом широке використання здобули нетрадиційні форми форвардних угод:

пролонговані форвардні операції;

форвардні опціони з відкритим терміном виконання;

непрямі форвардні угоди;

покриті валютні операції “форвард”;

форвардні контракти з опціоном анулювання тощо.

Використання форвардних угод на вітчизняному валютному ринку поки що поширення не набуло, однак згідно з постановою Правління НБУ “Про затвердження Змін до Правил здійснення операцій на міжбанківському валютному ринку України” від 11.12.2002 № 497 уповноваженим банкам дозволяється за дорученням і за рахунок коштів клієнтів-резидентів, які є суб’єктами господарської діяльності України (з метою хеджування ризиків зміни курсів гривні та іноземних валют щодо інших іноземних валют, що виникають під час виконання цими клієнтами-резидентами зовнішньоекономічних договорів), проводити операції з купівлі-продажу іноземних валют першої групи Класифікатора за гривні та інші валюти першої групи Класифікатора на міжбанківському ринку України та міжнародних валютних ринках за угодами, укладеними з банківськими установами, на умовах “форвард” [3].