Розділ 10. Міжнародний фондовий ринок

Сутність, значення та сучасні тенденції розвитку міжнародного фондового ринку

У цивілізованій ринковій економіці ринок цінних паперів є основним механізмом перерозподілу грошових накопичень. Останні два десятиліття минулого століття були позначені помітним розширенням фінансових ринків в розвинутих країнах і країнах, що розвиваються, а також їх появою, а точніше відтворенням, у країнах з перехідною економікою. Найдинамічнішим сегментом фінансового ринку став ринок цінних паперів. За останні 15 років оборот торгівлі акціями на біржах світу збільшився майже у 80 разів, а показник ліквідності ринку акцій (відношення річного обороту до сумарної капіталізації), на початку 90-х років минулого сторіччя складав менше 1 %, а в останні роки збільшився до 125 %.

Сучасну ситуацію відрізняє ще і набагато складніша структура ринків цінних паперів з погляду використовуваних інструментів, надзвичайно збільшена швидкість здійснення біржових операцій (і, відповідно колосальне зростання оборотів), коли мільярдні суми перекладаються з одного ринку на інший за декілька секунд, що значно підвищило волатильність світового ринку цінних паперів. Якщо до Другої світової війни ринок цінних паперів обмежувався масштабами розвинутих країн Європи, Північної Америки і Австралії, то зараз він набув дійсно глобального характеру. Від 40 до 50 % світового ринку акцій, облігацій і деривативів припадає на США, а країни “великої вісімки” в цілому займають на ньому 75–80 %. Не дивлячись на випереджаючі темпи зростання ринків, що формуються, їх частка у світовому ринку цінних паперів не перевищує 10 %.

Історично так склалося, що,

починаючи з другої половини ХХ століття,

повсюдно починають домінувати ліберальні

пріоритети в економіці, унаслідок

чого модель, заснована на випуску цінних

паперів, стала переважати модель,

засновану на банківському кредиті. США

першими почали проводити лібералізацію

фінансової системи: у 1974 році скасували

контроль над рухом капіталу, в 1975

Нью-Йоркська фондова біржа (NYSE) відмінила

фіксовані комісійні, Великобританія

зняла контроль над капіталом в 1979 році.

Дерегулювання фондової біржі (так званий

Big Bang) відбулося в 1986 році. До кінця

80-х

Розвитку сучасного світового ринку цінних паперів, окрім загальноекономічних, які впливають на фондовий ринок, властиві і специфічні тенденції. По-перше, тенденції концентрації і централізації капіталів мають два аспекти по відношенню до ринку цінних паперів. З одного боку, на ринок приходять все нові учасники, для яких дана діяльність стає основною, а з іншого боку – йде процес виділення великих, провідних професіоналів ринку як на основі збільшення їх власних капіталів (концентрація капіталів), так і шляхом їх злиття в ще крупніші структури ринку цінних паперів (централізація капіталів). Внаслідок чого на фондовому ринку з’явилися такі торгові системи, як NASDAQ (National Association of Securities Dealers Automated Quotations), SEAQS (Stock Exchange Automated Quotation System), а також декілька найвідоміших майданчиків для торгівлі цінними паперами (фондові біржі) (New York Stock Exchange, Tokyo Stock Exchange, London International Stock Exchange, Frankfurt Stock Exchange), які обслуговують суттєву частку всіх операцій на міжнародному ринку цінних паперів.

Інтернаціоналізація фондового ринку означає, що національний капітал переходить межі країн, формується світовий ринок цінних паперів, по відношенню до якого національні ринки стають другорядними. Інвестор з будь-якої країни має можливість вкладати свої вільні кошти в цінні папери, які обертаються в інших країнах. Внаслідок чого для деяких американських домогосподарок вже давно не дивно мати свій портфель цінних паперів, продавати і купувати через свого брокера цінні папери в перервах між переглядом серіалів і походами на кухню.

Фондовий ринок стає глобальним. Торгівлю на такому ринку ведуть безперервно і скрізь. Його основу складають цінні папери транснаціональних компаній.

Необхідно відзначити, що світовий фондовий ринок – це сегмент міжнародного ринку капіталу, де здійснюється емісія і купівля-продаж цінних паперів і різних зобов’язань.

Загальноприйнятого визначення міжнародного ринку цінних паперів немає. Як правило, на цьому ринку відбувається торгівля цінними паперами між нерезидентами і торгівля фондовими цінностями, вираженими в інших валютах, ніж національна.

Існує

думка, що міжнародний

ринок цінних паперів – це, перш за все,

первинний ринок, тому, що вторинний

ринок поки що не одержав адекватного

розвитку. Тому під міжнародним ринком

цінних паперів також розуміють випуск

останніх, виражений в євровалютах і

Отже,

виходячи з цього, можна зробити висновок,

що

У

широкому розумінні критерій

“

Основні характеристики, за якими ринки можуть бути визнаними як міжнародні, наведено у таблиці 10.1.

Таблиця 10.1 – Характеристика сутності національних (н) і міжнародних (м) фондових ринків

|

Номінал цінного папера |

Суб’єкти, між якими здійснюються угоди на ринку цінних паперів | ||

|

резиденти |

резидент і нерезидент |

нерезиденти | |

|

У національній валюті |

н |

м |

м |

|

В іноземній валюті |

н |

м |

м |

Міжнародний ринок цінних паперів почав формуватися у результаті масового вивозу капіталу, насамперед з країн, яким належать основні транснаціональні корпорації та банки. Формування цього ринку було прискорено рядом факторів:

сучасною науково-технічною революцією, яка спричинила появу проектів, реалізація котрих потребувала використання капіталу різних країн;

розвитком інтеграційних процесів;

певною стійкістю валютних курсів;

використанням спільних багатонаціональних валют;

успіхами у розбудові банківської та біржової справи.

За

високих темпів економічного піднесення

ба

Міжнародний

ринок цінних паперів є фактором, який

прискорює світовий процес економічного

зростання, полегшує різним

Незважаючи

на інтернаціоналізацію, на міжнародний

ринок цінних паперів мають певний вплив

національні ринки. Ступінь даного впливу

залежить від обсягу та

Зауважимо, що для міжнародних фондових ринків визначальними є не кількісні, а якісні показники, залежні від рівня розвитку економічних відносин, технологій, законодавчої бази та від інших факторів. Згідно з критеріями міжнародного рейтингового агентства Standard & Poor’s розвинутими вважаються ринки цінних паперів тих країн, у яких:

річний обсяг ВВП на душу населення, розрахований з урахуванням паритету купівельної спроможності національної валюти, перевищує 10 тис.

283 н.283 . США;відсутність не менше ніж протягом трьох останніх років в країні дискримінаційних правил для інвесторів – нерезидентів, в тому числі обмежень на репатріацію капіталу і на володіння акціями національних компаній за винятком стратегічно важливих для держави галузей і в окремих випадках банківського сектора.

Ринки цінних паперів країн, які не відповідають цим критеріям повністю або частково, агентство Standard & Poor’s відносить до ринків, що розвиваються. Однак для характеристики рівня розвитку ринку цінних паперів певної країни цього недостатньо. Якщо найважливішим критерієм розвитку національної економіки є показник реального ВВП на душу населення, то показниками рівня розвитку ринку цінних паперів повинні бути фактори, що знижують рівень ризику інвестицій в цінні папери емітентів даної країни. До них можна віднести:

ефективне законодавство з фінансових ринків і цінних паперів, яке б заохочувало надходження інвестицій в країну;

гарантію і захист державою прав власності; рівність у захисті прав вітчизняних та іноземних інвесторів;

цивілізовані правила торгівлі на фінансових ринках.

Названі

чинники розвитку ринків цінних паперів

стосуються не стільки ринкового, скільки

інституційного середовища, тобто

1) розвинуті

(ринки

2) конвергуючі (зокрема, ринки Греції, Туреччини, Єгипту, Індії, Китаю, Бразилії, та країн, які досягли успішних результатів ринкових реформ – Польщі, Угорщини, Чехії і певною мірою Словаччини);

3) ринки, що формуються.

Особливість останніх пояснюється самою назвою. Вони перебувають на стадії становлення. До них належать ринки цінних паперів інших країн з трансформаційними економіками.

Майже всі країни Центрально-Східної Європи, в тому числі колишні радянські республіки, пішли шляхом створення банківсько орієнтованої моделі структурної організації фінансової системи, за основу якої взято німецьку модель універсального фінансування комерційними банками. Її втіленню сприяло, по-перше, те, що банки функціонували і за радянських часів, а ринок цінних паперів та небанківські фінансові інститути потрібно було створювати заново, по-друге, бажання країн швидше адаптувати власне банківське законодавство до директив Європейського Союзу стосовно ринку банківських і фінансових послуг з метою подальшої інтеграції в Європейський Союз.

Частка іноземних цінних

паперів, що обертаються на національному

фондовому ринку, є важливим показником

зрілості національного ринку, його

привабливості для іноземних емітентів.

Розвинуті ринки і ринки, що розвиваються,

найпомітніше розрізняються саме за цим

показником. Якщо на розвинутих ринках

він в середньому коливався останніми

роками навколо 10 %, то на ринках, що

розвиваються, довгий час залишався

нижче 1 %, і лише активне залучення

іноземних цінних паперів на Мексиканській

біржі останніми роками вивело цей

показник на рівень 2 % (

Напрями розвитку сучасних міжнародних ринків цінних паперів:

а) глобалізація (інтернаціоналізація), зокрема створення зони євро;

б) інституціоналізація, посилення ролі інституційних інвесторів у корпоративному управлінні;

в) технологізація (комп’ютеризація), згортання традиційної торгівлі і створення нових електронних торгових систем; торгівля безпосередньо через мережу Інтернет;

г) скорочення кількості фондових бірж (у багатьох країнах торгівля зосереджується на одній біржі);

ґ)

д) особливий захист дрібних інвесторів, зокрема прав меншості акціонерів;

е) випереджаючий ріст ринку акцій;

є) злиття та поглинання компаній.

Таблиця 10.2 – Частка іноземних компаній у загальній кількості компаній, включених у списки фондових бірж*

|

Назва ринку |

Роки | |||||||||||

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 | |

|

Розвинуті ринки, % |

17,2 |

20,1 |

23,2 |

12,3 |

12,5 |

10,8 |

10,6 |

10,6 |

10,1 |

9,3 |

8,97 |

10,81 |

|

Ринки, що розвиваються, % |

0,43 |

0,45 |

0,40 |

0,37 |

0,37 |

0,38 |

0,37 |

0,95 |

1,87 |

1,83 |

2,07 |

2,45 |

Примітка. Частка іноземних цінних паперів на розвинутих ринках розрахована по біржах США, Канади, Великобританії, Японії, Швейцарії, а також біржі Euronext. Частка іноземних цінних паперів на ринках, що розвиваються, розрахована по біржах Бразилії, Гонконгу, Індії, Китаю, Кореї, Мексики, Польщі, Росії, Тайваню, Туреччини, Південної Африки.

* Джерело: Світова федерація бірж.

На міжнародних ринках цінних паперів ведеться торгівля цінними паперами, деномінованими в іноземних валютах.

Цінні папери – документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов’язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам.

В таблиці 10.3 наведено основні види цінних паперів за певними класифікаційними ознаками.

Банк міжнародних розрахунків розрізняє такі види емісій цінних паперів на міжнародному ринку:

емісія цінних паперів нерезидентами в національній або іноземній валюті на внутрішньому фінансовому ринку країни;

емісія цінних паперів резидентами в іноземній валюті;

емісія цінних паперів резидентами в національній валюті, які призначені для продажу іноземним інвесторам.

Випуск і розміщення цінних паперів на міжнародному фондовому ринку дає можливість:

1. Отримати позику на тривалий термін (до декількох десятиліть, наприклад, облігації), тобто вкладання в інструменти позики.

2. Безстрокового користування фінансовими ресурсами (акції), тобто вкладання в інструменти власності (титули власності).

3. Знизити фінансовий ризик, тобто інвестувати в інструменти торгівлі фінансовим ризиком (фінансові деривативи).

4. Мати доступ до більш дешевого капіталу, ніж на національному фондовому ринку.

5. Задовольнити вимоги відносно необхідної кількості отриманого капіталу (світовий фондовий ринок, на відміну від національного, має більші можливості надання капіталу).

Таблиця 10.3 – Класифікація цінних паперів, які обертаються на міжнародному фондовому ринку

|

Класифікаційна ознака |

Види цінних паперів |

|

Форма вкладення |

Пайові – цінні папери, які посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів), надають власнику право на участь в управлінні емітентом і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітента. Боргові – цінні папери, що посвідчують відносини позики і передбачають зобов’язання емітента сплатити у визначений строк кошти відповідно до зобов’язання. Іпотечні – цінні папери, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів. Похідні – цінні папери, механізм випуску та обігу яких пов’язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів. Товаророзпорядчі – цінні папери, які надають їхньому держателю право розпоряджатися майном, вказаним у цих документах |

|

Порядок розміщення (видачі) |

Емісійні – цінні папери, що посвідчують однакові права їх власників у межах одного випуску стосовно особи, яка бере на себе відповідні зобов’язання (емітент) Неемісійні – цінні папери, які випускають поштучно чи невеликими серіями |

|

Порядок вкладення |

На пред’явника – цінні папери, які не фіксують імені їхнього власника; їх обіг здійснюється шляхом простої передачі від однієї особи до іншої. Права належать пред’явникові цінного папера.

Іменні

– цінні папери, які містять Ордерні – іменні цінні папери, які передаються іншій особі шляхом здійснення на них передатного напису (індосаменту) |

|

Походження |

Основні

(первинні) цінні папери – це цінні

папери, в основі яких лежать

майнові

права на будь-який актив (зазвичай на

товар, гроші, капітал, майно, різного

роду ресурси та

Похідні

(вторинні) цінні папери – цінні папери,

механізм випуску та обігу яких

пов’язаний з правом на придбання чи

продаж протягом строку, встановленого

договором, цінних паперів, інших

фінансових та/або товарних ресурсів

(як базові активи

можуть розглядатися товари – зерно,

м’ясо, нафта, золото і т. |

|

Термін існування |

Строкові – цінні папери, які мають встановлений термін існування (довго-, середньо- та короткострокові). Безстрокові – цінні папери, які існують вічно |

Продовж.

|

Класифікаційна ознака |

Види цінних паперів |

|

Форми існування |

Паперові (документарні).

Безпаперові

( |

|

Національна приналежність |

Вітчизняні. Іноземні |

|

Тип використання |

Інвестиційні

(капітальні) – цінні папери, які є

об’єктом вкладання капіталу

(акції,

облігації, ф’ючерсні контракти та

Неінвестиційні – цінні папери, які обслуговують грошові розрахунки на товарних чи інших ринках (векселі, чеки, коносаменти) |

|

Характер обігу |

Ринкові, чи вільного обігу. Неринкові (обіг цінних паперів може бути обмежений, цінні папери неможливо продати нікому, окрім емітента, і через обумовлений термін) |

|

Рівень ризику |

Безризикові. Малоризикові. Ризикові |

|

Наявність доходу |

Дохідні. Бездохідні |

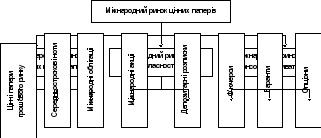

Враховуючи природу залучення фінансування, міжнародний ринок цінних паперів включає: ринок боргових цінних паперів, ринок прав власності, ринок фінансових деривативів (рис. 10.1).

Рисунок 10.1 – Основні складові міжнародного фондового ринку

Ці ринки відрізняються за типом фінансових прав. Міжнародний ринок боргових цінних паперів охоплює ринок міжнародних облігацій і ринок середньострокових нот, а також цінні папери грошового ринку. Інструменти ринку позикових капіталів засвідчують боргові відносини між позичальником (емітентом цінних паперів) і кредитором (інвестором). Міжнародний ринок титулів (прав) власності представлений міжнародними акціями та іншими правами власності, які є похідними від акцій інструментами, зокрема такими, як депозитарні розписки. Інструменти цього ринку засвідчують відносини власності і підтверджують права на співволодіння корпорацією-емітентом.

Розміри емісії боргових цінних паперів значно вище, ніж акціонерних. Це визначається двома основними причинами: по-перше, емітентами акцій виступають тільки корпорації, а емітентами облігацій – не тільки вони, але і держава, муніципалітети, різні некорпоративні установи; по-друге, для самих корпорацій емісія облігацій за інших рівних умов більш вигідна, оскільки обходиться дешевше і дає швидше розміщення серед інвесторів, не збільшуючи при цьому числа акціонерів.

Міжнародний ринок фінансових деривативів створений для зменшення фінансових ризиків при здійсненні інвестицій і представлений ф’ючерсами, варантами та опціонами.

Також можна виділити наступні види

фондових ринків (

Таблиця

10.4 – Класифікаційні ознаки фінансового

ринку

Таблиця

10.4 – Класифікаційні ознаки фінансового

ринку

|

Класифікаційна ознака |

Види фондових ринків |

|

За рівнем задоволення попиту клієнтів |

- універсальний (попит задовольняється повністю і швидко);

-

|

|

За сферами розміщення та обігу фінансових ресурсів |

- первинний ринок (залучення фінансових ресурсів, необхідних для відтворення); - вторинний ринок (перерозподіл фінансових ресурсів за допомогою посередників)

|

|

За рівнем організації торгівлі |

- організовані ринки (юридично оформлені, ліцензовані та контрольовані державою та СРО); - неорганізовані ринки |

|

За способами організації торгів фінансовими ресурсами |

- біржовий ринок (торгівля в біржовому секторі); - позабіржовий ринок (торгівля здійснюється за межами біржі) |

|

За видами власності на фінансові інструменти |

- ринок державних фінансових ресурсів; - ринок корпоративних фінансових ресурсів |

|

За термінами обігу фінансових інструментів |

- ринок короткострокових ресурсів; - ринок середньострокових ресурсів; - ринок довгострокових ресурсів |

Для функціонування міжнародного ринку цінних паперів необхідні певні передумови: попит, пропозиція, посередники, системи регулювання і саморегулювання. Попит на цінні папери визначається добробутом нації. Чим вищий рівень життя, тим більше заощаджень у населення і можливості купівлі цінних паперів. Пропозиція визначається попитом. Вона тим вища, чим більше розвинутий ринковий механізм поставки джерел довгострокового кредитування і фінансування. Для розвитку ринку цінних паперів необхідні фахівці інвестиційного бізнесу і система підготовки таких фахівців. І, нарешті, потрібні посередницькі організації – брокерські та інвестиційно-дилерські фірми, фондові біржі та органи регулювання інвестиційного бізнесу.