5.2. Монетарні і фіскальні аспекти інтеграції в межах Європейського валютного союзу

Головною умовою інституціонально-правової конвергенції для вступу до Європейського валютного союзу є вимога приведення національних законодавств про центральні банки у відповідність до стандартів європейської системи центральних банків (ЄСЦБ). У зв’язку з адаптацією національних законодавств до стандартів ЄСЦБ до них було внесено зміни з тих пунктів, які, зокрема, визначають основні завдання центрального банку, повноваження ради центрального банку з розробки грошової політики, регулюють відношення між центральним банком та урядом, закріплюють права емісійної монополії та визначають інструменти грошової політики.

У

розробка та реалізація грошової політики;

проведення валютних операцій;

зберігання та управління офіційними валютними резервами членів Європейського валютного союзу;

сприяння безперешкодному функціонуванню платіжної системи;

підтримання дій компетентних органів банківського нагляду з розробки директив та здійснення наглядових функцій за діяльністю кредитних інститутів та із забезпечення цінової стабільності.

Для створення грошово-політичного авторитету та підвищення довіри серед громадян Європейського валютного союзу ЄЦБ розробив стратегію, за допомогою якої він досягає мети грошової стабільності в Європі.

Стратегія монетарної політики – це метод довгострокової дії, на підставі якого приймаються рішення щодо інструментів, які слід використовувати для досягнення поставленої цілі.

Усі

країни ЄС перед створенням Європейського

валютного союзу

ставили перед собою однакову ціль

монетарної політики – підтримання

стабільності національної валюти,

шляхи досягнення якої різнилися у

площині вибору індикаторів цієї цінової

стабільності (

Таблиця 5.6 – Цілі грошової політики країн ЄС

|

Країна |

Монетарний цільовий орієнтир |

Цільовий орієнтир у сфері валютного курсу |

Цільовий орієнтир інфляції |

|

Бельгія |

|

х |

– |

|

Люксембург |

– |

х |

– |

|

Данія |

– |

х |

– |

|

Німеччина |

х |

– |

– |

|

Фінляндія |

– |

– |

х |

|

Франція |

х |

х |

– |

|

Греція |

х |

– |

– |

|

Великобританія |

|

– |

х |

|

Ірландія |

– |

х |

– |

|

Італія |

х |

– |

– |

|

Нідерланди |

– |

х |

|

|

Австрія |

– |

х |

– |

|

Португалія |

– |

х |

– |

|

Швеція |

– |

– |

х |

|

Іспанія |

– |

х |

х |

|

ЄСЦБ |

х |

– |

х |

Окремі країни намагалися досягти цінової стабільності шляхом регулювання зростання монетарних агрегатів (монетарний цільовий орієнтир monetary target), виходячи з того, що регулювання обсягу грошової пропозиції при достатньо стабільному попиту на гроші відповідним чином впливатиме на рівень цін та відсоткових ставок. Інші країни віддали перевагу прив’язці національної валюти до більш стабільної іноземної валюти (цільовий орієнтир у сфері валютного курсу exchange rate target – країни “блоку німецької марки” і учасники механізму валютних курсів Європейської валютної системи). Треті країни обрали шлях прямого регулювання інфляції без офіційного встановлення проміжних цілей (цільовий орієнтир інфляції inflation-targeting framework). Останній метод використовувався переважно в країнах, де було ускладнено регулювання грошової маси та відсоткових ставок унаслідок нестабільного грошового попиту.

Цінова стабільність в єврозоні вважається досягнутою тоді, коли річне зростання цін в країнах єврозони, виражене через гармонізований індекс споживчих цін (77 позицій), не перевищує 2 % у порівнянні з попереднім роком.

Для досягнення зазначеної цілі ЄЦБ згідно з рекомендаціями Європейського валютного інституту 13 жовтня 1998 р. розробив комбіновану стратегію монетарної політики, яка спирається на два принципи. Перший принцип передбачає регулювання широкої грошової маси МЗ, річний маяк зростання якої встановлено на рівні 4,5 %. При цьому ЄЦБ не має на меті контролювати зростання таким чином, щоб досягти маяка. Передусім, цей маяк виконує роль інструмента. Передумовами дотримання монетарного маяка вважалося щорічне зростання реального ВВП на 2–2,5 % і щорічне уповільнення швидкості грошового агрегата МЗ на 0,5–1 %. Другий принцип – це широка оцінка загального розвитку цін та ризиків їх стабільності в єврозоні. Ця оцінка здійснюється ЄЦБ шляхом аналізу численних кон’юнктурних та фінансових індикаторів.

ЄЦБ використовує агрегат М3 грошової маси як ранній показник зміни рівня цін. Відповідно до міжнародних стандартів ЄСЦБ визначила власну структуру грошових агрегатів, що складалася із грошових агрегатів М1, М2 та М3, складові яких і частки у грошовому агрегаті М3 наведено у таблиці 5.7.

Структура Європейської системи центральних банків

Заснування ЄЦБ, який разом з національними банками інших держав-членів ЄС складає ЄСЦБ, є вагомою заслугою національних держав, які спромоглися віддати велику частину свого суверенітету в галузі монетарної політики на наддержавний рівень.

До складу європейської системи центральних банків входять:

Європейський центральний банк;

Національний банк Бельгії (Banque Nationale de Belgique), керуючий – Гай Куаден (Guy Quaden);

Бундесбанк, керуючий –Аксель Вебер(Axel A. Weber);

Банк Греції, керуючий – Ніколас Гарганас(Nicholas C. Garganas);

Банк Испанії, керуючий – Мігель Фернандес Ордоньєс (Miguel Fernández Ordóñez);

Банк Франції (Banque de France), керуючий – Крістіан Нуайє (Christian Noyer);

Валютний Інститут Люксембургу.

Таблиця 5.7 – Складові грошових агрегатів Європейського валютного союзу

|

Грошові агрегати |

Частка в МЗ |

МІ |

М2 |

МЗ |

|

Готівка поза банками |

7 |

х |

х |

х |

|

Депозити “овернайт” |

33 |

х |

х |

х |

|

Строкові депозити терміном до 2 років |

20 |

– |

х |

х |

|

Строкові депозити з попереднім повідомленням за 3 місяці |

28 |

– |

х |

х |

|

Цінні папери за операціями РЕПО |

4 |

– |

– |

х |

|

Короткострокові цінні папери пенсійних та інших фондів |

7 |

– |

– |

х |

|

Казначейські векселі терміном дії до 2 років |

2 |

– |

– |

х |

Відповідно до статті 106 Маастрихтського договору керівними органами ЄЦБ є Рада Керуючих (Governing Council) та Директорій (Executive Board). Третім керівним органом є Розширена Рада (General Council), яку створено для регулювання відносин з членами ЄС, які з різних причин тимчасово не беруть участі у Європейському валютному союзі. До Розширеної Ради входять Президент та Віце-президент ЄЦБ, а також президенти всіх центральних банків країн ЄС.

Рада ЄЦБ, до якої належить як Директорій, так і президенти центральних банків держав-членів, які беруть участь в євро. Є головним органом прийняття рішень в ЄСЦБ. Визначає зобов’язуючі стратегічні напрями, приймає рішення та постанови щодо грошової політики. Рада Керуючих ЄЦБ є найвищим керівним органом, до складу якої входять члени Правління та президенти центральних банків країн Європейського валютного союзу. Кожний член Ради Керуючих ЄЦБ має один голос, її рішення приймаються звичайною більшістю голосів, крім тих рішень, які стосуються капіталу, мінімальних резервів та розподілу прибутків ЄЦБ. Рішення приймаються кваліфікованою більшістю голосів Ради ЄЦБ, причому вага голосу залежить від частки країни у капіталі ЄЦБ. За цими окремими рішеннями голоси членів директорату дорівнюють нулю і не враховуються при голосуванні.

Потрібно зазначити цікавий аспект структури ЄСЦБ, що стосується децентралізації. Згідно з цим рішення щодо регулювання грошового ринку приймаються централізовано (в тому числі і за участю центральних банків держав-членів), але реалізація політики відбувається за відповідним наказом ЄЦБ на рівні національних центральних банків. Її завданнями є:

розробка директивних ліній та прийняття рішень, необхідних для забезпечення належного виконання покладених на ЄСЦБ завдань;

розробка грошової політики для країн валютного союзу та прийняття рішень щодо проміжних цілей, центральних відсотко

153 н.153 ставок та обсягів грошової емісії.

Директорій, до якого належать Президент, Віцепрезидент та чотири інші члени ЄЦБ. Відповідає за грошову політику згідно з напрямами та рішеннями ради ЄЦБ і є виконавчим органом. Члени директорію призначаються Радою Міністрів ЄС за рекомендаціями Європейської Ради. Правління складається з Президента, Віце-президента та чотирьох членів. Головними завданнями Правління є:

підготовка засідань Ради Керуючих ЄЦБ;

виконання рішень з монетарної політики Ради Керуючих ЄЦБ;

організація поточної роботи ЄЦБ.

Відповідно до Маастрихтського договору члени Правління ЄЦБ призначаються урядами країн-членів Європейського валютного союзу за рекомендацією Ради ЄС та після заслуховування Європейського парламенту з кола досвідчених та визнаних експертів з валютних та банківських питань. Президент Правління призначається терміном на вісім років, Віце-президент – на чотири роки, а інші члени – терміном від п’яти до восьми років без права повторного призначення.

До Розширеної ради ЄЦБ належать також президенти всіх центральних банків держав-членів (27). Вона виконує роль попередника ЄЦБ – Європейського Валютного Інституту. До її діяльності зокрема належить нагляд за Європейським валютно-курсовим механізмом ІІ, який передбачає максимальні коливання на 2,25 % від провідного курсу євро.

Існують також 13 комітетів, які своєю діяльністю допомагають прийняттю рішень ЄЦБ/ЄСЦБ, наприклад з питань бухгалтерського обліку, банківського нагляду тощо.

Слід зазначити високий рівень незалежності ЄСЦБ, який охоплює як сам ЄЦБ, так і всі центральні банки ЄСЦБ. Саму незалежність можна поділити на чотири аспекти:

1) інституційна незалежність: ніяка установа ЄСЦБ або члени комісій з прийняття рішень не мають права виконувати будь-які накази будь-яких органів ЄС чи держав-членів;

2) персональна незалежність: президент ЄЦБ виконує свої функції протягом 5 років, члени директорію – 8 років;

3) функціональна незалежність: головні стратегічні напрямки ЄЦБ полягають у забезпеченні стабільності цін (індекс споживчих цін щодо попереднього року повинен бути менше 2 %) та підтримці загальної економічної політики ЄС, якщо останнє можливо без будь-якого негативного впливу на виконання першої мети.

4) фінансова незалежність:

ЄЦБ має власний капітал та бюджет

Міжнародні

резерви становлять

531,00 млрд

В основу ЄЦБ було покладено модель політично незалежного Федерального банку ФРН. Європейську систему центральних банків було побудовано за прикладом банківської системи ФРН. Місце розташування ЄЦБ – Франкфурт-на-Майні.

Макроекономічна дисципліна країн Європейського валютного союзу контролюється за допомогою стабілізаційного пакту для Європи, який запропонував Федеральний міністр фінансів ФРН Т. Вайгель. Стратегічна мета ЄЦБ – підтримання цінової стабільності в Європі, а не розв’язання проблем зайнятості, як на тому наполягала Франція.

Інструменти монетарної політики ЄЦБ

Із

врахуванням досвіду

окремих центральних банків та вимог

Маастрихтського

договору у 1996

р. Європейський валютний ін

операційної ефективності: інструменти та методи ЄСЦБ повинні дозволяти їй ефективно виконувати свої функції;

ринкової економіки: реалізація грошової політики має відповідати положенням Маастрихтського договору про відкриту економіку і конкуренцію (

154 н.. 105);звичайних, прозорих та економічних методів: визначає форми

154 н.струментів грошовоїполітики;децентралізації: передбачає тісну кооперацію ЄСЦБ з національними банками, перенесення операційного досвіду на національний рівень;

безперервності: нові сфери дії мають базуватися за можливістю на існуючій інфраструктурі національних банків, якщо це не суперечить іншим принципам;

гармонізації (суперечить принципу децентралізації): інструменти грошової політики мають бути уніфіковані для всієї єврозони з метою досягнення однакової дії грошово-політичних заходів для всіх фінансових інститутів;

ефективності грошово-політичної лінії: інструментарій грошової політики має забезпечувати Раді ЄЦБ можливість спільно з іншими керівними органами ЄСЦБ впроваджувати єдину грошово-політичну лінію.

У

процесі розвитку інструменти центральних

банків все більше набували характеру

ЄСЦБ застосовує три категорії інструментів:

операції на відкритому ринку (open market operations);

постійні механізми рефінансування (standing facilities);

обов’язкові резерви (minimum reserves).

Операції на відкритому ринку є важливим елементом грошової політики ЄСЦБ і служать для регулювання рівня відсоткових ставок та банківської ліквідності євроринку. ЄСЦБ розрізняє декілька типів інструментів для проведення операцій на відкритому ринку:

зворотні операції (reverse transactions). Ці операції базуються на заставі або продажу цінних паперів з правом викупу (форвард);

прямі операції (outright transactions). Під час цих операцій центральні банки здійснюють остаточний продаж або купівлю цінних паперів з повним переходом права власності;

емісія боргових сертифікатів (issuance of dept certifications). З метою отримання додаткової ліквідності ЄСЦБ може випускати для банківського сектора боргові сертифікати з максимальним терміном дії до 12 місяців;

валютні свопи (foreign exchange swaps). В рамках цих операцій вимоги в євро обмінюються шляхом купівлі/продажу на вимоги в

155 н.шій валюті. Одночасно укладається форвардна угода про зворотні продаж/купівлю у майбутньому;акцепт строкових депозитів (collection of fixed-term deposits). У межах цих операцій ЄСЦБ приймає від комерційних банків країн Європейського валютного союзу через відповідні центральні банки строкові депозити з фіксованим терміном дії та під фіксовані ставки відсотків.

Операції на відкритому ринку ініціюються ЄЦБ, який визначає інструменти, строки та умови їх здійснення. Операції на відкритому ринку здійснюються шляхом стандартного аукціону (протягом 24 годин), швидкого аукціону (протягом 1 години) та на основі взаємних угод. Залежно від цілі, регулярності та механізму операції на відкритому ринку поділяються на чотири категорії:

1) основні операції з рефінансування (main refinancing operations) – регулярні зворотні операції з терміном дії до двох тижнів. Здійснюються щотижня національними центральними банками шляхом проведення стандартних аукціонів;

2) продовжені операції з рефінансування (longer-term refinancing operations) – зворотні операції з терміном дії до трьох місяців. Здійснюються раз на місяць національними центральними банками шляхом проведення стандартних аукціонів;

3) операції тонкого настроювання (fine-tuning operations) проводяться національними центральними банками з метою згладжування непередбачених коливань на грошовому ринку: мають, як правило, форму зворотних операцій, але можуть проводитися також у вигляді прямих операцій і валютних свопів та акцепту строкових депозитів на базі швидких аукціонів або взаємних угод;

4) структурні

операції

(structural

operations), що

здійснюються за допомогою емісії

боргових сертифікатів, зворотних і

прямих операцій шляхом стандартного

аукціону або на основі взаємних угод.

Використовуються з метою узгодження

структурних позицій ЄСЦБ і

Постійні

механізми рефінансування

виступають

важливими

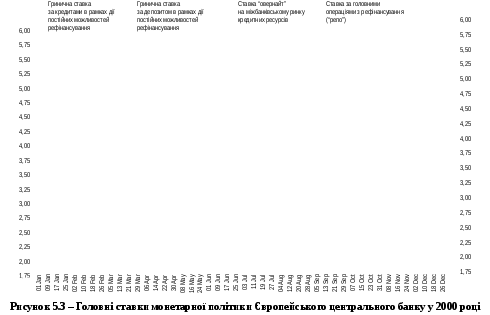

механізм граничного рефінансування (marginal lending facility) надає національним центральним банкам країн Європейського валютного союзу можливість запозичати у ЄСЦБ ліквідність протягом ночі. Такі кредитні лінії служать для перекриття ліквідних прогалин на балансових рахунках банків та надаються за відсотковою ставкою, яка дорівнює верхній межі відсоткової ставки денних торгів;

депозитний механізм (deposit facility), в рамках якого центральні банки можуть протягом ночі депонувати зайву ліквідність на рахунках ЄЦБ.

Євросистема забезпечує

Дія цих інструментів визначає пропозицію ринку альтернативного джерела отримання додаткової ліквідності або короткострокового вкладення надлишку, що, фактично, є засобом зняття тиску на короткострокові ставки грошового ринку. Доступ до цих механізмів мають інститути, які відповідають загальним критеріям прийнятності та володіють відповідними активами для проведення угод за механізмом “репо” (граничне кредитування) або “аутрайт” (граничний депозит). Причому, на відміну від умов кредитування, депозитне вкладення потребує відповідного звернення-заяви до центрального банку країни-члена системи ЄЦБ не пізніше, ніж за 30 хвилин після фактичного закриття системи розрахунків у реальному часі TARGET (Trans-European Automated Real-time Gross settlement Express Transfer), тобто до 18:30. Набір активів для операцій відкритого ринку, внутрішньоденних та граничних кредитів ЄЦБ однаковий, і визначається цінними паперами, які формують два рівні.

Система обов’язкових резервів була введена в країнах єврозони за рішенням Ради ЄЦБ у липні 1998 р. Вона виконує три функції:

стабілізація ринкових відсоткових ставок;

підвищення попиту на гроші центрального банку та забезпечення ефективного регулювання ліквідністю, зокрема, з огляду на розвиток електронних платежів;

збільшення відсоткової еластичності щодо попиту на гроші.

2. ЄЦБ пропонує кредитним

закладам систему

мінімальних резервних вимог (

Для конкурентного врівноваження між країнам Європейського валютного союзу та іншими країнами ЄС, в яких відсутні вимоги обов’язкових резервів (Великобританія, Данія, Швеція), на залишки на рахунку обов’язкових резервів нараховуються відсотки, рівень яких відповідає відсотку з основних операцій з рефінансування.

Підходи

до визначення грошово-політичної

стратегії, які

Таблиця 5.8 – Характеристика системи резервних вимог ЄЦБ

|

Параметри |

Європейський центральний банк | |

|

1 |

Фінансові заклади, до яких застосовуються резервні вимоги |

Всі кредитні інститути |

|

2 |

Зобов’язання, що резервуються |

Овернайт-депозити, депозити на строк до 2 років, випущені боргові цінні папери зі строком погашення до 2 років |

|

3 |

Норма резервування |

2 % за всіма вищезазначеними зобов’язаннями |

|

4 |

Структура періоду дотримання |

Один місяць, розпочинається з 24-го числа кожного місяця та закінчується 23-го числа наступного місяця |

|

5 |

Система обчислення та дотримання резервних вимог |

З повним лагом. Базується на даних балансового звіту на кінець місяця, який передував початку періоду дотримання |

|

6 |

Активи, які прийнятні для виконання резервних вимог |

Рахунки в центральному банку |

|

7 |

Система винагороди резервних вимог |

В розмірі усередненої ставки за головними операціями рефінансування ЄЦБ |

|

8 |

Можливість переносу невиконаної частини резервних вимог на наступний період |

Відсутня |

|

9 |

Структура штрафу у разі невиконання резервних вимог |

2,5 % + ставка граничного кредитування постійно діючого механізму |

|

10 |

Структура штрафу у разі закінчення дня з овердрафтом |

Дебітові позиції кінця дня автоматично розглядаються як звернення кредитного закладу до механізму граничного кредитування |

Найбільш уразливим місцем у макроекономічній архітектурі Європейського валютного союзу є недостатня фінансова конвергенція його членів та децентралізація фіскальної політики за умов відсутності політичного союзу.

Фінансові негаразди в Європі пов’язані не тільки із зловживаннями та несолідною фінансовою поведінкою. Здебільшого вони викликані розв’язанням структурних проблем та несприятливим розвитком кон’юнктури. Концепція Маастрихтського договору спрямована саме на досягнення тривалої фінансової конвергенції.

Офіційні вимоги щодо централізації фінансової політики в Європі були сформульовані ще у 1977 р. у спеціальному документі Комісії Європейської співдружності, який став відомим під назвою “Звіт МакДугалла”. Незважаючи на це, в Європейському валютному союзі фінансова політика залишається на національному рівні.

Для посилення фінансової дисципліни членів Європейського валютного союзу 2 грудня 1996 р. у Дубліні під час Європейської Конференції голів держав та урядів було схвалено проект Пакту стабільності та зростання для Європи (стабілізаційний пакт), ініційований Федеральним міністром фінансів ФРН Т. Вайгелем. Доопрацьований варіант стабілізаційного пакту було остаточно прийнято під час Європейської Конференції глав держав та урядів в Амстердамі у червні 1997 р.

Механізм

дії стабілізаційного пакту полягає у

наступному. У разі перевищення розміру

дефіциту члена Європейського

валютного союзу

більш ніж на 3 % ВВП застосовуються

автоматичні санкції. Вони вводяться

проти певної країни шляхом відкриття

нею депозитного рахунку на користь

Європейської комісії, за яким не

сплачуються відсотки. Санкції

складаються з двох основних елементів:

фіксованої

суми, яка

дорівнює 0,2 % ВВП країни-штрафника,

та змінного

компонента, який

дорівнює, відповідно, 0,1 % ВВП та

нараховується за кожний

Якщо у перший рік після введення санкцій проти певної країни їй не вдається покращити свій фінансовий стан і вона продовжує перевищувати встановлену норму, то у другому році ця країна перераховує на рахунок Європейської комісії лише змінну частину санкцій без фіксованої суми. Якщо після двох років у країні продовжує існувати недозволений рівень дефіциту бюджету, то сума на депозитному рахунку Європейської комісії перетворюється на грошовий штраф, який перерозподіляється між іншими членами Європейського валютного союзу, бюджети яких знаходяться у дозволених межах. Незначне перевищення норм дефіциту дозволяється у виключному випадку, якщо ВВП окремої країни скоротився протягом року більше, ніж на 2 %.

Міжнародні

фінансові ринки розглядають зростаючу

заборгованість певної країни

Європейського

валютного союзу

як проблему виключно цієї країни. Отже,

умови кредитування погіршуються лише

для однієї країни, для решти країн вони

залишаються без змін. Проблема полягає

в тому, що країна-боржник може опинитися

у ситуації, коли міжнародні кредитори

не зможуть більше визначити умови

кредитування, якщо вважатимуть, що їй

загрожує дефолт. У цьому випадку інші

країни валютного союзу, відчувши

небезпеку розповсюдження дефолту на

їх територію, приймуть рішення

“підстрахувати”

країну-боржника шляхом покупки її

державних цінних паперів. Це підсилить

імідж країни-боржника на світових

фінансових ринках та поліпшить умови

її кредитування. Перешкодою такому

“підстрахуванню”

є положення Маастри