9.4. Валютні операції як інструменти валютного ринку

Основними інструментами валютного ринку є валютні операції.

Валютні операції – це фінансові та банківські операції, пов’язані з переходом права власності на валютні цінності, використанням валютних цінностей як засобу платежу в міжнародному обігу, ввезенням, вивезенням, переказом та пересиланням на територію країни та за її межі валютних цінностей.

В Україні діє нормативно встановлений перелік видів валютних операцій, що їх мають право здійснювати уповноважені банки (рис. 9.4), затверджений постановою Правління Національного банку України “Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій” від 17.07.2000 № 275.

Виділяють торговельні та неторговельні валютні операції.

З точки зору інструментів валютного ринку, валютні операції розглядаються як вид банківської діяльності з купівлі-продажу іноземної валюти.

Торговельні (конверсійні) валютні операції на валютних ринках здійснюються з такими основними цілями:

продаж отриманої від експорту іноземної валюти;

купівля іноземної валюти для проведення розрахунків за імпортними контрактами;

погашення валютних кредитів і процентів за ними;

здійснення операцій хеджування;

проведення арбітражних операцій.

Виділяють наступні види конверсійних операцій:

угоди з негайною поставкою (поточні операції);

строкові валютні операції: форвардні, ф’ючерсні, опціонні угоди, операції “своп”;

арбітражні угоди: просторовий (географічний) арбітраж, часовий арбітраж, конверсійний валютний арбітраж.

Рисунок 9.4 – Інструменти валютного ринку уповноважених банків [1]

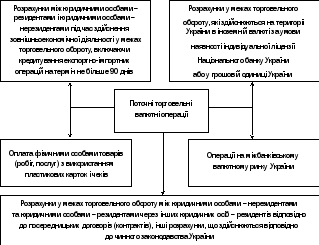

Детальну класифікацію поточних торговельних валютних операцій наведено на рис. 9.5.

Основними видами поточних валютних операцій є поточні (касові) операції в готівковій та безготівковій формах. Готівкові операції здійснюються обмінними пунктами банків, а також так званими валютними агентами, які працюють на основі укладених угод з відповідним банком.

Безготівкові конверсійні операції здійснюються центральними і комерційними банками, валютними біржами та іншими учасниками валютного ринку. Вони складають близько 60 % від загального обсягу міжбанківського ринку, а тому мають найбільш важливе значення на валютному ринку. Основними цілями їхнього здійснення є: забезпечення потреб клієнтів банків у іноземній валюті, конверсія іноземних валют, а також купівля-продаж валюти з метою отримання прибутку за рахунок різниці в обмінних курсах.

Рисунок 9.5 – Класифікація поточних торговельних валютних операцій [1]

Крім того, банки можуть використовувати поточні валютні операції з метою підтримки мінімально необхідних залишків у іноземних банках на рахунках “ностро”. Отже, за допомогою конверсійних операцій банки регулюють свої валютні позиції і не допускають утворення непокритих залишків на рахунках.

На валютних ринках світу, у тому числі і на внутрішньому валютному ринку України поточні валютні операції здійснюються у трьох основних формах:

1) валютна угода “тод”

(“tod”

від

2) валютна угода “том”

(“tom”

від

3) валютна операція “спот”

(від

Різниця в часі між укладенням

валютних операцій “том”

і “спот”

та розрахунками за ними визначається

міжнародною практикою і пов’язана з

необхідністю документального оформлення

угоди (виписка первинних документів,

підготовка платіжних доручень, повідомчих

телеграм та

Поточні валютні угоди можуть укладатися за телефоном, телефаксом або безпосередньо на валютній біржі, а розрахунки ведуться банківськими переказами електронною поштою. В міжнародній практиці використовують електронну систему “СВІФТ” (SWIFT – Society for Worldwide Interbank Financial Telecommunications – Товариство міжнародних міжбанківських фінансових телекомунікацій), членом якої є НБУ і провідні банки України.

Як зазначалося, термін

постачання валюти називають “датою

валютування”.

Залежно від дати валютування в міжнародній

практиці використовуються загальновстановлені

позначення окремих валютних операцій.

Наприклад, укладення угоди “сьогодні”

з поставкою валюти на другий банківський

день означається “s/n”

(“spot/next”),

угоди “

Важливе значення при здійсненні конверсійних операцій має визначення валютних курсів, основою яких можуть бути курси провідних валютних бірж і міжбанківських ринків, зокрема, лондонського валютного ринку. Але на практиці валютні курси визначаються маркет-мейкерами – фінансово-кредитними установами (переважно банками), які постійно здійснюють котирування обмінних курсів і укладають угоди на купівлю-продаж іноземних валют.

Перед укладанням валютних операцій проводиться всебічний аналіз, який включає: вибір пар валют, виявлення динаміки обмінних курсів, фіксацію курсів, визначення суми обміну, перерахування коштів та документальне оформлення операції. Для банків дуже важливим моментом є також обґрунтування доцільності забезпечення коротких чи довгих валютних позицій.

Протягом останніх 25–30 років широкого розвитку набув строковий сегмент світових валютних ринків, представлений валютними операціями “форвард”, ф’ючерсними контрактами, валютними опціонами, свопами, а також їхніми різновидами та комбінаціями.