6.3.2. Розрахунки за відкритим рахунком

Розрахунки за відкритим рахунком передбачають періодичні платежі імпортера експортеру після одержання товару. Сума поточної заборгованості враховується в книгах торгових партнерів. Ця форма міжнародних розрахунків пов’язана з кредитом за відкритим рахунком. Порядок розрахунків (рис. 6.2) визначається угодою між контрагентами, яка передбачає періодичні платежі у конкретні строки (після завершення поставок або перепродажу товару імпортером в середині чи наприкінці місяця). Після перевірки розрахунків остаточне погашення заборгованості по відкритому рахунку здійснюють переважно з використанням банківського переказу або чека. Тому банківська статистика часто відносить розрахунки за відкритим рахунком до банківських переказів.

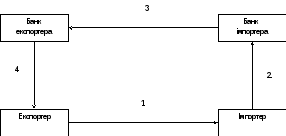

Рисунок 6.2 – Механізм розрахунків за відкритим рахунком:

1 – поставка продукції, надання послуг та відправлення документів;

2 – надання доручення на перерахування коштів експортеру;

3 – переказ коштів з банку в банк;

4 – авізування експортера про зарахування коштів.

Відкритий рахунок використовують при розрахунках між: фірмами, пов’язаними традиційними торговельними відносинами; ТНК та її закордонними філіями за експортними поставками; експортером і брокерською фірмою; змішаними фірмами з участю експортера; за товари, відправлені на консигнацію для продажу зі складу; за реалізацію власного товару іноземній філії.

Відкритий рахунок використовують і під час операцій з давальницькою сировиною з обов’язковою оплатою за неї, коли суб’єкти поперемінно є експортером та імпортером.

За будь-якої форми розрахунку в контракті також потрібно зазначити:

повну назву банку експортера;

юридичну адресу банку експортера;

код/МФО банку експортера;

номер банківського рахунка експортера, на який зараховуватимуть кошти;

повну назву банку імпортера;

юридичну адресу банку імпортера;

код/МФО банку імпортера;

номер банківського рахунка імпортера, з якого перераховуватимуть кошти.

Розрахунки за відкритим рахунком застосовують за регулярних поставок, коли довіра підсилюється тривалими діловими відносинами, а покупець – надійна фірма.

Особливість цієї форми розрахунків у тому, що рух товарів випереджає рух грошей. Розрахунки при цьому відірвані від товарних поставок і пов’язані з комерційним кредитом, за яким експортер односторонньо кредитує імпортера. Якщо взаємні поставки товарів відбуваються одночасно з наступними розрахунками за відкритим рахунком, то їх відображають на контокоренті (єдиному рахунку), тобто відбуваються двостороннє кредитування і залік взаємних вимог.

Розрахунки

за відкритим рахунком найвигідніші для

імпортера, оскільки він має певну

відстрочку оплати за відсутності ризику

щодо обсягу комплектації і термінів

поставки товару. Для експортера ця форма

розрахунків найменш вигідна, тому що

не гарантує своєчасної плати, уповільнює

оборотність капіталу, інколи спричиняє

Розрахунки за компенсаційними угодами здійснюють за загальноприйнятою у міжнародній практиці формою (відкритий рахунок, акредитив тощо).