Міжнародний ринок боргових зобов’язань

Недостатність

внутрішніх інвестиційних ресурсів

зумовлює підвищення значення міжнародних

ринків для залучення капіталу. Міжнародні

ринки пропонують ряд наділених

специфічними ознаками

Як уже зазначалося, на міжнародному ринку боргових зобов’язань основними цінними паперами є: інструменти грошового обігу, середньострокові ноти, міжнародні облігації.

Грошовими ці інструменти називають з різних причин: вони широко використовуються в рамках кредитно-банківської сфери; кошти, отримані від емісії цих цінних паперів, надалі використовуються переважно як традиційні гроші для виробництва чи погашення поточних боргів; деякі з цих цінних паперів використовують як заміну готівки, як засіб платежу.

Грошові зобов’язання, що виражаються грошовими цінними паперами, здебільшого укладаються в термін до 1 року.

Значну частину міжнародного ринку інструментів грошового обігу складають євродепозитні сертифікати і комерційні папери.

Євродепозитні сертифікати– це сертифікати, що випускаються відділеннями і дочірніми компаніями банків за кордоном, а також банками у валюті, що не є для них національною, в основному, в доларах США.

Євродоларові

депозитні сертифікати призначені, в

основному, для крупних інституційних

інвесторів. Основними емітентами є

відділення провідних американських,

канадських, японських, англійських і

європейських банків. Найкрупнішими

емітентами є банки Японії, що випускають

до 50 % всіх євродоларових сертифікатів.

Значна частина євродоларових депозитних

сертифікатів – це сертифікати з

фіксованою ставкою, які випускаються

на термін від 3 до 6 місяців. Але є випуски

депозитних сертифікатів з плаваючою

процентною ставкою і більш тривалим

терміном обігу. Так звані траншеві

депозитні сертифікати випускаються на

велику суму (зазвичай, від 10 до 30 млн

Комерційний

цінний папір– короткострокове

боргове зобов’язання, що має фіксований

дохід і випускається

мають номінал близько 1 млн

310 н.310 . США;продаються з дисконтом від номінала;

обертаються на позабіржовому ринку;

мають період обігу від 1 до 365 днів;

не підлягають державній реєстрації;

випускаються у формі на пред’явника;

не мають спеціального забезпечення, але підкріплюються

310 н.310 310 310 пристаними банківськими кредитними лініями.

До

комерційних цінних паперів грошового

ринку можна віднести казначейські

векселі. Казначейські

векселі (Treasury

bills або T-bills) – це державні

цінні папери, які випускаються для

залучення коштів до бюджету країни та

мають короткостроковий термін погашення.

Казначейський вексель є дисконтним

цінним папером, доходність до погашення

якого обумовлена продажем цінного

папера з дисконтом по відношенню до

номінальної вартості. Оскільки

казначейські векселі є

Популярність казначейських векселів у всьому світі пов’язана ще і з тим, що вони є одними з небагатьох цінних паперів грошового ринку, які завдяки своїй вартості доступні більшості інвесторів. Додаткова позитивна якість – їх надійність, оскільки казначейські векселі, як і всі інші державні цінні папери, підкріплені гарантією самої держави, яка просто може надрукувати гроші, щоб повернути свої борги. Єдиним недоліком казначейських векселів є їх невисокий дохід як наслідок надійності. Крім того, існує ризик не одержати всіх грошей, якщо буде прийняте рішення продати вексель до настання терміну погашення.

Середньострокові ноти(Medium Term Notes, або MTN) – це боргові зобов’язання, що емітуються на постійній основі через такий механізм випуску боргових інструментів, як програма випуску середньострокових нот (Medium Term Notes Program, або MTN Program). Програма MTN являє собою платформу, завдяки якій випуски боргових інструментів можуть проводитися на регулярній основі. Програма може передбачати наявність більше, ніж одного емітента, хоча при цьому випуски будуть проводитись окремо на загальну максимальну суму всієї програми.

Випуски можуть бути адаптовані у відповідності до вимог емітентів та інвесторів стосовно субординації, валюти, строків погашення, фіксованої чи плаваючої процентної ставки чи інших структурних деталей. Випуск цінних паперів може бути структурований як приватна чи публічна угода.

З часу

появи MTN у 1980-х

Перевагою

середньострокових нот є те, що емітент

на основі даних вторинного ринку власних

цінних паперів може кожного дня визначити

для себе ставку фондування або

Випуски середньострокових нот в рамках програми MTN можуть бути здійснені двома основними шляхами: несиндикованим та синдикованим. Перший шлях є класичним приватним або закритим розміщенням, при якому боргові цінні папери емітента продаються одним дилером єдиному інвестору. Другий є класичним публічним розміщенням боргових інструментів. Основна відмінність між приватним та публічним розміщеннями полягає в тому, що при публічному до угоди залучається багато інвесторів, в той час як при приватному несиндикованому розміщенні участь бере тільки один або невелика кількість інвесторів. Використання програми MTN стає особливо важливим, оскільки емітент може використовувати дану платформу як для здійснення приватних (закритих) несиндикованих розміщень, так і значних за обсягом публічних синдикованих угод. Завдяки програмі MTN та наявності різноманітних опцій випусків позичальники мають змогу здійснити випуск практично в будь-якому куточку земної кулі та залучити інвесторів з будь-яких країн Європи та Азії. Емітенти можуть продавати цінні папери, випущені в рамках програми MTN, також і інвесторам із США шляхом включення до програми опції випусків цінних паперів за Правилами 144А, що є достатнім для задоволення вимог США стосовно первинного продажу таких цінних паперів кваліфікованим інвесторам США. Навіть більше того, можливо впровадити програму MTN із виконанням всіх додаткових вимог Комісії США з цінних паперів, що дозволить вільно здійснювати будь-які розміщення цінних паперів у Сполучених Штатах Америки. Такі додаткові вимоги включають більш жорсткі вимоги стосовно розкриття інформації про емітента й позичальника при розміщенні випусків у США.

Емітенти, що здійснюють випуски боргових цінних паперів в рамках програми MTN, отримують доступ до фінансування в різних валютах та на різні строки. Ринок MTN надає інвестору негайний доступ до майже необмеженої кількості цінних паперів з фіксованим доходом з різною строковістю та випущених широким колом емітентів. Швидкі темпи зростання ринку MTN привернули увагу зростаючої кількості дилерів, що, в свою чергу, також вплинуло на розширення ринку в останні роки та мало результатом збільшення ліквідності цього сегмента.

Насправді всі валютні випуски боргових паперів українських компаній є цінними паперами (так звані ноти), випущеними спеціально створеною за кордоном компанією (Special Purposes Vehicle – SPV). Українська компанія-позичальник у цьому випадку стає гарантом повернення позикових коштів. Кредитні ноти є структурованими борговими вимогами, розмір повернення яких залежить від того, відбулася кредитна подія чи ні. Страхувальник є емітентом цих боргових зобов’язань, а страховик їх купує за номінальну ціну. Емітент регулярно виплачує покупцю відсотки. В разі настання визначеної в контракті “кредитної події” боргова вимога погашається протягом визначеного строку як різниця номінальної ціни та збитків, тобто реальна (зменшена) вартість боргової вимоги. Якщо “кредитна подія” не настала, погашення відбувається за номінальною ціною. Покупець (страховик) таким чином бере на себе подвійний ризик – ризик дефолту активу та ризик дефолту емітента

Українські компанії використовують два види нот: CLN (Credit Linked Notes – кредитні ноти) і LPN (Loan Participation Notes – ноти участі у кредиті). Різниця – у вимогах, які інвестори висувають до емітента. CLN випускають компанії, що не мають лістингу на західній біржі й кредитного рейтингу. А ось для випуску LPN необхідна наявність звітності компанії за міжнародними стандартами щонайменше за 3 останні роки, а також кредитних рейтингів від двох міжнародних агенцій. Крім того, спеціально створена за кордоном компанія, що випускає LPN, має бути внесена до лістингу однієї із західних бірж.

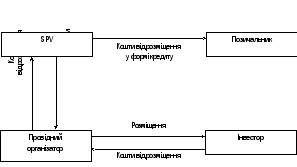

Кредитна нота являє собою банківську угоду про участь у кредитному ризику (рис. 10.2). Укладаючи угоду про участь у кредитному ризику, банк, що надав кредит, може передати третій особі права на частку в цій позиці, а також частину ризиків, пов’язаних з його можливим неповерненням. Більше того, такий договір може бути оформлений цінним папером, яким у подальшому можна торгувати на фондовому ринку.

Рисунок 10.2 – Схема угоди з випуску кредитних нот

Кредитні ноти використовуються для залучення коштів з міжнародних ринків капіталу середніми компаніями (як правило, широко використовують цей інструмент дочірні структури західних інвестиційних банків).

Першим

в Україні кредитні ноти емітував в 2005

р. ВАТ “Райффайзен

Банк Аваль”.

Найбільш крупні випуски були розміщені

корпорацією “Індустріальний

Союз Донбасу”

(на 150 млн

Головна перевага CLN перед LPN – більш швидка організація випуску паперів. Якщо стандартний термін проведення емісії LPN становить 4–5 місяців, то випуск CLN за бажанням можна провести за півтора місяці. Оперативність дає можливість відстежувати коливання ринку й вибирати терміни виходу на ринок, валюту розміщення, ціну паперів залежно від кон’юнктури ринку.

Ще один плюс CLN для власників українських компаній – лояльні вимоги до фінансової звітності емітента. Навіть закрита за світовими мірками компанія може відносно недорого позичити на світовому ринку.

Нарешті,

організація випуску CLN обходиться

дешевше за рахунок низьких комісійних

юристам і відсутності витрат на отримання

міжнародного кредитного рейтингу. У

підсумку нижня межа суми залучення за

такої позики нижча, ніж при випуску LPN

(30–50 млн

Водночас мінімальні вимоги до розкриття інформації звужують коло інвесторів. Результат – часто невисока ліквідність CLN і, як наслідок, більша порівняно з LPN плата за позикові ресурси.

Облігації, що розміщуються на зарубіжних ринках називаються міжнародними (international bonds). Термін “міжнародні облігації” вживається в широкому і вузькому значеннях. У широкому значенні під такими облігаціями розуміють основні боргові інструменти, що розміщуються на зарубіжних ринках як довгострокові боргові інструменти (bonds), так і середньострокові боргові інструменти (notes). У вузькому значенні в міжнародні облігації включають лише довгострокові інструменти.

У

розряд міжнародних облігацій відносять

і так звані глобальні

облігації (global

bonds), які розміщуються

одночасно на ринку

На міжнародному ринку боргових зобов’язань значну частку займають іноземні облігації. Це цінні папери з номіналом в національній валюті країни, випущені зарубіжним емітентом. Регулювання подібних облігацій здійснюється в рамках внутрішнього законодавства країни. До запозичення капіталу через систему національних облігацій вдаються найчастіше, коли потрібна валюта країни кредитора для здійснення певних операцій, наприклад, оплати товарів.

Одним

з найбільш ефективних боргових

інструментів залучення інвестицій

виступають єврооблігації, за допомогою

яких здійснюється не тільки запозичення

фінансових ресурсів, а й реалізується

механізм оцінювання прозорості та

стійкості компанії, що позитивно

Єврооблігації

(eurobonds) –

це середньо- та довгострокові облігації,

які підтверджують зобов’язання емітента

сплатити їхню номінальну вартість у

визначений термін та відсотки за

визначеною процентною ставкою,

випускаються урядами країн, муніципальними

та

Ринок єврооблігацій поділяється на декілька секторів залежно від класифікаційної ознаки (рис. 10.3).

Євробонди

випускаються на ринку, що перебуває

поза зоною впливу монетарних регуляторів

тієї країни, у валюті якої він

повинні бути розміщені синдикатом

315 н.315 315 315 прокат, принаймні, два з яких мають зареєстровані представництва у різних країнах;повинні розміщуватися у значних обсягах в одній або більше країнах, відмінних від тієї, де зареєстрований емітент;

первісне розміщення єврооблігацій має відбуватися тільки через кредитні або фінансові установи;

для єврооблігацій, які продаються на євроринках, діють спрощені правила лістингу. Застосування спрощених вимог до лістингу пояснюється тим, що вони купуються і продаються переважно обмеженим колом інституцій, котрі професійно працюють у сфері інвестування.

Єврооблігації з’явилися у зв’язку з розвитком світової економіки і зростанням потреб крупних світових корпорацій. Так само появі єврооблігацій сприяло обмеження на операції іноземних інвесторів на ринку цінних паперів США у 1963 р. – у той час процентні ставки в США були значно нижчими за європейські ставки, що як наслідок дало могутній поштовх розвитку євроринку. Іншими словами, ринок єврооблігацій почав свій розвиток на фоні обмежень інвестиційних позик у США.

У 1965 р. в США почалася Програма добровільних обмежень на вивіз капіталу, яка привела до мобілізації коштів американських транснаціональних корпорацій на зарубіжних ринках.

У 1968 р. введення прямих обмежень

на американські інвестиції за кордоном

привело до бурхливого зростання ринку

єврооблігацій, основними емітентами

на якому стали приватні компанії. Проте

відсутність розвинутої інфраструктури

гальмувала його розвиток. Фізичні

переміщення сертифікатів цінних паперів,

неможливість їх заміни і необхідність

строгої відповідності індивідуальних

ознак цінних паперів не сприяли

прискоренню темпів здійснення операцій.

Євроринок розвивався достатньо повільно

до 1968 р., коли банком Morgan Guarantу був

створений кліринговий центр з торгівлі

єврооблігаціями Euroclear, а в 1970 р. – Сedel12.

У 1969 р. найбільші оператори євроринку

утворили Асоціацію міжнародних дилерів

облігацій (Association of

International Bond Dealers),

перейменовану в 90-х

Передумовою для виходу позичальника на ринок єврооблігацій є отримання кредитного рейтингу одного із всесвітньо визнаних рейтингових агентств (Standard & Poors, Moody’s Investors Service, Fitch Ratings), що є дуже важливим, оскільки рівень рейтингу визначає здатність емітента своєчасно розрахуватися за борговими зобов’язаннями, а також ризики інвесторів при інвестуванні власних коштів. Існування позитивного рейтингу країни значно розширює можливості щодо залучення інвестицій, підвищує ліквідність облігацій країни як суверенного емітента, а також облігацій муніципальних та корпоративних емітентів цієї країни. Принаймні, потенційні інвестори можуть орієнтуватися на оцінку незалежних і неупереджених експертів щодо платоспроможності того чи іншого емітента. Рівень рейтингу визначає відсоткову ставку за єврооблігаціями – чим нижчий рейтинг, тим вища ставка дохідності за єврооблігаціями, і навпаки.

Єврооблігації є визнаним у світі ефективним засобом залучення фінансових ресурсів, який має великі перспективи для розвитку економіки в Україні.

Найбільшим попитом в Україні єврооблігації, як інструмент запозичення, користуються у державному та корпоративному секторах, частки яких у загальному обсязі емісій складають 48,2 % та 46,1 % відповідно. У таблиці 10.11 наведено розподіл емісій за секторами народного господарства.

Таблиця 10.11 – Структура емісій єврооблігацій резидентами України за секторами економіки

|

Дата |

Емісії облігацій |

Структура емісій за обсягом, % | |||||||

|

Обсяг,

|

Кількість, од. | ||||||||

|

корпоративні |

муніципальні |

державні |

корпоративні |

муніципальні |

державні |

корпоративні |

муніципальні |

державні | |

|

01.01.2004 |

290,0 |

150,0 |

1000,0 |

2 |

1 |

1 |

20,1 |

10,4 |

69,5 |

|

01.01.2005 |

1513,9 |

350,0 |

2100,0 |

9 |

2 |

3 |

38,2 |

8,8 |

53,0 |

|

01.01.2006 |

2298,9 |

600,0 |

2562,0 |

15 |

3 |

4 |

42,1 |

11,0 |

46,9 |

|

01.01.2007 |

3448,9 |

850,0 |

4695,0 |

20 |

4 |

7 |

38,3 |

9,5 |

52,2 |

|

01.01.2008 |

4893,9 |

700,0 |

5895,0 |

26 |

3 |

9 |

42,6 |

6,1 |

51,3 |

|

01.01.2009 |

5643,9 |

700,0 |

5895,0 |

27 |

3 |

9 |

46,1 |

5,7 |

48,2 |

З урахуванням динаміки розвитку корпоративний сектор не тільки виступає найбільшим реципієнтом фінансових надходжень, а й несе у собі головний фактор ризику для економіки, оскільки збільшує її вразливість до коливань валютних курсів.

Зазвичай,

підготовка програми випуску

середньострокових нот коштує значно

більше, ніж підготовка окремого випуску

єврооблігацій (

За

своїми масштабами ринок боргових

інструментів (головним чином облігацій)

перевершує ринок акцій. Якщо капіталізація

найбільших світових ринків акцій в 2006

р. склала, за даними Standard

& Poors, 54,2 трлн

У

90-ті роки ХХ

Таблиця 10.12 – Переваги та недоліки програми MTN та єврооблігацій

|

Програма MTN |

Випуск традиційних єврооблігацій |

|

Переваги | |

|

1. Доступність різноманітних інструментів фондування. 2. Можливість здійснення публічних та приватних розміщень (з лістингом чи без) у різних валютах та з різними строками погашення. 3. Після того як програма встановлена, для індивідуальних траншів потрібно менше часу на підготовку юридичної документації та лістинг, що дозволяє емітенту швидко реагувати на зміну кон’юнктури фінансового ринку. 4. Економія витрат на організацію (якщо в рамках програми організовується як мінімум 2–3 випуски на рік). 5. Емітент може випускати цінні папери на постійній або дискретній основі, на будь-яку суму (в рамках загальної суми програми) відповідно до умов ринку і власних потреб. 6. Можливість реалізації угод зворотного звернення, тобто випусків під конкретного інвестора за його зверненням про бажання купити цінні папери емітента. 7. Випуск програми дає емітенту можливість постійно перебувати в полі зору міжнародних інвесторів, а отже, формувати попит на свої цінні папери |

1. Разова угода з використання стандартної документації єврооблігацій. 2. Є перевіреним інструментом для емітентів з країн, що розвиваються, включаючи Україну. 3. Юридичні витрати нижчі, бо документація є менш обширною. 4. Більш ефективний з точки зору витрат за умови здійснення 1 чи 2 випусків на рік. 5. Відсутність застави

6.

Поширення інформації про емітента на

міжнародних ринках у ході рекламної

|

|

Недоліки | |

|

1. Для встановлення програми потрібно більше часу, ніж це вимагається при разовому випуску єврооблігацій. 2. Більш високий рівень юридичних витрат на випуск програми, оскільки документація є більш повною та вимагає регулярних оновлень. 3. Для емітентів із країн, що розвиваються, може вимагатися оновлення проспекту емісії при здійсненні кожного випуску в рамках програми, а також включення будь-якої нової фінансової звітності.

4.

Для емітентів із країн, що розвиваються,

інколи неможливо швидко зреагувати

на появу сприятливих умов для |

1. Кожний наступний випуск чи додатковий випуск для емітентів з країн, що розвиваються, потребує до 12 тижнів на підготовку. 2. Складніше проводити розміщення на постійній основі, оскільки кожний раз потрібно готувати повний пакет документів |

Таблиця 10.13 –

Обсяг світових ринків боргових

цінних паперів (загальний обсяг

заборгованості державних і приватних

національних емітентів на кінець

року, включаючи внутрішню і зовнішню

заборгованість,),

|

Країна |

Роки | |||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 | |

|

Австралія |

305 |

285 |

345 |

494 |

614 |

662 |

856 |

1 146 |

|

Великобританія |

1 565 |

1 577 |

1 823 |

2 230 |

2 445 |

2 535 |

3 296 |

3 782 |

|

Німеччина |

2 082 |

2 575 |

3 193 |

4 025 |

4 558 |

4 107 |

4 837 |

5 335 |

|

Італія |

1 345 |

1 620 |

2 027 |

2 602 |

3 055 |

2 892 |

3 505 |

4 038 |

|

Іспанія |

363 |

543 |

766 |

1 104 |

1 452 |

1 625 |

2 315 |

2 943 |

|

Канада |

777 |

779 |

810 |

981 |

1 055 |

1 259 |

1 337 |

1 556 |

|

США |

16 118 |

17 601 |

19 016 |

20 835 |

22 541 |

24 574 |

27 248 |

29 240 |

|

Франція |

1 332 |

1 517 |

1 930 |

2 593 |

3 065 |

2 854 |

3 494 |

4 098 |

|

Японія |

6 432 |

6 007 |

6 621 |

8 087 |

9 163 |

8 645 |

8 724 |

9 055 |

|

Всі розвинуті країни |

33 373 |

35 071 |

39 582 |

46 872 |

53 014 |

51 655 |

58 867 |

65 188 |

|

Аргентина |

154 |

123 |

103 |

111 |

114 |

131 |

138 |

143 |

|

Бразилія |

356 |

375 |

287 |

388 |

462 |

658 |

807 |

1 017 |

|

Індія |

140 |

134 |

160 |

201 |

246 |

290 |

346 |

468 |

|

Індонезія |

– |

– |

– |

75 |

68 |

68 |

95 |

110 |

|

Китай |

276 |

421 |

394 |

460 |

508 |

928 |

1 213 |

1 565 |

|

Корея |

351 |

342 |

436 |

510 |

642 |

931 |

1 111 |

1 232 |

|

Мексика |

127 |

153 |

199 |

222 |

258 |

360 |

402 |

424 |

|

Польща |

37 |

52 |

66 |

86 |

121 |

139 |

170 |

189 |

|

Росія |

70 |

68 |

78 |

88 |

109 |

118 |

170 |

243 |

|

Туреччина |

69 |

107 |

116 |

167 |

201 |

221 |

225 |

267 |

|

ПАР |

65 |

47 |

66 |

95 |

123 |

128 |

135 |

153 |

|

Всі, що формуються |

2 300 |

2 667 |

3 069 |

3 764 |

4 274 |

4862 |

6246 |

6 235 |

|

Весь світ |

35 673 |

38 121 |

43 020 |

51 114 |

58 003 |

60 498 |

69 405 |

77 279 |

|

У відсотках до ВВП |

114 |

122 |

133 |

141 |

143 |

135 |

143 |

нд |

|

Приватні емітенти |

16 514 |

23 590 |

26 121 |

30 485 |

34 341 |

36 275 |

43 044 |

48 592 |

|

У відсотках до ВВП |

53 |

76 |

81 |

84 |

84 |

81 |

89 |

нд |

95 % заборгованості припадає на облігації (довгострокові, середньострокові і короткострокові), невелика частина – на депозитні сертифікати і комерційні папери (інструменти грошового ринку), частка яких, проте, не перевищує в цілому 5 % (лише в США вона вища – 9 %).

У деяких країнах головним емітентом виступає приватний сектор (США, Великобританія, Корея, Малайзія), в інших частка держави перевищує 70 % (Японія, Бельгія, Бразилія, Індія, Угорщина), доходячи іноді до 100 % (Туреччина, Польща).