1.2.2.1.9. Разработка глобальных и локальных стратегий и проверка их адекватности состоянию факторов внешней и внутренней среды.

Для эффективной деятельности фирмы необходимо определение глобальных и локальных стратегий. У фирмы может быть одна или несколько глобальных стратегий, каждая из которых сопровождается системой взаимосвязанных стратегий.

Каждая из стратегий осуществляется при определенных состояниях факторов внутренней и внешней среды.

Небольшие колебания одного или нескольких факторов могут привести к потере эффективности конкретных стратегий. Это связано с тем, что каждая стратегия осуществима при конкретных условиях (в виде точных или интервальных значений) факторов внутренней и внешней среды.

Служба контроллинга должна постоянно контролировать состояние факторов внутренней и внешней среды, их соответствие набору стратегий.

Процесс выбора стратегий очень сложен и многообразен.

В настоящее время многие фирмы используют специальные программные продукты и базы данных, позволяющих оптимально выбрать глобальные и локальные стратегии. Такой подход позволяет использовать опыт других фирм и проверить возможность его повторения в конкретное время для конкретной фирмы. Он легок, но очень дорог. Из-за высокой цены эти программы и базы данных пока недоступны для большинства предприятий. В современных условиях можно использовать специальную схему анализа факторов внутренней и внешней среды для разработки, проверки и корректировки глобальных и локальных стратегий. Эта схема позволяет объективно исследовать эту проблему и отобрать эффективные стратегии для фирмы.

Анализ глобальной стратегии следует проводить через призму воздействия факторов:

поставщики;

экономико-политическая область, законодательство, налоговая система;

барьеры входа;

покупатели;

конкуренты, конкурентная среда.

Анализ локальных стратегий включает в себя анализ факторов внутренней и внешней среды:

анализ рынка поставщиков;

анализ рынка сбыта;

анализ рынка финансовых ресурсов;

анализ рынка труда;

анализ покупательной способности рынка;

анализ технологической области;

анализ социально-политической области;

анализ национальной культурной области;

анализ производственного персонала;

анализ производственного потенциала;

анализ запасов;

анализ производства и реализации продукции;

анализ менеджмента;

анализ маркетинга, системы дистрибьюции;

анализ финансовых ресурсов;

анализ НИОКР;

анализ местоположения.

Описанная выше схема может быть приведена в следующем виде:

1.2.3. Оперативный контроллинг

Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления эффективностью предприятия.

Оперативный контроллинг имеет свои особенности в системе контроллинга. Во-первых, он ориентирован на оперативное (текущее) планирование. Во-вторых, оперативный контроллинг является основой успеха стратегического контроллинга и стратегического планирования.

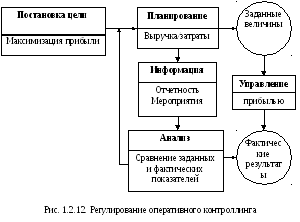

Общее представление об оперативном контроллинге можно представить на основе специальной схемы регулирования оперативного контроллинга.

Оперативный контроллинг решает более локальные задачи, поэтому достаточно шире здесь, чем в стратегическом контроллинге.

В контроллинге стратегически важно оценивать эффективность управления фирмой. Обычно здесь используются методы сравнительного анализа, отклонений, индексный анализ, аддитивные модели.

С этой целью можно использовать следующую систему показателей.

Табл. 1.2.13

Система опорных показателей оперативного контроллинга

|

№ |

Показатель |

Алгоритм расчета |

|

1 |

Экономическая эффективность Эп |

Соотношение результата и затрат

где В– выручка;с/с– себестоимость;ПИ– полные издержки. |

|

2 |

Рентабельность капитала Rk |

где П– прибыль,К– капитал |

|

3 |

Производительность Р |

где v– объем произведенной продукции;сс– среднестатистическая численность рабочих (работников);t0– отработанные человеко-часы |

|

4 |

РОИ (см. рис. 1.2.) |

|

|

5 |

Рентабельность от собственного капитала (РОЕ) |

|

|

6 |

Рентабельность совокупного капитала |

|

|

7 |

Кэш-флоу показывает сумму, которой располагает предприятие для финансирования инвестиций, погашения заемного капитала и распределения прибыли |

Балансовая прибыль + износ + проценты по собственному капиталу + прочие списания |

|

8 |

Квота кэш-флоу |

|

|

9 |

Рентабельность продукции |

|

|

10 |

Материалоемкость продукции (Мп) |

где МЗ - материальные затраты |

|

11 |

Эффективность использования персонала |

В затраты могут быть включены основная и дополнительная заработная плата, премии, отчисления во внебюджетные фонды, социальные выплаты, дополнительные страховки |

|

12 |

Цель платежа |

|

|

13 |

Оборачиваемость складских запасов |

Использование товара в единицу времени

С времени Показывает как часто оборачивается запас склада в единицу времени |

|

14 |

Эффективность деятельности представительства (дистрибьютора) |

|

|

15 |

Норма отходов |

|

|

16 |

Рентабельность закупок |

|

|

17 |

Рентабельность активов |

|

|

18 |

Показатель заказов и оборота |

|

|

19 |

Покрытие издержек |

Выручка – переменные издержки |

|

20 |

Степень задолженности |

|

|

21 |

Степень ликвидности |

|

кладской

запас в единицу

кладской

запас в единицу

Регулирование деятельности контроллинга осуществляется по форме:

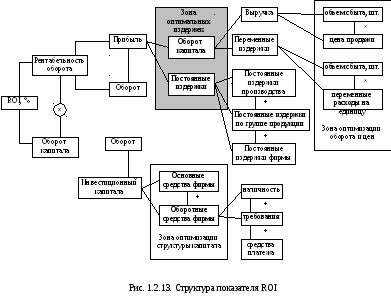

Еще одной особенностью оперативного контроллинга является еще принципиальный подход к разложению отдельных показателей на составляющие. Ниже приведен пример разложения показателя ROI. Такой подход позволяет детально изучить не только уровень и динамику показателя, но и определить влияние факторов на него. Из схемы мы выведем, что это позволяет не только анализировать, но и управлять зонами оптимизации издержек, зонами оптимизации структуры капитала и зонами оптимизации оборота и цели. Таким образом, мы можем констатировать о возможности в контроллинге управления показателями и целыми процессами.

Аналогично мы можем разложить показатель эффективности производства (см. раздел 1.4.).