1.2.4. Взаимосвязь стратегического и оперативного контроллинга

На практике существует тесная взаимосвязь оперативного и стратегического контроллинга. Об этом в Европе написано немало статей. Наиболее четко представить взаимосвязь и различие оперативного и стратегического контроллинга можно представить на основе следующей таблицы.

Табл. 1.2.14

Взаимосвязь стратегического и оперативного контроллинга

|

Признаки |

Уровни | |

|

Стратегический контроллинг |

Оперативный контроллинг | |

|

Ориентация бизнеса |

Окружающая среда и предприятие: адаптация |

Предприятие: экономичность производственных процессов; экономическая эффективность |

|

Этапы планирования |

Стратегическое планирование. Сильные/слабые стороны |

Оперативное планирование, составление сметы и бюджета, управление показателями |

|

Размерность |

Сильные/слабые стороны; шансы, риск |

Выручка/расходы. Выработка/издержки |

|

Масштабы цели |

Обеспечение существования, потенциал успеха |

Ликвидность Экономичность Кэш-фло Прибыль Рентабельность Экономическая эффективность |

Оперативный анализ ориентирован на прошлое и осуществляется благодаря сравнению основных заданных и фактических контрольных показателей (оборот, затраты, потребность в персонале).

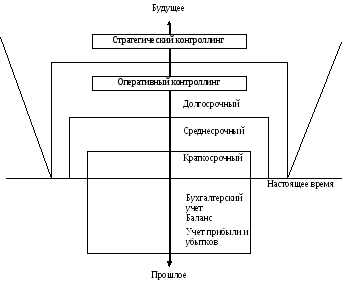

Различия между оперативным и стратегическим контроллингом по времени достаточно хорошо показано Э. Герингом и Г. Цейнером.

Рис. 1.2.14. Различия между оперативным и стратегическим контроллингом

по времени4

Важнейшей задачей оперативного контроллинга является обеспечение существования предприятия. Оперативный контроллинг охватывает задачи планирования, анализа и управления в зависимости от поставленной цели.

Оперативный контроллинг предпринимает попытки при помощи оперативного планирования реализовать общее планирование фирмы. В отличие от традиционной отчетности, с ее ориентацией на прошлое, оперативный контроллинг ориентирован на будущее.

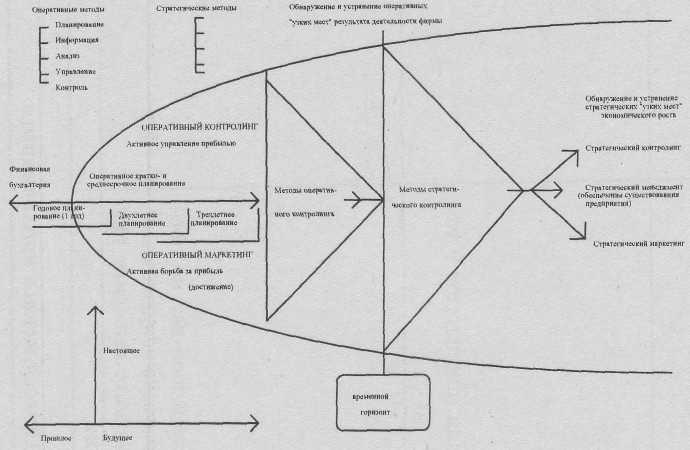

Очень хорошо показана взаимосвязь оперативного и стратегического контроллинга в книге Р.Манна и Э.Майера.

Рис. 1.2.15. Взаимосвязь оперативного и стратегического контроллинга

по Р. Манну и Э. Майеру

Стратегический контроллинг отличается от оперативного по следующим позициям:

временный промежуток планирования не имеет ограничений;

стратегический контроллинг работает с ориентировочными величинами;

стратегический контроллинг усилен во внешнем направлении и принимает во внимание окружающие изменения различного характера (например, изменение поведения климата, политические и экономические изменения);

в противоположность преимущественно ретроспективным подходам оперативного контроллинга, здесь исследуются возможные влияния стратегий на деятельность предприятия в перспективе. Направленные на будущее подходы стратегического контроллинга позволяют своевременно распознавать шансы и избежать рисков;

учет и систематизация влияния всех внешних факторов, имеющих значение для предприятия, его слабых и сильных мест и систематическое наблюдение за их развитием;

оценка вытекающих из этого шансов и рисков с учетом имеющихся ресурсов (капитал, сотрудники, машинный парк);

осуществление запланированных стратегий и объединение планов в оперативный контроль.

Дополнительно различия оперативного и стратегического контроллинга можно увидеть в соответствующих разделах данной главы.

|

Тренировочные задания |

Ответ/Решение |

|

1. Какие факторы внутренней среды Вы можете выделить для традиционного медицинского центра (лечение производится амбулаторно и в стационаре, имеется небольшой цех по производству медикаментов). |

|

|

2. Может ли изменение таможенных пошлин или акцизов изменить глобальную стратегию? |

|

|

3. Перечислите стратегии, которые широко использовались при социализме, а сегодня они не используются. Объясните причину такого положения. |

|

Тест

1. Что такое оперативный контроллинг?

а) это контроллинг цели;

б) это контроллинг внутренней и внешней среды;

в) это эффективное управление локальными стратегиями и эффективностью производства.

2. Показатель ROI является показателем стратегического контроллинга?

а) да;

б) нет.

3. По масштабам цели стратегический контроллинг нацелен на:

а) сильные и слабые стороны;

б) кэш-фло;

в) экономическую эффективность;

г) обеспечение существования.

4. Когда разрабатывается стратегия глобализации?

а) в 70-е годы;

б) в 80-е годы;

в) в 90-е годы.

5. Что является приоритетным направлением международного сотрудничества?

а) создание СП;

б) кооперация;

в) обмен ноу-хау.

6. Стратегический контроллинг имеет отношение

а) к стратегическому планированию;

б) к покрытию издержек;

в) к управлению эффективностью.

7. Фактор местоположения относится и используется

а) оперативным контроллингом;

б) стратегическим контроллингом;

в) а) + б).

8. Фактор НИОКР имеет отношение к

а) внутренней среде;

б) внешней среде;

в) а + б.

9. В стратегическом планировании используется

а) стратегический контроллинг;

б) оперативный контроллинг;

в) а + б.

10. Контроллинг охватывает

а) стратегическое планирование;

б) оперативное планирование;

в) а + б;

г) планирование;

д) а + б+ г.