Ориентирован на совместную работу

Проблемой для малых предприятий может стать отсутствие опыта будущего контроллера в области учета, налогового планирования, самого контроллинга. В этом случае целесообразно использовать консультанта (в Германии существуют консультационные фирмы, специализирующиеся на контроллинге). Следует помнить, что на малых предприятиях (а иногда и на средних) контроллер выполняет на только функции контроллинга, но и функции управления или планирования, или учета, В этой связи целесообразно формировать систему контроллинга поэтапно.

Более эффективно было бы пригласить внештатного консультанта по контроллингу. Именно он мог бы обучить руководство и внедрить систему контроллинга. Консультанты по контроллингу сегодня есть и в России.

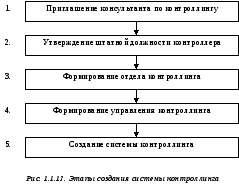

Когда система контроллинга начинает функционировать вновь, возникает вопрос об учреждении соответственной должности и структуры. Этапы формирования системы контроллинга можно представить следующим образом:

Служба контроллинга может быть подчинена генеральному директору фирмы (председателю правления банка). Так, на Гусь-Хрустальном заводе имеется должность заместителя директора по контроллингу.

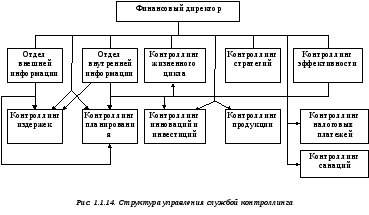

Часто на практике службы контроллинга подчинены финансовому директору.

Особое внимание целесообразно уделить структуре управления службой контроллинга. Структура должна соответствовать задачам и концепции контроллинга.

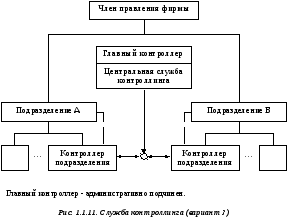

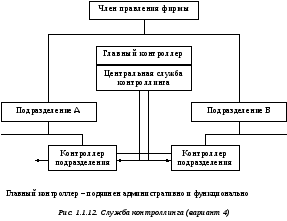

Приведем в качестве примера один из вариантов организационной структуры службы контроллинга для крупной производственной структуры.

Ф ормирование

службы контроллинга целесообразно

осуществлять постепенно по мере

подготовки кадров и изучения опыта

других компаний.

ормирование

службы контроллинга целесообразно

осуществлять постепенно по мере

подготовки кадров и изучения опыта

других компаний.

1.1.4. Руководители и специалисты службы контроллинга

Контроллером является или становится тот, кто больше, чем другие учится, видит и во всех ситуациях думает и действует с мыслями о будущем, с желанием лучше управлять предприятием

Эльмар Майер

Такое определение полностью соответствует требованиям по отношению к контроллерам.

Контроллер является экономической совестью предприятия. Он прежде всего заботиться о том, чтобы:

осуществлялось внутреннее, инвестиционное и стратегическое планирования;

планирование подразделений на всем предприятии происходило по единым руководящим линиям;

был возможен сбор, расчет и анализ показателей системы планирования;

анализировалось отклонение фактических показателей от плановых и нормативных;

было возможно разрабатывать альтернативные стратегии (глобальные и локальные);

анализировать влияние ассортиментных сдвигов на безубыточность функционирования фирмы, управлять на этой основе ассортиментной политикой.

В России сегодня, как, впрочем, и в 50-60-х годах в Европе, утверждение идеи необходимости становления системы контроллинга - это вопрос авторитета, опыта, интересов и личного склада ума тех, кто занимается внедрением контроллинга. Контроллинг в России успешно внедряется в промышленности и кредитной сфере фирмами SAP, РОЭЛ-аудит.

В Европе сформатированы требования, которые необходимо предъявлять к личности контроллера.

Схема 1.1.15.

Требования, предъявляемые к контроллеру:

Квалификация.

Образование высшее, желательно в области экономики промышленности, бухгалтерского учета, финансов (для банка - финансы, финансовый менеджмент), управления. Значительное внимание следует уделять практике деятельности и специальной подготовке.

Знания.

Необходимы знания в области бухгалтерского учета, финансового анализа, экономики предприятия, планирования и управления.

Владение современными методами учета расходов при помощи сопоставления нормативных и фактических затрат, учета капитальных вложений, методов оценки эффективности.

Навыки в организации бизнес-процессов, в использовании ПЭВМ, программного обеспечения для планирования, маркетинговых исследований и реинжиниринге.

Знание специальной терминологии.

Знание и опыт расчета сумм покрытия.

Создание и внедрение оперативных и стратегических методов планирования и контроллинга.

Владеть инструментами контроллинга.

Знать и уметь использовать технологии маркетинга* менеджмента, финансового анализа и управления.

Владеть методами финансовой математики, статистического анализа, построения аддитивных и мультипликативных моделей.

Уметь формировать информационные потоки и управлять ими.

Черты личности

Контроллерами могут работать практики и выпускники ВУЗов с аналитическим образом мышления. Они должны быстро и гибко действовать и реагировать, хорошо владеть методами оперативного и стратегического контроллинга. Контроллер должен быть коммуникабельным, уметь мобилизовать команду на реализацию концепции контроллинга.

Главным девизом контроллера должен быть: "Я прежде всего служу пред приятию" (Э. Майер)

Контроллер уже сегодня должен делать то, о чем другие будут думать завтра.

Трудно согласиться с профессором Р. Герике, который считает, что контроллер может иметь среднее образование. Напротив, контроллер – высокообразованный человек, интегрирующий в себе знания менеджера, бухгалтера, финансового аналитика, маркетолога, специалиста по стратегическому планированию. Он обязан иметь высшее образование на стыке перечисленных направлений науки.