1.1.3. Служба контроллинга

Из предыдущих разделов Вы узнали о рождении контроллинга. В начале все задачи контроллинга решали конкретные физические лица – контроллеры. С ростом и усложнением задач и функций контроллинга потребовалось сформировать службу контроллинга.

Для внедрения службы контроллинга можно рекомендовать два пути:

формирование системы контроллинга в виде линейной функции;

создание штатного места.

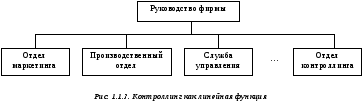

Наиболее эффективным нам представляется использование линейной функции:

Линейная функция означает, что служба контроллинга имеет такой же статус, как отдел (или управление) маркетинга. В этом варианте контроллер обладает правом директивных указаний.

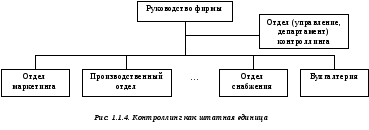

Если же контроллинг вводится как штатная единица, то контроллер подчиняется непосредственному руководству предприятия. Данная позиция получила более широкое распространение, т.к. большинство специалистов считают, что контроллинг должен находиться на более высоком уровне управления, чем основные подразделения.

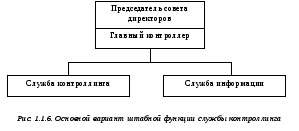

Именно по этому пути пошло большинство фирм в Европе. Этот путь выбрали и российские экономические структуры. Именно такой подход выбрали некоторые российские банки, предприятия, ассоциации предприятий, В Европе распространение получила и следующая схема управления контроллингом:

Следует помнить, что чем меньше фирма, тем выше место контроллинга в иерархий управления. Часто бывает так, что сам руководитель берет в таких фирмах на себя функции контроллинга. В мелких европейских фирмах часто эту функцию отдают главному бухгалтеру (бухгалтеру или финансовому директору).

В производственной практике встречаются три основных варианта организации службы контроллинга:

объединение контроллинга с другим отделом, например, "Финансы и контроллинг" или "Планирование и контроллинг";

служба контроллинга прямо подчиняется руководителю фирмы и представляет собой особую иерархию;

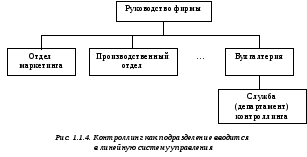

служба контроллинга приобретает вид самостоятельного отдела, подчиненного линейной функции управления.

В экономической литературе выделяют обычно два принципа формирования службы контроллинга:

штабной;

линейный.

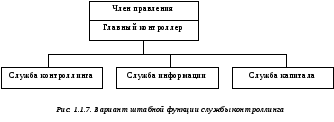

Штабная функция предполагает, что должность контроллера вводится в отдельных подразделениях. При этом каждый контроллер подразделения прямо подчинен главному контроллеру, а служба контроллинга работает как штаб.

Варианты построения службы контроллинга можно представить в следующем виде:

или:

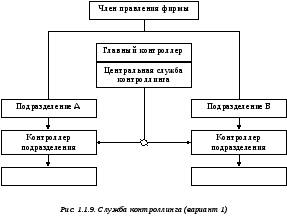

Децентрализованная служба контроллинга позволяет делегировать часть полномочий централизованной службы контроллинга некоторым подразделениям фирмы. При этом в прямом подчинении главного контроллера находятся контроллер по планированию, контроллер по маркетингу, контроллер по логистике, контроллер по фондам, контроллер по внешним операциям.

В то же время главный контроллер координирует деятельность децентрализованных служб контроллинга:

служба оперативного контроллинга;

служба стратегического контроллинга;

служба сметного планирования;

служба контроллинга координации и отчетности;

и др.

В экономической литературе предлагается несколько вариантов построения децентрализованных систем службы контроллинга:

Вариант 1.

В этом варианте контроллер подразделения административно подчинен руководителю подразделения. Его отношения с главным контроллером сводятся к получению инструкций и консультаций.

В этом варианте контроллер подразделения получает наибольшую самостоятельность. При этом интересы подразделения подчиняются интересам центральной службы контроллинга.

Этот вариант используется на практике очень редко из-за боязни руководства передачи излишней самостоятельности.

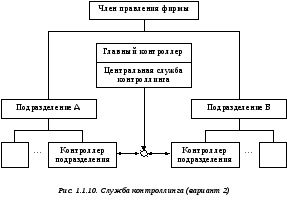

Вариант 2.

В этом варианте контроллер подразделения административен руководителю подразделения, а функционально - главному контроллеру.

Данная модель является наиболее испытанной моделью. Впервые она была разработана и испытана в компании "Дженерал моторс" в 1919 году.

Во втором варианте мы наблюдаем двойное подчинение контроллера руководителю подразделения и главному контроллеру. В некоторых случаях это может привести к конфликтным ситуациям. Нивелировать эти конфликтные ситуации позволяет ранжирование интересов.

Следует заметить, что и в США, и в Европе этот классический вариант получил широкое распространение.

Вариант 3.

В третьем варианте контроллер подразделения функционально подчинен руководителю подразделения, а административно – главному контроллеру.

Данный вариант возможен в тех фирмах, где сложился очень высокий уровень децентрализации управления. В противном случае такая схема по опыту европейских фирм очень часто приводит к конфликтам.

В некоторых случаях вариант 3 можно использовать в качестве временного переходного решения.

Вариант 4.

В этом варианте контроллер подразделения ориентирован на совместную работу с руководителем подразделения предприятия. В то же время главному контроллеру он подчинен административно и функционально.

Эту схему целесообразно рекомендовать предприятиям, находящимся в кризисных ситуациях, а также для крупных корпораций, подразделения которых находятся в большой отдаленности друг от друга.

Для России наиболее приемлемыми являются вторая и четвертая схемы. Причем, учитывая современный высокий процент неплатежеспособных Предприятий, в условиях кризиса приоритетной является схема 4.