1.29 Почему и как производительный капитал делится на основной и оборотный

Производительный капитал состоит из двух частей, стоимость которых проходит весь оборот и возвращается в денежной форме за совершенно разные сроки. Этими частями являются основной и оборотный капитал (табл. 1).

Таблица 1 Основной и оборотный капитал

Основной капитал |

Оборотный капитал |

Долго сохраняет свою натуральную форму (полезность) |

Натуральная форма преобразуется в иную полезность |

Участвует во многих кругооборотах |

Участвует в одном кругообороте |

Переносит свою стоимость на готовые продукты постепенно, по частям |

Переносит свою стоимость на готовые продукты сразу и полностью |

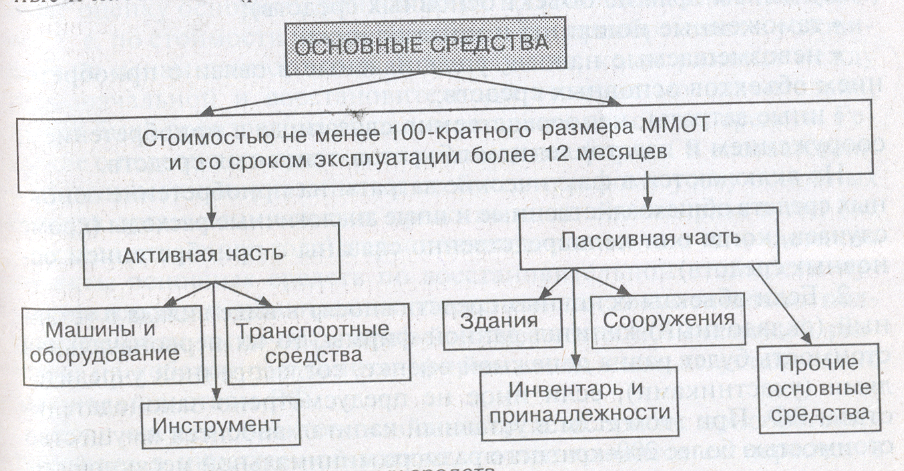

Основной капитал — та доля капитала, которая в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям (рис. 1).

К нему относятся средства труда — заводские здания, машины, оборудование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания могут служить 50 лет, машины — 10—12 лет, инструменты — 2— 4 года. Допустим, предприниматель израсходовал на приобретение стан¬ков 100 тыс. руб., и они будут действовать 10 лет. Стало быть, станки бу¬дут передавать готовым изделиям ежегодно 1/10- ю часть своей стоимости -10 тыс. руб.

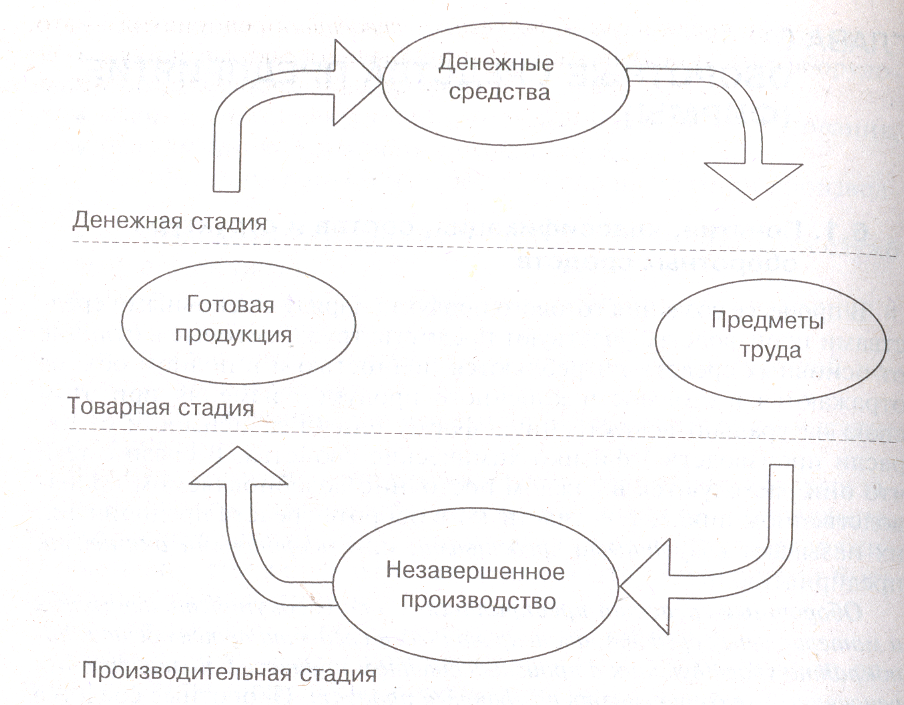

В отличие от основного оборотный капитал — часть капитала, стои-мость которой полностью переносится на продукт и возвращается в де-нежной форме в течение одного кругооборота (рис. 2). Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте.

Рис. 1 Структура основных средств

К оборотному капиталу на практике относят заработную плату, поскольку деньги, затраченные на оплату труда, возвращаются за один кругооборот так же, как и стоимость предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются деньги, израсходованные, в частности, на заработную плату, тем шире возможность за тот же год нанять больше работников. Это в конечном счете увеличит размер прибыли.

Особую заботу предприниматели проявляют о возмещении стоимости основного капитала, который требует постоянного возобновления. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным (моральным).

Физический износ означает утрату средствами труда своей полезности в результате чего они становятся непригодными для дальнейшего ис-пользования. Этот износ происходит в двух случаях: а) при технологиче¬ском применении (поломка машин, разрушение фабричного здания от вибраций и т. п.) и б) если оборудование бездействует и теряет свои каче¬ства (разрушается под воздействием жары, холода, воды и пр.).

Стоимостный (его часто называют «моральный») износ — это утрата основным капиталом своей стоимости. Это происходит в двух случаях: а) когда машиностроение создает более дешевую технику, из-за чего обесценивается действующее оборудование; б) когда старые машины за-меняются более производительными (за то же время они вырабатывают больше продукции) и стоимость оборудования быстрее переносится на готовые изделия.

Рис. 2 Оборотные средства предприятия

В чем значение обновления основного капитала

В условиях современного научно-технического прогресса и неценовой конкуренции ускорилось старение основного капитала.

Более совершенные средства труда внедряются еще до физического износа старой техники. Бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа. Этого они добиваются путем введения нескольких смен в течение дня, более полной загрузки машин.

Средства на простое воспроизводство основного капитала накапливаются в фонде амортизации (погашение). В конечном счете в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование, а также проводится капитальный ремонт средств труда.

Амортизационный фонд образуется за счет амортизационных отчислений. Эти отчисления включают в общую сумму затрат предприятия на производство продукции.

Величина годового амортизационного фонда зависит от среднегодовой стоимости основного капитал и нормы амортизации. Норма амортизации (Ан) определяется как отношение годовой суммы амортизационных отчислений (Ао) к среднегодовой стоимости основного капитала (К0), выраженное в процентах.

Ан = Ао / Ко х 100

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. При проведении политики ускоренной амортизации нормы обновления технических средств значительно увеличиваются, что дает дополнительную выгоду бизнесменам.

Неблагополучие в отношении обеспечения производства основными фондами проявляется, во-первых, в увеличении технического отставания. Во-вторых, возрастающая доля машин и оборудования выбывает из строя, не находя вообще никакой замены. Такое состояние основных фондов неизбежно приводит к техногенным катастрофам во всех отраслях национального хозяйства. Отсюда видна важность принятия неотложных мер по обновлению машин и оборудования.

Итак, проведенный здесь анализ простого воспроизводства на предприятии показал, как и почему в этом случае капитал движется по замкнутому кругу.