2.9 Масса валовой прибыли. Распределение прибыли

Когда и как возрастает масса валовой прибыли

Прибыль производящей фирмы образуется в виде разницы между оптовой ценой товара и себестоимостью продукции. На величину прибыли воздействуют себестоимость изделий (прямые и косвенные расходы на производство) и уровень цен товаров.

Масса валовой прибыли — это ее абсолютная величина, полученная от продажи всех товаров. Она зависит от совокупных издержек, масштабов производства и уровня оптовых цен.

При расчете валовой (общей, суммарной) прибыли прежде всего определяется сумма продаж: (денежный доход от сбыта всех товаров, произведенных за определенный период, скажем, год). Эта сумма может быть определена путем умножения средней цены за изделие на общее количество проданных благ.

Масса валовой прибыли ∑Пв — это разница между суммой продаж ∑Цо и совокупными издержками производства (или себестоимостью всех товаров ∑Сс):

∑Пв = ∑Цо ─ ∑Сс, (1)

Рассмотрим в качестве иллюстрации простой пример (цифры условные). Небольшая фабрика занимается изготовлением фонариков. Цена за штуку — 500 руб. За год было произведено и продано 4тыс. шт. Сумма продаж составила 2 млн руб. Совокупная же себестоимость всех изделий - 1,5 млн руб. Следовательно, валовая прибыль фабрики - 500 тыс. руб.

Процесс образования валовой прибыли на деле не так прост, как в данном примере. Фирма, производящая любой товар, получает валовую прибыль не сразу, не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные, расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты. В итоге все время нарастают совокупные издержки - сумма постоянных и переменных расходов.

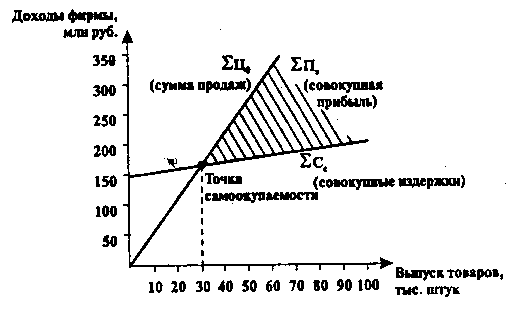

Затем наступает такой момент, когда сказывается эффект увеличения масштабов производства. При росте размеров выпуска изделий себестоимость каждого из них будет снижаться (из-за относительной экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с совокупными издержками (ХСС), т. е. будет достигнута точка самоокупаемости производства. В дальнейшем, после прохождения этой точки наращивание выпуска товаров приведет к образованию валовой прибыли, масса которой будет все время возрастать. Наглядной иллюстрацией такого процесса служит рис. 1 (цифры условные).

После того как за намеченный период получена вся масса валовой прибыли, в полной мере развертывается процесс ее распределения.

Кому достается прибыль? Многие люди придерживаются обыденных представлений о том, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Правильно то, что первоначально прибыль присваивает бизнесмен, если он единоличный собственник фирмы. Верно также, что он может израсходовать всю прибыль на свои личные нужды, даже прихоти (такие случаи иногда имеют место).

Но все это скорее не правило, а исключение. Ведь предприниматель, истративший всю прибыль на личные потребности, теряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не вправе присвоить и по своему усмотрению израсходовать всю прибыль.

Рис. 1 Образование массы прибыли

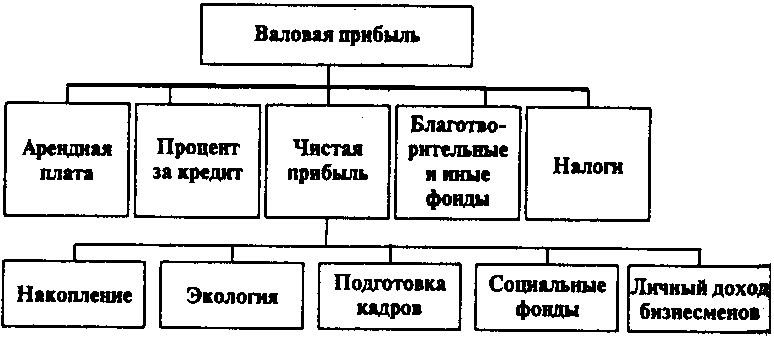

В условиях постиндустриального общества распределение прибыли для всех собственников сильно усложнилось по сравнению с начальной стадией капитализма. Такое распределение схематически изображено на рис. 2.

Рис. 2. Распределение валовой прибыли

Из валовой прибыли вычитаются прежде всего суммы, уходящие на сторону. Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в другой собственности), а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды.

Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели. Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал. При сложившемся в современных условиях распределении валовой прибыли с увеличением ее размера приумножается собственность предпринимателей и государства.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Государство посредством налоговых льгот стимулирует направление прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Законодательно регулируется образование резервного фонда предприятий различных организационно-правовых форм.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникамнеобходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли.