2.8 Факторы образования прибыли.

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать следующим образом:

П= ВР ─ С, (1)

где: П — прибыль от продаж;

С - себестоимость реализованной продукции (работ, услуг);

ВР — выручка от продажи продукции (работ, услуг).

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Таким образом, прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период;

стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета.

Где и как образуется прибыль производственной фирмы

В самой общей форме прибыль можно определить как доход предприятия, который выступает в виде прироста капитала. В разных сферах экономики ─ в производстве, торговле и банковском деле — прибыль образуется неодинаково. Здесь выясним, как образуется доход на предприятиях - изготовителях продукции. Остальные виды прибыли, возникающие в сфере обращения (торговле и в банковском деле), рассмотрим позднее.

По своему происхождению прибыль производственной фирмы имеет двойственную природу. Это обусловлено тем, что в производстве процесс образования прибыли проходит два этапа:

1) первый этап: прибыль образуется при создании новой стоимости. Однако нельзя не заметить, что производственная форма прибыли (доход, заключенный во вновь созданных товарах) предстает в ее потенциальном (скрытом, не проявляющемся) виде;

2) второй этап: созданная в производстве прибыль окончательно выявляется после продажи произведенной продукции, в ходе которой реализуется вся товарная стоимость. Прибыль как форма реализованной стоимости полностью завершает весь процесс формирования дохода производственной фирмы.

Здесь мы проследим именно второй этап образования прибыли. Как известно, в большинстве случаев крупные фирмы, действующие в сфере производства, создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (крупными партиями) по определенной оптовой цене.

Фирма-изготовитель получает прибыль, если оптовая цена изделия Ц0 выше себестоимости товара Сс — затрат на его производство. Следовательно, прибыль производителя (Пп) ─ это разница между оптовой ценой и себестоимостью продукции:

Пп = Ц0 ─ Сс , (2)

Отсюда следует вывод: прибыль, получаемая с каждой единицы изделия, зависит от двух основных факторов; а) уровня себестоимости продукции и б) уровня оптовых цен. Рассмотрим детальнее эти факторы.

Первый фактор, определяющий размер прибыли, ─ себестоимость изделий, т. е. расходы бизнесмена на производство товаров. Прежде всего важно заметить отличие себестоимости от стоимости товара. Стоимость товара Ст включает стоимость затраченных средств производства СП и новую стоимость Сн. В свою очередь, новая стоимость распадается на заработную плату 3п и валовую прибыль Пв. Соотношение основных составных частей стоимости (соответственно цены) изготовленных товаров показано на рис. 1.

С |

||

СП (стоимость средств производства) |

Новая стоимость (Сн) |

|

Зп (оплата труда) |

Пв (валовая прибыль) |

|

С |

|

|

тоимость

товара (Ст)

тоимость

товара (Ст) с

(себестоимость)

с

(себестоимость)

Рис. 1. Структура стоимости товаров

Теперь мы можем перейти к анализу величины себестоимости единицы продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают прямые и косвенные затраты в расчете на единицу продукции.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся:

расходы на заработную плату работников, непосредственно занятых изготовлением товаров;

затраты на сырье, материалы, другие предметы труда.

Общая величина таких затрат изменяется, как правило, прямо пропорционально масштабам выпуска товаров. В этом случае величина себестоимости единицы продукции не изменяется.

Б. Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции. К ним мы причисляем:

аренду здания;

заработную плату служащим;

страховку имущества;

обслуживание машин (их амортизация и ремонт);

коммунальные услуги (телефон, электроэнергия, отопление и т. п.);

затраты на реализацию продукции (транспортировка, сбыт, реклама и т.п.), выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при увеличении размеров производства себестоимость единицы продукции снижается.

Здесь видна экономическая выгода от расширения масштабов изготовления товаров.

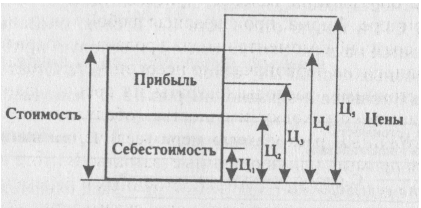

Второй фактор, влияющий на величину прибыли, - уровень цен, по которым фирма сбывает свою продукцию. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис.2).

Рис.2. Соотношения цен и стоимости товара

Во-первых, цена Ц1 может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар Ц2 совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена Ц3 выше себестоимости, но ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, когда цена Ц4 совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег Ц5, чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Так обстоит дело с прибылью, полученной в расчете на одно изделие.