4. Уязвимые точки в банковской деятельности

Российская банковская система еще не устоялась, находится в состоянии неравновесия между использованием Центробанком и Минфином административных рычагов, с одной стороны, и силами естественно складывающегося кредитно-денежного рынка–с другой. Сложным остается положение с банковскими пассивами: повышается удельный вес краткосрочных вкладов граждан и счетов до востребования юридических лиц. Частные депозиты сосредоточены в Сбербанке, пользующемся большим доверием. В результате кредиты на срок сокращаются, в активе преобладают спекулятивные операции.

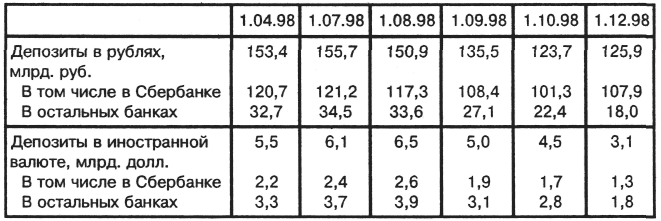

Характерные тенденции, воспроизводящие состояния банковской системы, ход и последствия кризисов показывает динамика депозитов населения.

Таблица 22

Депозиты населения в банках

Источник: Банк России, Центр развития.

Таблица 23

Разумеется, статистика представляется доказательством крайне утомительным. Тем не менее она позволяет систематизировать финансовую жизнь:

во-первых, в 1998 г. депозитные суммы сократились;

во-вторых, суммы вкладов упали по отношению к приростам в предшествующие годы и по доли в ВВП;

в-третьих, заметно снизилась доля валютных депозитов.

В 1999 г. по срокам кредитования преобладали краткосрочные (до 1 месяца), их удельный вес составлял 94,9% от объема выданных кредитов.

Фактором, тормозящим кредитную эмиссию банков, остается ограниченность чекового обращения. Из-за опасности подделки движение «чеков России» было сокращено, их используют теперь лишь во внутригородском обороте. Техническая отсталость системы информации и связи не позволяет перейти к повсеместному распространению кредитных карточек. Но кроме слабой защищенности чеков или технических несовершенств возникают также естественные психологические препятствия – недоверие населения ко всяческим нововведениям.

Однако, несмотря на неблагоприятные условия, чековое обращение в виде кредитных карточек пробивает себе дорогу. Уже 11 крупных банков перешли к системе «Eurocard – Master Card», т.е. стали членами международной организации, производящей и снабжающей банки пластиковыми кредитными карточками. Клиент может расплачиваться ими в торговых точках всего мира. А банк-эмитент тем самым расширяет клиентуру и межбанковское сотрудничество. В числе членов системы «Master Card» находятся Московский и Санкт-Петербургский Сбербанки России. Некоторые другие российские и московские банки находят для себя более целесообразным создать собственную систему кредитных карточек, учитывающих специфику банковского дела и клиентуры в России.

В поддержке нуждается рынок межбанковского кредита, понесший серьезные потери от финансовых кризисов осенью 1995 и 1998 гг. Наиболее уязвимыми, естественно, оказались мелкие и средние банки.

Банковские кризисы, более или менее масштабные, выражались в неплатежах, недостатке наличности, потере доверия со стороны вкладчиков. Например, кредитная задолженность 1 октября 1999 г. составляла около 2855 млрд. руб. До сих пор у директорского корпуса предприятий сохраняется советская привычка к «безвозвратным» кредитам, доставшимся по распределению. В 1996–1998 гг. цепочка банкротств захватила многие коммерческие банки. Число убыточных банков выросло почти до трети всех российских коммерческих банков.

Причины банковских кризисов многообразны. Среди них – ситуация продолжительного спада, сопряженного с инфляцией, падение валютного курса рубля. Кредитование производства уходило на задний план, банки занимались в основном ГКО и валютными операциями. Некоторые профессионально слабо подготовленные банкиры были ослеплены возможностью получения прибыли из этих источников, стали выходить за пределы правил и нормативов. Отдельные коммерческие банки, например, рискнули выдавать выгодные долгосрочные кредиты из портфеля краткосрочных ресурсов или стали строить великолепные офисы за счет привлеченных средств.

В банковской системе России отрабатывается модель страхования финансовых рисков. Но клиенты порой видят в страховании лишь повод для удорожания кредитов.

Перед банками стоит задача привлечения валютных сбережений, в значительной мере находящихся на руках, превращения их в рублевые депозиты. Это работа не из легких, поскольку, оправданная в условиях низкой инфляции, тенденция к снижению процентов по вкладам тормозит рост депозитной наличности, а порой даже стимулирует отлив сбережений в валюту. Между тем «дедолларизация» экономики может форсировать инвестиции.

Ряд российских банков имеют свои представительства за рубежом, десять банков создали отделения в столице финансового мира – Лондоне. Вместе с тем российские коммерческие банки дружно «держат оборону» против расширения деятельности иностранных банков на территории страны. Доля иностранных банков, вместе взятых, не может превышать 12% всего банковского капитала России. В 1996 г. иностранным банкам было разрешено, наконец, работать с российскими резидентами, имеющими на счете не менее 5500 экю (примерно 6600 долл.).

Центральный банк намечал провести реструктуризацию банковской системы. В число основных направлений этой программы входили:

• введение мер по «ранней диагностике» финансового неблагополучия того или иного банка;

• совершенствование норм банковского надзора (регулирования рисков по срочным операциям, соответствия активов и пассивов по степени срочности операций, соответствия собственного капитала и масштабов кредитной деятельности);

• введение бухгалтерского учета, соответствующего международным нормам;

• предупреждение массовых изъятий вкладов населения путем создания системы депозитного страхования;

• создание к началу XXI в. современной, полностью автоматизированной системы расчетов, современной телекоммуникационной и информационной среды.

Рассуждения о деятельности коммерческих банков не дают ответа на вопрос о том, кто и как контролирует общий объем денежной массы и кредитную эмиссию в стране. Чтобы прояснить этот круг проблем, обратимся к анализу денежно-кредитной политики государства.