зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfДенис Гапченко, Вікторія Савчук Науковий керівник: Дзюба О. М., к.е.н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ПОДАТОК НА ПРИБУТОК: ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ РОЗВИТКУ

Одним з найважливіших джерел фінансування загальнодержавних потреб є податок на прибуток, тому аналіз його надходжень являється основою для визначення ефективності моделей управління зведеним фінансовим планом держави в частині податкових надходжень.

Динаміка розвитку економіки України потребує постійного приведення структури податкової системи у відповідність до економічних норм. Тому з‘являється необхідність у знаходженні оптимального інструментарію податкової політики, що відповідав би рівню розвитку економічної системи.

Дослідження недоліків порядку нарахування та сплати податку на прибуток підприємств є предметом досліджень В.Л. Андрущенка, В.П. Вишневського, С.Л. Лондара, С.В. Онишко, Т.В. Паєнтко, А.М. Соколовської, Т.І. Єфименко та інших.

Метою статті являється аналіз тенденцій в оподаткуванні та обґрунтування напрямів удосконалення чинного порядку нарахування податку на прибуток в умовах теперішнього законодавства України.

Податок на прибуток має відношення до прямого податку. Він стягується з прибутку, що отримала організація, підприємство, установа банку. Прибуток для сплати даного податку визначається, як дохід, що отримала організація за виключенням встановлених законодавством сум та знижок.

Податок на прибуток стягується з юридичних осіб, що займаються господарською діяльністю на території України, які являються і резидентами і не резидентами [1].

Податок на прибуток підприємств завжди певним чином виконував фіскальні завдання та був регулятором фінансово-економічних відносин його платників. В той же час, із набранням чинності Податкового кодексу України механізм справляння цієї податкової форми зазнав суттєвих та, в більшості випадків, позитивних змін, зумовлених, насамперед, зміною бази його справляння, яку до цього часу складала різниця між валовими доходами, валовими витратами та амортизаційними відрахуваннями, звітного періоду, скороченням пільг з оподаткування прибутку підприємств та передбаченням поетапного зменшення ставки цієї податкової форми [2].

Необхідно зазначити, що податок на прибуток підприємств забезпечує надходження значної частини доходів консолідованого бюджету України. Саме це демонструє динаміка мобілізації цього податку до зведеного бюджету загалом по Україні.

Протягом останніх років частка податку на прибуток у ВВП та доходах Зведеного бюджету перманентно коливається у незначному діапазоні, спостерігається тенденція до її зниження (рис. 1).

101

На нашу думку, це обумовлено тим, що в централізовано-плановій та трансформаційній економіці основне джерело доходів бюджету – це надходження від державних підприємств або оподаткування капіталу. В умовах ринкової економіки, враховуючи вплив на мобільність капіталу глобалізаційних та інтеграційних процесів, бюджетне значення податку на прибуток підприємств поступово зменшується з одночасною переорієнтацією на оподаткування доходів фізичних осіб.

|

|

+0,6 млрд.грн |

|

-0,1 млрд.грн |

|

|

||||

+14,7 млрд.грн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-14,4 млрд.грн |

|

|

|

54,7 |

|

|

55,3 |

|

|

54,3 |

|

|

|

|

|

|

|

|

|

|

|

||

40,0 |

|

|

|

|

|

|

|

|

|

39,9 |

2010 |

|

2011 |

|

|

2012 |

|

|

2013 |

|

2014 |

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Динаміка надходжень податку на прибуток підприємств до Державного бюджету України у 2010-2014 роках

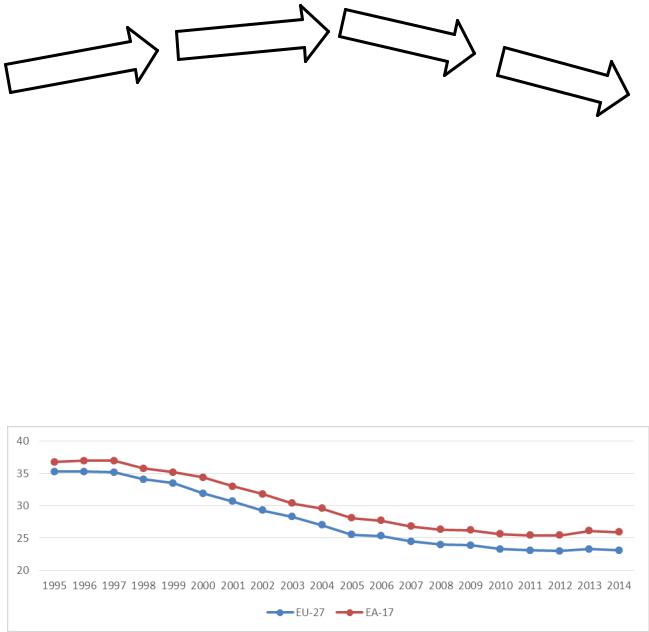

На рис. 1 продемонстроване падіння частки податку у ВВП у 20102014рр. до рівня посткризового 2009 р. можна спробувати пояснити зниженням ставки. Так, за період з 1995 по 2014 р. ставка з податку скоротилася на 11 відсоткових пунктів. Така ситуація повністю відповідає європейським тенденціям, що ми оцінюємо позитивно (рис.2)

[3].

Рис. 2. Ставки податку на доходи корпорацій у 1995-2014 рр., %

Зокрема, як видно з рис. 2, за період з 1995 по 2014 р. середня ставка з податку на прибуток по країнах ЄС-27 скоротилася більш ніж на 12 відсоткових пунктів.

Базова ставка податку на прибуток, як і в 2014 році, залишилась 18%. Скасовано ставку 5% для суб‘єктів ІТ-індустрії. Без пільгової ставки

102

лишилися суб‘єкти з пріоритетних галузей економіки. До 2016 року ще діятиме ставка 0% для тих, хто перебуває на так званих «податкових канікулах» [4].

Як і раніше, платники податку на прибуток звітуватимуть за підсумками року та разом із декларацією подаватимуть і фінансову звітність. Однак подовжено строк такого звітування - декларацію за 2015 рік треба буде подати до 1 червня 2016 року.

За 2014 рік звітуємо з податку на прибуток іще за старими правилами:

-за базовий рік - протягом 60 днів, тобто не пізніше 2 березня 2015 року;

-якщо базовий квартал (за умов, коли підприємство у 2014 році звітувало з податку на прибуток поквартально) - протягом 40 днів, тобто не пізніше 9 лютого 2015 року.

Разом із декларацією, форма якої затверджена наказом Міністерства доходів від 30.12.2013 р. ғ 872, подаємо фінансову звітність (п. 46.2 ПКУ).

Щодо сплати податкових зобов‘язань, то тут без змін — протягом 10 днів після граничної дати подання декларації.

Усічні - грудні 2015 року та січні - травні 2016 року щомісячні авансові внески з податку на прибуток треба сплачувати за старими правилами, що діяли за п. 57.1 ПКУ в старій редакції до змін, унесених Законом ғ 71. Із червня 2016 року зміняться як суб‘єкта, котрі мають сплачувати щомісячні авансові внески, так і правила їх розрахунку.

Відокремлені підрозділи юридичних осіб не згадані як окремі платники податку на прибуток. Тож платником є юридична особа (головне підприємство разом із філіями).

Із 2015 року юридичні особи перейшли на зовсім інші правила розрахунку податку на прибуток. Податок на прибуток обчислюємо виходячи

із бухгалтерського фінансового результату (за П(С)БО чи МСФЗ), відкоригованого на різниці, передбачені ПКУ (амортизаційні різниці, різниці, які виникають при формуванні резервів (забезпечень), різниці, які виникають під час здійснення фінансових операцій (пп. 134.1.1 ПКУ).

Скасовано більшість пільг із податку на прибуток. Фактично звільнення від оподаткування залишено тільки для підприємств та організацій, заснованих громадськими організаціями інвалідів. А також до кінця 2016 року залишено ставку податку 0% для тих, хто перебуває на так званих «податкових канікулах».

Платників податку на прибуток за наслідками діяльності у 2015 році звільнено від відповідальності за порушення порядку обчислення, правильності заповнення податкових декларацій із податку на прибуток підприємств та повноти його сплати (п. 31 підрозділу 10 p. XX ПКУ) [5].

Список використаних джерел:

1.Податок на прибуток: [Електрон, ресурс]. - Режим доступу: http://taxoptima.eom.ua/ru/podatok-na-prubutok.html

2.Паєнтко Т. В. Підвищення ефективності адміністрування податку на прибуток / Т. В. Паєнтко // Науковаий вісник Національної академії ДПС України. - 2015. - ғ 4 (31). -С. 80 - 89.

103

3. Eurostat: |

Taxation |

trends |

in |

the |

European |

Union |

[Електронний |

ресурс]. |

|

- |

Режим |

доступу: |

|

http://ec.eurona.eu/taxation_customs/resources/documents/ |

|

|

||||

taxation/gen_info/economic_analysis/tax_structures/2014/report.pdf |

|

|||||

4.Податковий кодекс України від 10 березня 2014 року. [Електронний ресурс]. Режим доступу : http://zakon2.rada.gov.ua/laws/show/2755-17

5.Податок на прибуток - 2015: що принесла податкова реформа [Електронний ресурс]. - Режим доступу: http://www.interbuh.com.ua/ua/documents/onenews/55816

Денис Гапченко Науковий керівник: Копчикова І.В., асистент

Вінницький торговельно-економічний інститут КНТЕУ, Україна

БУХГАЛТЕРСЬКИЙ ОБЛІК ТА ЙОГО РОЛЬ У ВИКОНАННІ КОШТОРИСУ БЮДЖЕТНОЇ УСТАНОВИ

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств виробничої сфери, що зумовлено самою специфікою їх діяльності: вони працюють не заради отримання прибутку, а для задоволення соціальних, культурних та інших потреб суспільства. Діяльність цих установ фінансується за рахунок коштів державного та місцевих бюджетів, які надаються їм безповоротно.

Проблеми бухгалтерського обліку в бюджетних установах розглянуті в працях відомих вітчизняних і зарубіжних економістів С. М. Альошина, І. А. Андреєва, М. Т. Білухи, А. М. Бєлова, С. Ф. Голова, Є. М. Бойко, Т.Г. Мельник, А. Г. Звєрєва, Р. Т. Джоги, В.І. Лемішовського, Л.Я.Корецкого, Е. П. Дєдкова, С. Я. Зубілевич, І. Н. Полєвого та ряду інших.

Фінансова криза негативно позначилась на економічній ситуації України, стала причиною виникнення багатьох негативних явищ, таких як підвищення рівня безробіття, зниження реальної купівельної спроможності населення, неефективне використання фінансових ресурсів держави. Суттєво послабились функції державного контролю за збереженням державної власності. Тому частим

явищем стало зловживання в фінансово-економічній сфері: нецільове, неефективне та незаконне використання бюджетних коштів керівниками різних рівнів, розкрадання державного та комунального майна [1].

Відповідно до п.6 ст.2 Бюджетного кодексу України бюджетна установа це орган, установа чи організація, створена у встановленому порядку органами державної влади чи органами місцевого самоврядування, яка повністю утримується за рахунок відповідного державного бюджету чи місцевих бюджетів [2].

Бюджетні установи створені та функціонують з метою забезпечення функцій держави. Для ефективної діяльності таких установ необхідним є

104

визначення вартості ресурсів, потрібних для їх нормального функціонування та можливих джерел покриття видатків. Саме тому фінансово-господарська діяльність будь-якої бюджетної установи неможлива без своєчасно складеного та затвердженого кошторису.

Кошторис це основний плановий документ, який підтверджує повноваження щодо отримання доходів та здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Бюджетні установи витрачають державні кошти відповідно до напрямків, передбачених кошторисами, суворо дотримуючись цільового використання коштів. Тому при складанні кошторисів бюджетні установи повинні забезпечувати такі вимоги, як законність і правильність розрахунків до кошторису, доцільність запланованих витрат, правильність їх розподілу за економічною класифікацією, додержання діючих ставок, посадових окладів, норм, цін, лімітів та інших показників відповідно до чинного законодавства [3].

Але це все неможливо без документального, своєчасного та достовірного ведення бухгалтерського обліку. Бухгалтерський облік повинен забезпечувати систематичний контроль за ходом виконання кошторисів, станом розрахунків із різними установами та організаціями, збереженням грошових коштів та матеріальних цінностей і достовірністю складання фінансової звітності.

В бюджетній установі такий облік здійснюється за меморіальноордерною формою згідно з наказом Державного казначейства України від 27.07.2000 ғ68, яким затверджено «Інструкцію про форми меморіальних ордерів бюджетних установ та порядок їх складання».

Інформація про стан і зміни майна бюджетної установи, яка необхідна для контролю за її діяльністю, ступенем виконання кошторису, узагальнюється за допомогою системи рахунків бухгалтерського обліку, своєчасно відображуючи господарські операції на рахунках. Дані рахунків бухгалтерського обліку використовуються для складання фінансової звітності бюджетної установи.

Слід відмітити, що здійснення контролю за порядком ведення бухгалтерського обліку та складанням звітності є основним проблемним питанням, адже лише в регістрах бухгалтерського обліку та звітності відображається вся фінансово-господарська діяльність установи чи організації.

Складання фінансової звітності є завершальним етапом бухгалтерського обліку. Основним завданням фінансової звітності бюджетних установ є відображення стану їх майна та результатів діяльності у процесі виконання кошторису. Оскільки фінансова звітність надає інформацію про виконання кошторису, то основними її показниками є дані про кошторисні призначення, касові та фактичні видатки бюджетної установи, її дебіторську заборгованість.

Основними формами фінансової звітності є : Баланс, Звіт про виконання

105

кошторису установи (ф. ғ 2), Звіт про заборгованість бюджетних установ (ф. ғ 7), Звіт про фінансові зобов‘язання бюджетних установ (ф. ғ 8) та ін.

Важливість постійного контролю за виконанням кошторису обумовила щомісячне складання Звіту про виконання кошторису доходів і видатків (ф. ғ 2), в якому узагальнюються та відображуються результати виконання кошторису. Перш за все цей контроль полягає у зіставленні фактично проведених касових видатків (суми здійснених розрахунків з працівниками установи, з бюджетом за відрахуваннями із заробітної плати, з постачальниками товарів і послуг) із затвердженими кошторисними призначеннями і в порівнянні цих двох показників з фактично проведеними видатками (суми нарахованої заробітної плати і відрахувань з неї, вартості отриманих і витрачених послуг — оплачених і неоплачених), що дозволяє визначити чи в повному обсязі бюджетна установа профінансована у відповідному звітному періоді та чи не використовувались кошти на цілі непередбачені кошторисом. Також обов‘язково слід враховувати наявну дебіторську та кредиторську заборгованості та залишок матеріальних цінностей на початок та кінець звітних періодів. Такий аналіз поліпшує стан фінансування і раціональне використання бюджетних коштів, а також сприяє підвищенню ефективності прийнятих управлінських рішень [4].

Має велике правове значення кошторис як індивідуальний фінансовоправовий акт. Кошторис бюджетної установи подається до головного розпорядника бюджетних коштів. Пізніше цей розпорядник складає зведений кошторис та подає Міністерству фінансів України бюджетний запит для врахування його в Державному бюджеті України. Після затвердження Державного бюджету Мінфін доводить головному розпоряднику бюджетних коштів лімітні довідки про бюджетні асигнування, у яких указується обсяги бюджетного фінансування. Головний розпорядник бюджетних коштів надсилає бюджетним установам через органи Державної казначейської служби України витяги із лімітної довідки, у яких указується конкретний обсяг фінансування [5].

Для покращення процесу ведення та контролю бухгалтерського обліку в бюджетних організаціях варто використовувати автоматизовані інформаційні технології, здатні активно впливати на інтенсифікацію використання наявних ресурсів бюджетної сфери. У зв‘язку з цим дослідження автоматизації процесів обліку, контролю та аналізу є особливо актуальними. Однак слід визнати, що ця ділянка залишається недостатньо дослідженою і на сьогоднішній день. Підтвердженням цьому є той факт, що більшість невеликих бюджетних установ (особливо в сільській місцевості) продовжують використовувати традиційну ручну, або частково автоматизовану, форму ведення бухгалтерського обліку. Хоча найбільш чітко і злагоджено ведеться облік в установах з комплексною автоматизацією бухгалтерської роботи. Часткова автоматизація не дозволяє систематизувати дані обліку та відображати їх синхронно в одній базі даних, а, отже, і приймати оперативні рішення, використовуючи всю сукупність інформації, вивчивши всі фактори, що вплинули на певну ситуацію [6].

106

Підсумовуючи викладене необхідно зазначити, що раціональна організація бухгалтерського обліку забезпечує дієвий контроль за виконанням кошторису, можливість проведення аналізу результатів діяльності бюджетної установи при мінімальних витратах праці та коштів.

Список використаних джерел:

1.Поліщук М.В. Основні напрями удосконалення системи

бухгалтерського обліку в бюджетних |

установах // М.В. Поліщук, |

Н.А. Яковишина / Економічні науки. - 2010 - |

ғ36. - С.1-3. |

2.Любченко Н. Л. Сканування загроз як складова управління стабільністю підприємства / Н. Л. Любченко // Вісник Хмельницького національного університету. Економічні науки. – 2009. – ғ 4. – Т. 2. – С. 227–

232.(Вісник Хмельницького національного університету 2009, ғ 6, T. 1).

3.Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних усанов: Постанова Кабінету Міністрів України від 28 лютого 2002р. ғ228 // Офіційний вісник України. – 2002. –

ғ9. ст. 414.

4.Мазіна О.І. Бухгалтерський облік та його роль у виконанні кошторису бюджетної установи / О.І. Мазіна // Облік і аудит – 2010. - ғ78. – С. 119.

5.Монаєнко А. О. Правові основи фінансування видатків на освіту та науку : [монографія] / Монаєнко А. О. – Львів : Червона калина, 2009. – 250 с.

6. Кладніцька Т.А. Основні напрямки реформування системи бухгалтерського обліку та фінансової звітності у бюджетній сфері / Т.А. Кладніцька // Вісник Хмельницького національного універстиету 2009,

ғ6, Т.1, С. – 156159.

Денис Гапченко Науковий керівник: Коцеруба Н.В., к.е.н., ст. викладач

Вінницький торговельно-економічний інститут КНТЕУ

АНАЛІЗ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Наразі, під впливом глобальної фінансової кризи, нестабільності у політиці і економіці, знижуються показники зростання обсягів виробництва, скорочуються і припиняються види діяльності, інвестиційні процеси тощо. Більшість підприємств не можна характеризувати як стабільні й такі, що мають стійкий фінансовий стан, і тому найголовнішою проблемою ефективного функціонування підприємств сьогодні є відсутність сприятливого грунту для їх функціонуваня, а саме платоспроможності та ліквідності, яка б дійсно давала можливість керівництву підприємства виявляти слабкі місця та приймати правильні управлінські рішення.

За останні роки питання ліквідності та платоспроможності підприємства знайшли своє відображення у роботах таких закордонних вчених: Брігхема Є.Ф., Ваховича Дж. М., Ван Хорна Дж. К., Ерхардта М.С. та ін., також в наукових колах України та Росії дослідження цієї проблеми знайшло своє відображення в роботах Єфимової О.В., Ковальова В.В., Костирко Р.А.,

107

Крейніної М.Н., та ін.

Метою роботи є вивчення понять, причин виникнення, коефіцієнтів, підходів та оцінки основних завдань та методологічних основ аналізу платоспроможності; обґрунтування основних шляхів покращення фінансового стану в майбутньому.

Платоспроможність – це спроможність підприємства своєчасно й повністю виконати свої платіжні зобов‘язання, які випливають із кредитних та інших операцій грошового характеру.

Наслідками низького рівня платоспроможності і ліквідності є нездатність підприємства сплатити свої поточні борги і зобов'язання, що веде, в свою чергу, до обов'язкової реалізації довгострокових фінансових вкладень та активів і, в найгіршому випадку, – до зниження доходності та банкрутства.

Низька платоспроможність може виникнути внаслідок:

–помилок в розрахунках планових обсягів виробництва і реалізації продукції, її собівартості;

–невиконання планових завдань виробництва і реалізації продукції внаслідок порушення її структури та асортименту, підвищення собівартості продукції;

–неплатоспроможності самих покупців і замовників;

–нестатку власних джерел фінансування підприємства;

–значного відволікання коштів у дебіторську заборгованість та у надлишкові виробничі запаси;

– нераціональної структури оборотних коштів та низької їх оборотності тощо [1, с.2].

Оцінка платоспроможності підприємства проводиться, як правило, за двома методиками: розрахунку і аналізу коефіцієнтів ліквідності і платоспроможності (так звані статичні нормативи) [2, с.273].

При аналізі поточної платоспроможності платіжні засоби порівнюють зі строковими зобов‘язаннями. Перевищення платіжних засобів над зобов‘язаннями свідчить про платоспроможність підприємства. Для оцінки поточної платоспроможності на підприємстві складається платіжний баланс, в якому з одного боку, підраховують очікуванні надходження коштів за всіма напрямами, а з іншого – зобов‘язання.

Для |

аналізу |

очікуваної |

платоспроможності |

підприємства |

||

використовують коефіцієнти платоспроможності підприємства [3, с.58]: |

||||||

|

|

|

|

Грошові кошти та їх |

|

|

|

Коефiцiєнт абсолютної |

|

еквіваленти |

|

|

|

|

= |

Поточні зобов‘язання |

|

|

||

|

ліквідності |

|

|

|||

|

|

|

|

|

||

|

|

|

|

Активи підприємства |

|

|

|

Коефіцієнт загальної |

= |

Зобов‘язання підприємства |

|

|

|

|

платоспроможності |

|

|

|

||

|

|

|

|

|

||

|

Коефіцієнт загальної |

= |

Оборотні активи |

|

|

|

|

ліквідності |

Поточні зобов‘язання |

|

|

||

|

|

|

|

|||

108

Аналізуючи різні підходи щодо визначення ліквідності можна сказати, що ліквідність – це здатність та швидкість перетворення оборотних активів у грошові кошти з метою погашення поточних зобов‘язань як у міру надходження термінів їх сплати, так і прострочених боргів.

Даний підхід до визначення поняття «ліквідність підприємства» обґрунтовується такими положеннями:

1.Ліквідність підприємства – це важливе практичне питання оцінки фінансового стану підприємства в умовах ринкової економіки і його головне призначення полягає в дослідженні можливості трансформації саме оборотних активів, як найбільш мобільної частини майна.

2.Не можна не враховувати, що здатність до трансформації активів у гроші може відбуватися швидко або повільніше. Наприклад, суб‘єкт господарювання може швидко продати оборотні активи, але із значними знижками в ціні, і отримати меншу суму, ніж реально коштує дане майно.

3.Важливим практичним питанням оцінки фінансового стану в умовах дії ринкової економіки є дослідження можливості погашення саме поточних зобов‘язань, а не всіх боргів, у тому числі і довгострокових.

4.Дискусійним є питання про терміни погашення поточних зобов‘язань, бо вони можуть бути прострочені та не прострочені, а саме: ті, які настають негайно, та ті, які будуть виникати відповідно до чинного законодавства, укладених договорів, контрактів та ін. [4, с.2].

Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за рівнем їх ліквідності відповідно до зобов‘язань за пасивом, об‘єднаних за строками їх погашення і в порядку зростання цих строків.

Активи за ступенем ліквідності поділяються на 4 групи: найліквідніші активи (А1), активи, що швидко реалізуються, (А2), активи, що повільно реалізуються, (А3), активи, що важко реалізуються, (А4).

Пасиви балансу, в свою чергу, залежно від терміну сплати зобов'язань поділяються: негайні пасиви (П1), короткострокові пасиви (П2), довгострокові пасиви (П3), постійні пасиви (П4).

Під ліквідністю будь-якого активу слід розуміти можливість перетворення його на гроші, а рівень ліквідності визначається тривалістю періоду, протягом якого відбувається це перетворення.

Найпоширенішим аналізом для групування статей балансу є аналіз ліквідності балансу і полягає в порівнянні коштів по активу, згрупованих за ступенем ліквідності і розташованих в порядку убування із зобов'язаннями по пасиву, об‘єднаними за строками їх погашення у порядку зростання термінів. Перевагами застосування цієї моделі є можливість усунення негативного впливу інфляції на окремі статті звітності. Якщо інфляція призводить до різкого зростання сум за статтями звітності й важко за абсолютними даними зробити достовірні висновки щодо діяльності підприємства, то коефіцієнти показують відношення однієї суми до іншої. Таке відношення характеризується певним рівнем стабільності, а тому за аналізований період можна отримати надійну й неспотворену інформацію

[5. с. 170].

109

Отже, ліквідність та платоспроможність підприємства є одними з найважливіших складових, що визначають фінансовий стан підприємства, тобто забезпеченість фінансовими ресурсами для здійснення ефективної господарської діяльності та проведення розрахунків за своїми зобов‘язаннями. Будучи за своєю суттю близькими, але не тотожними поняттями, ліквідність та платоспроможність з різних сторін характеризують діяльність підприємства, і, таким чином, надають можливість здійснення правильних висновків та прийняття оптимальних рішень.

Список використаних джерел:

1.Орєхова К.В. Роль та місце ліквідності та платоспроможності підприємства / К.В. Орєхова, Ю.М. Челомбитько // Фінансово-кредитна діяльність: проблеми теорії та практики. – 2011. – Ч. 2. – ғ 1. – С. 1-7.

2.Білик М.Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч.посіб. [Текст ] / М.Д. Білик, О.В. Павловська., Н.М. Притуляк., Н.Ю. Невмержицька. – К.: КНЕУ, 2005. – 592 с.

3.Лобачева І.Ф. Фінансовий аналіз. Опорний конспект лекцій. Вінниця:

ВТЕІ КНТЕУ. 2014. – ғ 14. – С. 57-65.

4.Гусинська О.М. Фінансова стійкість та ліквідність активів цілісного майнового комплексу під впливом довгострокових зобов‘язань ЦМК / О.М. Гусинська // Особливості становлення та перспективи розвитку економічного аналізу. – 2013. – С. 1-3.

5.Вовк В. Ліквідність та платоспроможність: економічна суть та експертна оцінка / В. Вовк, О. Бугай // Галицький економічний вісник. –

2011. – ғ3(32). – |

С. 169-173. |

Ліна Гилюк Науковий керівник: Коцеруба Н. В., к. е. н., ст. викладач

Вінницький торговельно-економічний інститут КНТЕУ

АНАЛІЗ ФІНАНСОВОГО СТАНУ БЮДЖЕТНИХ УСТАНОВ

Бюджетні установи – це органи державної влади, органи місцевого самоврядування, а також організації, створені ними у встановленому порядку, що повністю утримуються за рахунок відповідно державного бюджету чи місцевого бюджету.

Аналіз фінансового стану бюджетної установи є необхідною умовою управління майном установи та джерелами її фінансування. Фінансовий стан бюджетної установи залужить від раціональності розміщення коштів в оборотних і необоротних активах, які забезпечують певний рівень функціонування бюджетної установи, своєчасності розрахунків за зобов‘язаннями перед постачальниками, кредиторами, банками тощо.

Метою дослідження є визначення проблем аналізу фінансового стану бюджетних установ.

Проблемам фінансового аналізу з різних точок зору у своїх працях приділяли увагу такі українські фахівці, як А.Поддєрьогін, Ю. Цал-Цалко,

110