зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdf5.Ковтуненко В. М. Проблеми управління дебіторською заборгованістю та практичні аспекти їх вирішення / В. М. Ковтуненко // АгроСвіт : Науковопрактичний журнал. – 2014. – ғ10. – С. 36-38.

6.Максимова А. В. Методичні та практичні аспекти аналізу дебіторської заборгованості підприємства / А. В. Максимова, В. В. Філіпенко // Інвестиції: практика та досвід : Науково-практичний журнал. – 2014. – ғ6. – С. 95-99.

Софія Броніцька, Надія Гуменюк Науковий керівник: Майстер Л.А., асистент

Вінницький торговельно-економічний інститут КНТЕУ

СУТЬ І ЗНАЧЕННЯ ВИРОБНИЧИХ ЗАПАСІВ ДЛЯ ПІДПРИЄМСТВА

Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовуються виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності. Також виробничі запаси відносяться до складу оборотних активів, тому можуть бути перетворені на грошові кошти протягом року або одного операційного циклу.

Питанням організації обліку виробничих запасів займалися такі вчені, як: О.Г. Лищенко, Л.В. Матюха, О.Г. Мельник, Л.С. Ноджак, Р.Л. Хом‘як та інші. Кожен з них подавав своє трактування визначення виробничих запасів.

Важливе практичне значення та виробничу спрямованість мають питання обліку забезпечення та використання запасів на підприємствах, оскільки повне забезпечення виробничими запасами та їх ефективне використання є умовою подальшого розвитку виробництва на підприємствах.

Організація обліку виробничих запасів тісно пов‘язана з логістикою, оскільки вона надає оперативну інформацію про наявність та рух запасів на підприємстві, їх асортимент. Це дає змогу ефективно управляти виробничими запасами, зменшувати можливості для маніпуляцій і розкрадань (для дорогих запасів) і зменшити трудоємність обліку (для відносно дешевих активів) [1, с. 85].

Виробничі запаси є одним з найбільш значних за обсягом і важливих видів активів підприємства. Раціонально організований облік запасів враховує специфічні особливості виробничого процесу, надає можливість отримати управлінську інформацію щодо точної оцінки обсягу та часу попиту на запаси, виконання замовлення, про терміни виробництва та постачання сировини, матеріалів у процесі виробництва, забезпечуючи його безперервність.

Виробничі запаси є складовою частиною групи матеріальних ресурсів та займають особливе місце у складі майна підприємства та у структурі витрат.

Оскільки в умовах конкуренції підприємства змушені шукати способи зниження витрат виробництва, то одним із резервів зниження витрат є

81

підвищення ефективності використання запасів та їх оцінка, яка має вплив на визначення собівартості продукції [4].

Ефективність управління обіговими коштами підприємства, до яких відносяться виробничі запаси, обумовлюються багатьма чинниками, як зовнішніми, що не залежать від діяльності підприємства, так і внутрішніми, на які підприємство може та повинно активно впливати.

До зовнішніх чинників належить загальний стан економічної ситуації в країні та регіоні, особливості та нестабільність податкового законодавства, умови надання кредитів та процентні ставки, наявність цільового фінансування. Однак не меншу роль відіграють внутрішні чинники, які підприємство має активно використовувати з метою підвищення ефективності використання обігових коштів. Основні з них покладені в основу раціонального та економного використання матеріальних ресурсів [5].

Зменшення матеріаломісткості продукції дає змогу підприємству:

–поліпшити своє фінансове становище за рахунок зменшення собівартості продукції та збільшення прибутку;

–збільшити обсяг випуску продукції за умов незмінності обсягів використання сировини та матеріалів;

–за рахунок зменшення цін на продукцію успішно конкурувати з іншими підприємствами на ринках збуту;

–зменшити нормативний обсяг обігових коштів, які необхідні підприємству для нормального функціонування [2, с. 30].

Раціональному використанню матеріальних ресурсів на підприємстві сприяє реалізація сучасних концепцій управління виробничими запасами. Великі резерви збільшення ефективності діяльності підприємства закладені саме в раціональному управлінні виробничими запасами.

Економія на закупівлі, зменшення витрат транспортування, забезпечення надійності постачання і виробництва, попередження можливих коливань цін на матеріальні ресурси через систему буферних запасів, урахування сезонних коливань виробничої програми або попиту, виконання графіка виробництва визначають ефективність економіки підприємства.

Запаси є однією з найважливіших складових собівартості продукції, робіт, послуг (матеріальні затрати становлять 57-68 % собівартості продукції). Від правильності ведення обліку запасів залежить достовірність даних про отриманий підприємством прибуток, збереження самих запасів, правильність визначення основних показників, які характеризують результати господарської діяльності та реальний фінансовий стан (залишки оборотних коштів, темпи їх обігу, собівартість). Тобто від об‘єктивності, правдивості та повноти відображення господарських фактів, пов‘язаних з рухом виробничих запасів, залежить правдивість і неупередженість усіх суттєвих для користувачів показників [3, c. 1219].

Від ефективності системи ведення бухгалтерського обліку залежить правильність оцінки матеріальних цінностей при їх надходженні та вибутті. Облік запасів на підприємстві, як правило, є досить трудомістким, оскільки до складу запасів можуть входити десятки та сотні видів найменувань, а

82

отже, цей процес потребує багато часу та значних витрат праці. Таким чином, зважаючи на те, що кожне підприємство має самостійно обирати метод списання запасів, на бухгалтера покладено відповідальність вибрати саме той метод, який дасть змогу оптимізувати витрати праці та спростити облік запасів.

Оцінка запасів під час їх відпуску має важливе значення, оскільки саме тут виникають проблеми з вибором варіанта, з урахуванням впливу оцінки на вартість продукції, що виготовляється, ціну готових виробів, попит споживачів і розмір прибутку. Від правильності вибору методу обліку оцінки запасів залежить об‘єктивність даних про отриманий підприємством прибуток. Неправильно вибраний метод списання в умовах постійних змін цін на ті чи інші запаси може призвести до завищення або заниження оподаткованого прибутку підприємств.

Кожен з методів оцінки запасів при їх вибутті має свої переваги та недоліки, а тому перед підприємством постає завдання вибору такого методу, який би найбільше відповідав його потребам: не завищував фінансових результатів діяльності; не знижував собівартості готової продукції; був простим та легким у застосуванні [2, с. 31].

Як зауважив Лищенко О.Г., оцінка запасів при їх відпуску у виробництво, продаж та іншому вибутті здійснюється одним із таких методів: ідентифікованої собівартості відповідної одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходження запасів (ФІФО); нормативних затрат; ціни продажу [1, c. 88].

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів. При виборі одного із вказаних методів необхідно керуватися цілями, які ставить перед собою кожне підприємство в конкретній ситуації.

Таким чином, запаси є вагомою частиною активів підприємства, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності; при визначенні результатів господарської діяльності підприємства та при висвітленні інформації про його фінансовий стан. Це в свою чергу вимагає повної, достовірної інформації про наявність та рух виробничих запасів, яку може надати правильно організована система обліку виробничими запасами.

Список використаних джерел:

1.Лищенко О.Г. Визначення сутності категорії «запаси» з метою організації обліку на підприємстві / О.Г. Лищенко, Л.В. Матюха // Держава та регіони. Серія: Економіка та підприємництво : науково-виробничий журнал.

−2014. − ғ 3. − С. 85-89.

2.Мельник О. Г. Методи формування, поповнення та використання виробничих запасів / О.Г. Мельник , Л.С. Ноджак // Економіка та держава. −

2013. − ғ 10. − С. 29-33.

3.Хом‘як Р.Л. Бухгалтерський облік / Р.Л. Хом‘як, В.І. Лемішовський // Львів: Бухгалтерський центр «Ажур». − 2010. − 1219 с.

83

4.Сучасні проблеми та напрямки вдосконалення обліку виробничих запасів на підприємстві [Електронний ресурс] // Київський національний економічний університет ім. Вадима Гетьмана. − 2011. – ғ 34. – Режим доступу: http://www.nbuv.gov.ua/.

5.Економічна сутність виробничих запасів [Електронний ресурс] // Видання ЧДУ імені П. Могили. – 2012. − ғ 189. − Режим доступу: http://lib.chdu.edu.ua/.

Оксана Вовк Науковий керівник: Копчикова І. В., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ОСОБЛИВОСТІ ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ БЮДЖЕТНИХ УСТАНОВ

Як і для кожного суб‘єкта господарської діяльності налагоджена система бухгалтерського обліку в бюджетній установі – це невід‘ємний елемент її діяльності, тим паче в умовах реформування обліку та наближення його до міжнародних стандартів. Ефективна та раціональна організація бухгалтерського обліку в бюджетних установах починається з розроблення її облікової політики, адже вона є основою ведення бухгалтерського обліку не лише прибуткових підприємств і організацій, а й бюджетних установ.

Формування облікової політики бюджетних установ є однією з найважливіших проблем, що так і не була вирішена в процесі переходу нашої держави до ринкових відносин. У розпорядників бюджетних коштів нижчих рівнів взагалі відсутні Накази про облікову політику. Хоча даний документ відіграє надзвичайно важливу роль, роблячи процес ведення бухгалтерського обліку простішим та більш пристосованим до ринкових умов [1].

Вивченням проблем формування облікової політики бюджетних установ займаються наступні науковці: Бутинець Ф. Ф., Житний П., Олексенко М. В., Дугієнко Н. О., Писарчук О. В. та ін.

Облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Вона відіграє важливу роль в організації облікової інформації, а відповідно і в формуванні інформаційного забезпечення в процесі управління бюджетною установою. Тому, поряд з іншим, облікова політика несе ще й функціональне навантаження [2].

Основними складовими облікової політики являються:

-соціальний аспект, який полягає у забезпеченні єдності даних бухгалтерського обліку та показників фінансової звітності для надання інформації користувачам;

-економічний та юридичний, які складають основу формування облікової політики і характеризують оптимальне забезпеченням інформацією

84

для управління та використанні нормативних актів при вирішенні конфліктних питань;

- інформаційний та психологічний аспекти направлені на забезпечення інформацією всіх рівнів управління та побудову моделей прийняття рішень.

Поряд із зазначеними аспектами облікової політики бюджетної установи, виділяють ще й людський фактор, який би передбачав використання свободи дій в питаннях організації обліку для створення дієвої системи бухгалтерського обліку на місцях, яка забезпечить дотримання інтересів розпорядника коштів.

Головні бухгалтери бюджетних установ нерідко формально підходять до розроблення облікової політики. Таку позицію не можна вважати виправданою, оскільки в бюджетної установи є реальна можливість сформувати на основі прийнятої облікової політики достатньо ефективну систему бухгалтерського обліку як елемент управління установою [3].

Адже своєчасне, повне та достовірне відображення проведених операцій дає змогу корівнику приймати обґрунтовані управлінські рішення, аналізувати роботу установи, здійснювати й контролювати цільове використання коштів на основі затвердженого кошторису, виявляти незаконні витрати, що підвищить ефективність обліку й фінансовогосподарської діяльності бюджетної установи та використання як бюджетних коштів, так і коштів спеціального фонду [2].

Виходячи з цього, формування облікової політики бюджетної установи раціонально було б проводити в чотири етапи. Нa першому етапі відбувається обґрунтування необхідності формування облікової політики бюджетним установами. Це обумовлено тим, що для запровадження ефективної облікової політики необхідно визначити її мету та основні завдання. Основною метою організації облікової політики бюджетної установи є встановлення та використання найефективніших методів бухгалтерського обліку, що забезпечить якісне планування кошторису установи та складання фінансової звітності.

Основними завданнями облікової політики, є такі:

-використання базових принципів організації та ведення бухгалтерського контролю;

-економічного та цільового використання бюджетних та позабюджетних коштів;

-виявлення та організація використання господарських резервів;

-своєчасне виявлення та попередження негативних явищ в фінансовогосподарській діяльності установи, тощо.

Основою другого етану є розроблення проекту наказу про облікову політику. Це є досить важливим моментом, оскільки на сьогодні у значної частки бюджетних установ такий документ взагалі відсутній, що є порушенням законодавства України. Наказ про облікову політику - це документ, який розкриває облікові методи залежно від характеру і специфіки діяльності певної установи.

85

На третьому етапі доцільним є відображення взаємозв'язку облікової політики бюджетних установ із автоматизацією облікового процесу в наказі про облікову політику. На сьогодні великого розмаху набув процес автоматизації бухгалтерського обліку, у тому числі це стосується і бюджетних установ. Оскільки сформувалася досить широка пропозиція програмних продуктів з бухгалтерського обліку обов'язковим є зазначення вибраного варіанта у наказі про облікову політику установи [3].

Дуже важливим є четвертий етап, на якому відбувається узгодження облікової політики установ-розпорядників бюджетних коштів вищого рівня із обліковою політикою підпорядкованих їм установ. Отримавши асигнування від установи вищого рівня, установа нижчого рівня бере на себе зобов'язання використати їх на видатки, напрям яких попередньо узгоджений з вищою установою. Виходячи з цього, можна стверджувати, що існує зв'язок між цілями і завданнями бюджетних установ різних рівнів, а оскільки облікова політика є інструментом їх реалізації деякі пункти облікової політики бюджетних установ вищого рівня повинні знайти своє продовження в наказах про облікову політику підпорядкованих їм установ. Так, даний етап сприяє гармонізації облікових політик бюджетних установ різних рівнів, підвищенню ефективності досягнення спільних цілей і завдань, а також полегшенню процесу контролю діяльності розпорядників бюджетних коштів нижчих рівнів [1].

Отже, облікова політика у найкращий спосіб забезпечує відображення господарських операцій в обліку. На основі раціонально розробленої облікової політики бюджетні установи мають змогу формувати достатньо ефективну систему бухгалтерського обліку як елемента управління установою. Це надає можливість керівництву приймати обґрунтовані управлінські рішення, здійснювати і контролювати цільове використання коштів на основі затвердженого кошторису, виявляти незаконні витрати, що підвищить ефективність обліку й фінансово-господарської діяльності та використання як бюджетних коштів, так і коштів спеціального фонду. Та на даний час існують певні проблеми щодо формування облікової політики в бюджетних установах, що пояснюється недосконалістю нормативнометодологічної бази та низьким рівнем підготовленості бухгалтерів.

Список використаних джерел:

1.Писарчук О. В. Особливості формування облікової політики бюджетних установ / О. В. Писарчук // Збірник наукових праць Кіровоградського національного технічного університету. - 2010. - ғ18(ІІ). -

С. 189-195.

2.Дугієнко Н. О. Основні причини виникнення проблеми формування

облікової політики бюджетних установ та методика її розв‘язання / Н.О. Дугієнко // Інноваційна економіка. - 2011. - ғ20. - С. 93-97.

3. Житиий П. Проблеми формування облікової політики та шляхи їх вирішення / П. Житиий // Бухгалтерський облік і аудит. - 2012. - ғ3. -

С. 19-22.

86

Оксана Вовк Науковий керівник: Коцеруба Н. В., к.е.н., ст. викладач

Вінницький торговельно-економічний інститут КНТЕУ

АНАЛІЗ РАЦІОНАЛЬНОГО ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ

У сучасних умовах господарювання особливої актуальності набуває питання ефективності використання трудових ресурсів. Забезпеченість підприємства необхідними трудовими ресурсами, їх раціональне використання, високий рівень продуктивності праці сприяють збільшенню обсягів виробництва, зниженню собівартості продукції та зростанню прибутку.

Окремі теоретико-методологічні аспекти ефективності використання трудових ресурсів висвітлені у роботах таких вітчизняних і зарубіжних вчених, як Д. Богиня, М. Болюх, М. Горбаток, О. Грішнова, А. Линенко, Н. Шульга, Л. Чернелевський, В. Колот, С. Пилипенко, Т. Мельник, А. Амосов, Ю. Куценко, М. Армстронг, М. Спенс та ін [1].

Основними завданнями аналізу трудових ресурсів підприємства є:

1)дослідження забезпеченості підприємства трудовими ресурсами за кількісними і якісними показниками;

2)аналіз ефективності використання трудових ресурсів;

3)визначення рівня продуктивності праці, трудомісткості виробництва, дослідження факторів, від яких він залежить;

4)аналіз використання фонду оплати праці за категоріями працівників

івидами продукції;

5)дослідження співвідношення темпів росту продуктивності праці й оплати праці [2].

Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники що пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

- чисельність персоналу підприємства з точки зору динаміки, професійної підготовленості, плинності працівників;

- використання робітниками і службовцями робочого часу, стан трудової дисципліни;

- продуктивність праці; - фонд оплати праці, динаміка середньої заробітної плати працівників і

трудомісткості продукції.

Розглянувши показники, що характеризують рух трудових ресурсів, серед них можна виділити:

1)Коефіцієнт найму (надходження) працівників – це відношення кількості працівників найнятих на роботу до чисельності працівників підприємства на початок року.

2)Коефіцієнт вибуття робочої сили – це відношення кількості вибулих працівників до кількості їх на підприємстві на початок року.

Ці показники дають можливість визначити темп зміни кількості працівників на підприємстві, що є різницею між коефіцієнтами найму і

87

вибуття робочої сили та коефіцієнт валового обороту робочої сили, що є сумою коефіцієнтів найму і вибуття [3].

Кожне підприємство має бути зацікавленим у стабільності трудового колективу, бо це сприяє підвищенню продуктивності праці. А тому, бажаною для підприємства є тенденція зниження цих показників. Але, це не означає, що підприємство повинне штучно зменшувати показники руху робочої сили. Часто суб‘єкт господарювання зацікавлений в наймі більш кваліфікованих робітників, працівників нових професій, високопрофесійних спеціалістів. У таких умовах зростання коефіцієнту найму робочої сили є позитивним явищем.

Для характеристики інтенсивності використання персоналу визначають і досліджують такі показники:

1)Коефіцієнт використання запасу праці - визначають діленням фактичної кількості відпрацьованих постійними працівниками людино-годин

уцілому по підприємству на запас праці.

2)Запас праці - визначають множенням кількості постійних працівників на річний фонд робочого часу одного працівника, який складає 1885 годин. При раціональному використанні трудових ресурсів коефіцієнт використання запасу праці може дорівнювати одиниці.

3)Коефіцієнт трудової активності працівників - визначають діленням кількості фактично відпрацьованих людино-годин одним працівником на 1885, тобто на нормативний запас праці одного працівника. Наближення фактичного показника до нормативного характеризує інтенсивність використання трудових ресурсів.

4)Коефіцієнт виконання норм виробітку - визначають діленням фактичного обсягу виконаних робіт на змінну норму виробітку. Його визначають за окремими технологічними операціями. Якщо коефіцієнт дорівнює одиниці або більший за неї, то це свідчить про раціональне використання трудових ресурсів.

5)Коефіцієнт використання робочого часу зміни - визначають діленням фактичного чистого робочого часу зміни на нормативну тривалість зміни в годинах (7 годин) [1].

Узагальнюючими показниками ефективності використання трудових ресурсів є показники продуктивності праці що вимірюється виробітком продукції за одиницю часу і витратами часу на одиницю продукції. Звідси маємо два показники:

- середній виробіток; - трудомісткість.

Виробіток - це кількість виробленої продукції за одиницю часу або кількість продукції, яка припадає на одного середньооблікового працівника чи робітника за рік, квартал, місяць. Даний показник вимірюється відношенням обсягу виробленої продукції до величини робочого часу, затраченого на його виробництво:

В = Q / T ,

де В – виробіток, Q – обсяг виробленої продукції, а Т – затрати робочого часу.

88

Трудомісткість - це показник, який характеризує затрати часу на одиницю продукції (тобто обернена величина виробітку):

Тр = T / Q ,

де Тр — трудомісткість на одиницю продукції [4].

Чим більший виробіток продукції за одиницю часу або чим менші затрати часу на одиницю продукції, тим вищий рівень продуктивності праці.

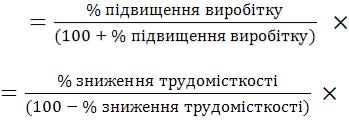

Виробіток і трудомісткість взаємопов‘язані і знаходяться в оберненій залежності, проте відсоток підвищення виробітку не рівнозначний відсотку зниження трудомісткості [2]. Співвідношення між ними виражається так:

% зниження трудомісткості |

100%; |

|

або |

% зниження виробітку |

100%. |

Найпоширенішим і універсальним показником є виробіток. Розрізняють показники виробітку залежно від одиниці виміру робочого часу (знаменник показника – затрати праці на виробництво продукції – Т).

Вони можуть бути виміряні:

-у відпрацьованих людино-годинах;

-у відпрацьованих людино-днях;

-у людино-місяцях, людино-роках (ці одиниці часу еквівалентні середній чисельності працівників за відповідний період).

Наприклад, якщо затрати праці виміряні у відпрацьованих людиногодинах, то отримують показник середньогодинного виробітку:

В = Q / Tгод.

Годинний виробіток характеризує продуктивність праці за фактично відпрацьований час. (Годинний виробіток визначається шляхом ділення обсягу виробленої продукції на кількість відпрацьованих люд/год.). Денний залежить також від тривалості робочого дня і використання робочого часу всередині зміни. На його рівень впливають внутрішньозмінні простої та втрати часу. Взаємозв‘язок між цими показниками рівня продуктивності праці характеризує співвідношення:

Вдоб = Вгод × L,

де L – середня фактична тривалість робочого дня [3].

Упромисловості виробіток розраховується як відношення обсягу продукції, що виготовляються, до середньоспискової чисельності промислово-виробничого персоналу за той самий період часу.

На транспорті виробіток розраховується як відношення обсягу перевезень (т/км) до чисельності працівників, які зайняті цими перевезеннями.

Усфері послуг показник виробітку визначається відношенням вартості послуг без вартості матеріальних витрат на їх надання за певний період до середньооблікової чисельності персоналу сфери послуг за цей самий період.

Умасштабі економіки рівень продуктивності праці (виробітку) у сфері

матеріального |

виробництва |

визначається |

відношенням |

величини |

89

новоствореної вартості - національного доходу за певний період (рік) до середньооблікової чисельності персоналу, зайнятого у сфері матеріального виробництва протягом цього періоду.

Рівень продуктивності праці на підприємстві можна характеризувати показниками трудомісткості продукції. Трудомісткість відбиває суму затрат праці промислово-виробничого персоналу (живої праці) на виробництво одиниці продукції і вимірюється в людино-годинах (нормо-годинах).

Показник трудомісткості відображає пряму залежність між обсягом виробництва (Q) і затратами праці [1].

Продуктивність праці вимірюють кількістю виробленої продукції за одиницю робочого часу або кількістю затраченого часу на виробництво одиниці продукції. Підвищення продуктивності праці є головним шляхом збільшення виробництва продукції і зниження її собівартості.

Отже, з переходом до ринкової економіки аналіз трудових ресурсів стає більш важливим, оскільки робоча сила має вартісну оцінку та є конкурентною на ринку праці. Одним із найважливіших завдань економічного аналізу є контроль за правильним і раціональним використанням трудових ресурсів. Аналіз забезпеченості робочою силою проводиться в тісному зв‗язку із аналізом обсягу виробництва продукції, продуктивності праці, трудомісткості робіт.

Список використаних джерел:

1.Кривенко Т. Аналіз прямих витрат на оплату праці у складі собівартості продукції / Т. Кривенко // Управленческий учет и бюджетирование. – 2010. – ғ 9. – С. 46-51.

2.Линенко А. В. Сутність й аналіз трудового потенціалу підприємства за показниками ефективності його використання / А. В. Линенко, О. Л. Шевченко // Держава та регіоні. Серія: Економіка та підприємництво. –

2012. – ғ 4. – С. 111-116.

3.Слободчикова Ю. В. Методичні аспекти контролю і підвищення продуктивності праці на підприємствах / Ю. В. Слободчикова // Держава та регіоні. Серія: Економіка та підприємництво. – 2012. – ғ 1. – С. 321-326.

4.Шульга Н. Аналіз ефективності використання трудових ресурсів у системі управління діяльністю автотранспортних підприємств [Текст] / Н. Шульга // Наукові записки: зб. наук. праць кафедри економічного аналізу Тернопільського національного економічного університету. – Тернопіль: Економічна думка. – 2012. – Вип.16. – С. 293-294.

Оксана Вовк Науковий керівник: Патраманська Л. Ю., асистент

Вінницький торговельно-економічний інститут КНТЕУ

СЬОГОДЕННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

Зарубіжний досвід показує, що аудит є обов'язковим атрибутом ринкової економіки будь-якої країни. Та в сучасному економічному середовищі

90