10.Remi (кризис и девелоперы)

В кризис девелоперы столкнулись с тем, что ниша элитного жилья (в том числе загородного) оказалась абсолютно невостребованной потребителем. Многие решили перейти в эконом-сегмент и попробовать освоить строительство по быстровозводимым технологиям, но здесь оказались свои трудности.

Этим утром Николай Николаевич Запорожкин, глава девелоперской компании «Lucky Home», вышел на крыльцо своей подмосковной дачи. Дом любовно строили отец и дед Николая Николаевича, достраивал и перестраивал он и сыновья. Дом находился на окраине дачного товарищества, где уже границы собственно товарищества переходили в лес и поле. Это поле каждое утро напоминало Николаю Николаевичу о той финансовой беспомощности, в которой они оказались два года назад, когда грянул кризис и застройщикам отказали в финансировании. Слава богу, элитный коттеджный поселок «Яблоневый рай» остался лишь проектом на бумаге. Но вид на бескрайние подмосковные гектары, с которыми было непонятно, что делать, каждое утро словно наждаком царапал тонкую и ранимую душу Николая Николаевича. Нарезать их на участки без подряда и продавать хотя бы под таким соусом Николаю Николаевичу казалось безобразием.

Николай Николаевич медленно и с удовольствием позавтракал и не спеша завел машину. Его медлительность объяснялась простой причиной: он не хотел ехать на совещание, где ожидалось заезжее начальство из северной столицы: «Хоть бы какая-нибудь операция «Перехват», перекрытие трассы правительственными чиновниками, дождь, снег, чума египетская!» — размышлял он, выезжая из гаража. Ни-че-го! На небе не было ни единого облачка. А дача была удачно (даже чересчур удачно) расположена в 17 км от МКАД, и добраться в город можно было сразу по Киевскому и Калужскому шоссе. Увы, эти трассы отличала отменная пропускная способность!

Поднимаясь в кабинет на лифте, Николай Николаевич думал о том, что петербуржцы наверняка приехали неспроста, а с какой-нибудь очередной новомодной западной идеей: «А сами канализацию из Репина в залив сливают»… — вздыхал он. Конечно, заставлять ждать гостей, особенно руководство, было невежливо — не говоря уже о субординации.

Энергичный сухопарый Владимир Леонов, глава холдинга, в который входила компания «Lucky Home», уже восседал во главе стола в конференц-зале.

— Будем строить каркасные дома! — вместо приветствия обратился он к Запорожкину, кивком указывая на пустующий стол напротив. — Опаздываете, — мимоходом заметил он. Леонов приехал на «Красной Стреле» и уже успел по питерской манере отзавтракать в отличном ресторане неподалеку от трех вокзалов. Рядом с Леоновым восседал неизвестный господин, который приподнялся и ответил рукопожатием на протянутую Николаем Николаевичем руку. — Да, вот, кстати, познакомьтесь (тут Леонов перешел на свой блестящий английский, которым славились выпускники ФИНЭКа), это Клаус Каурисмяки, директор по строительству наших финских партнеров «Koti Ltd».

Леонов вернулся к своей презентации и взялся за электронную указку, по экрану заметался красный огонек.

— От вас, Николай Николаевич, требуется только одно: как обычно, позвонить наверх, чтобы нам не мешали. — Всем своим видом Леонов показывал, что вопрос решен и Запорожкина просто ставят перед фактом. Он щелкнул кнопкой указки, и на экране появились фотографии домов.

— Так это что же, вы спичечные домики собрались строить? — прервал его Николай Николаевич. На этой фразе Каурисмяки вспыхнул, что в общем-то было нетипично для представителя северного народа, а Леонов посмотрел на Николая Николаевича нежным укоризненным взглядом — как смотрят на вышедшего из ума старичка.

— Пол-Европы застроено «спичечными коробками»! Я уже сам завез к себе в Стрельну стройматериалы! А в прошлые выходные гостил у Клауса на Ботническом заливе как раз в таком доме.

— Видать, плохо живут финские строители! — Николай Николаевич подмигнул Клаусу. А Леонов сквозь зубы попросил переводчицу Машу не переводить и обратился к упрямому тугодуму. –– Между прочим, «Koti Ltd» — крупнейшая финская строительная компания, такая же известная, как «Nokia». У Клауса есть отличная квартира в центре Хельсинки и дом на Коста-Брава. Просто в Европе процветает культ демократичности и экологичности! У них даже президент — баба! Слыхали? Ходит в музеи без охраны! К тому же Клаус подает пример простым финским потребителям: глава крупной компании — а живет в сборном доме, который сам же и производит. Он даже видеоблог ведет! Вы бы стали жить в доме, зная, что он рухнет? — Не дав Запорожкину возможности ответить на вопрос, Леонов попытался перейти к следующей странице презентации.

Но Николай Николаевич не готов был так быстро сдаваться — тем более какому-то мальчишке, тем более на своей территории!

—А ты бы, Вова, съездил к нему на залив зимой… Ты, главное, тулуп возьми потолще. Сауна их пресловутая, поди, тоже сборная?

— А вы, Николай Николаевич, как думаете: где холоднее — в России или в Канаде? 70% всего малоэтажного жилья в Европе и Канаде построено по быстровозводимой технологии. Если уж эскимосы с лапландцами не замерзли — то и мы сдюжим!

— Ну, хорошо, а говорят, домики эти рассыпаются как башенка из детских кубиков. — Леонов не стал парировать — казалось, он просто пропустил шпильку мимо ушей — он подошел к стене и со всей своей силы (а был он мастером спорта по боксу) ударил по перегородке. Это был обычный московский офис с гипсокартоновыми стенами. Вопреки ожиданиям Николая Николаевича, ни мир, ни офис не рухнули. И даже не перевернулись.

— Ты, Вова, конечно, знаешь толк в апперкотах, — уважительно цокнул языком Николай Николаевич, — но этот ваш домик Ниф-Нифа может сдуть ветром. Тайфуном, например, или цунами каким. Ну, или хотя бы ураганом с каким-нибудь приятным женским именем.

— Вы, Николай Николаевич, кажется, позабыли, в каких широтах мы с вами проживаем? Тут у нас не Юго-Восточная Азия (хотя московская жара все больше напоминала Тайланд в самый нестерпимый зной, когда все замирают в ожидании монсуна) и не банановые республики Карибского бассейна. Тут у нас Москва! Я попросил Бориса подготовить отчет по текущей активности застройщиков в Московском регионе.

Николай Николаевич метнул яростный взгляд в аналитика-коллаборациониста, но Боря спрятал глаза в графики и диаграммы на экране своего «Макбука». Он начал было называть какие-то проценты, структуру спроса и предложения, на сколько снизились цены на разных направлениях, но у Николая Николаевича тут же разболелась голова от информационного шума, и он велел Борису говорить коротко и по делу.

— Как известно, корпорации «Нео» и «Евродевелопмент», да и мы до кризиса специализировались на коттеджных поселках элитного сегмента. Когда произошел кризис, застройщиков перестали финансировать. В результате большинство подмосковных строек встало и землю пришлось нарезать кусками без подряда. Это добро никто не берет. Слава богу, наш проект «Яблоневый рай» так и остался на бумаге. Однако еще до кризиса шли разговоры о строительстве в Одинцово завода по производству каркасных модулей. Сейчас ходят слухи, что «Нео» хочет строить на своей земле быстровозводимые дома, якобы у них уже решен вопрос с заводами, но у них есть большая проблема: они хотят устроить весь этот Диснейленд по Дмитровке у большой воды, но, сами понимаете, подвести коммуникации раньше, чем через два года, не получится. Вот если бы мы сумели их опередить и выстрелить первыми… Мы бы сорвали куш, ведь сами домики можно возвести минимум за три месяца, а нашей земли под «Яблоневый рай» хватит на полтыщи участков…

— Кому нужен поселок на 500 участков, умник? Ты хотя бы представляешь, сколько лет там будет шум, грохот и пыль?! Это же строительство БАМа! Не говоря уже о том, что мы будем продавать их до твоей пенсии! — взорвался Запорожкин.

— Лет пять уйдет, не меньше, — вновь вступил в диалог Леонов. — Но мы будем застраивать 150 — максимум 200 участков. — Леонов вывел на экран график плана продаж. — Думаю, что за три года все продадим. Остальное будем реализовывать как участки без подряда с коммуникациями. Тогда можно будет весь проект реализовать за три года.

— И во что покупателю обойдется эта хижина Дяди Тома?

— По нашим подсчетам, стоимость дома площадью 100 кв. метров с учетом земли составит примерно 4 500 000 рублей (то есть 45000 за кв. метр) — полноценный дом по цене однокомнатной квартиры в получасе езды от города — это же Эльдорадо! — Боря уже прикидывал, куда он поедет на новогодние праздники на бонусные деньги.

— Николай Николаевич, так что, вы никак не можете употребить властный элемент и посодействовать с коммуникациями? — Леонов вдруг сменил свой деловитый тон — он действительно искал помощи старшего товарища, друга и соратника его отца. Это был верный прием, Николай Николаевич размяк и почувствовал себя важным: без его связей проект не выгорит…

— Есть одна идея… — задумчиво протянул он. — Ну хорошо, дома мы построим за три месяца, но на то, чтобы подвести электричество, потребуется два года, можно попробовать уложиться в год. Но этот год нам надо как-то протянуть.

— Но ведь можно попробовать альтернативные источники энергии? — неожиданно подала голос маркетолог Леночка, известная в компании активистка «Гринпис», ежедневно почитывавшая прогрессивные иностранные онлайн-ресурсы по «зеленому» строительству и прочей sustainability.

— Деточка, человек, который хочет купить дом за четыре с половиной миллиона, должен будет выложить еще миллион за дизельгенератор, бурение скважины, септик и газ в баллонах. Захочет ли он? — задумался Николай Николаевич.

— К тому же в перспективе он все это получит бесплатно, это ж все входит в цену участка, просто надо будет подождать… Никто не станет дважды платить за одно и то же, — подытожил Леонов, и присутствующие заметно приуныли. Он резко поднялся — через час у него была назначена встреча с замминистра. — Вот что я думаю: нам нужна стратегия продажи домов на срок, пока не будут готовы коммуникации… — бросил он уже практически влетая в лифт.

Вопросы:

1. Как вы считаете, насколько востребованной будет эта технология для потребителя в Москве и во всей остальной России? 2. Какую стратегию продажи быстровозводимых домовладений вы бы предложили на срок, пока не будут готовы коммуникации? 3. Как сделать так, чтобы и девелоперу, и потребителю (при предложении альтернативных источников энергии) не пришлось дважды платить за коммуникации?

Ситуация актуальна для рынка, все имена, фамилии и названия компаний вымышленные.

Общая информация об операционной деятельности Компании. Описание месторождений Компании

Общее описание

ОАО «Голдштейн» входит в десятку крупнейших компаний России по добыче золота и платины в РФ.

Основным видом деятельности Компании является добыча драгоценных металлов: рудного и россыпного золота и платины

Месторождения

По состоянию на Дату Оценки Компания эксплуатирует следующие месторождения:

Четыре золоторудных месторождения:

− «Николаевское», эксплуатируется с 2005 г. подземным способом

− «Корфовское», эксплуатируется с 2007 г. открытым способом

− «Переяславское», эксплуатируется с 2006 г. открытым способом

− «Вяземское», эксплуатируется c 2008 г. подземным способом

Два участка россыпного золота для открытой добычи:

− «Ледяной», эксплуатируется с 1999 г.

− «Дальний», эксплуатируется с 2001 г.

Два месторождения платины

− «Заречье», эксплуатируется с 1989 г.

− «Раздольное», эксплуатируется с 1990 г.

Помимо эксплуатируемых объектов, Компания имеет следующие разведуемые месторождения рудного золота: «Высокогорное», «Озерное» и «Горячий ключ». Также в распоряжении Компании имеются неэксплуатируемые месторождения: «Светлое», и «Троицкое». Данные по запасам по месторождениям Компании приведены далее

Описание запасов Компании

Запасы

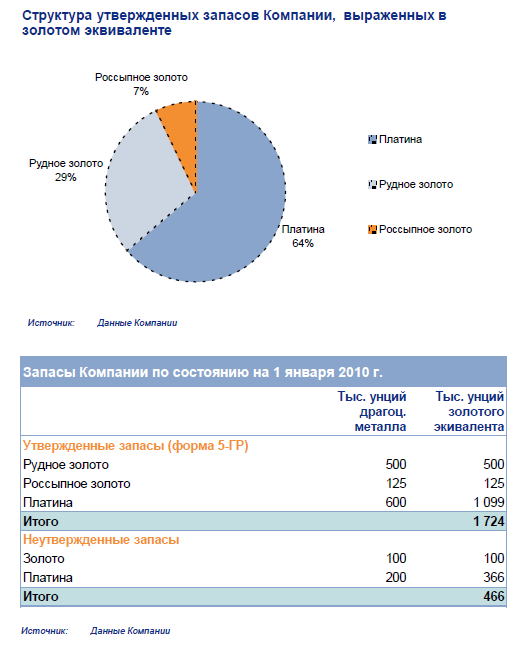

Согласно информации, предоставленной руководством Компании, по состоянию на 1 января 2010 г. Компания располагает следующими утвержденными по форме 5-ГР запасами драгоценных металлов :

− Рудное золото - 500 тыс. унций

− Россыпное золото - 125 тыс. унций

− Россыпная платина - 600 тыс. унций или 1099 тыс. унций

золотого эквивалента

На графике представлена структура запасов, выраженная в золотом эквиваленте по состоянию на 1 января 2010г. При пересчете утвержденных запасов в золотой эквивалент общие запасы компании состоянию на 1 января 2010г.- 1,7млн.унций. Кроме того, согласно информации руководства, Компания располагает не утвержденными запасами золота и платины. Данные по эксплуатируемым утвержденным и неутвержденным запасам представлены в следующей таблице:

Политика в отношении запасов

Информация об эксплуатируемых месторождениях

Эксплуатируемые месторождения Компании по геологическому строению относятся к 3-4 категории сложности, что, несмотря на достаточно высокое содержание полезного компонента в руде, значительно увеличивает денежные расходы Компании на 1 унцию золота.

Политика в отношении запасов

На верхнем графике справа представлена динамика запасов Компании в течение 2006 - 2009 гг. в пересчете на золотой эквивалент

На нижнем графике справа представлены данные об объемах добычи в течение 2006-2009 гг. и приросту запасов по ГРР (геолого-разведочные работы) в течение 2006 -2009 гг. Прирост по ГРР за год соответствует с незначительными отклонениями отработке запасов в результате добычи за предыдущий год. В среднем прирост по ГРР примерно в 1,1 раза больше количества отработанных запасов.

ГРР проводятся таким образом, что прирост в результате их проведения превышает добычу за предыдущий год примерно на 10-15%

Рассматриваемое соотношение между приростом по ГРР и объемами добычи наглядно иллюстрирует стратегию Компании, которая была нацелена, в основном, на замещение отработанных запасов

По словам руководства Компании, в 2009 г. на ГРР было потрачено 888 млн. руб. Капитальные вложения Компании обычно складываются из трех составляющих:

−капитальные вложения на поддержание имущественного комплекса

−капитальные вложения на развитие новых проектов

−капитальные вложения на осуществление геологоразведочных работ (ГРР)

Перспективные проекты

При существующих уровнях добычи эксплуатируемых запасов хватит не более чем на 5-6 лет

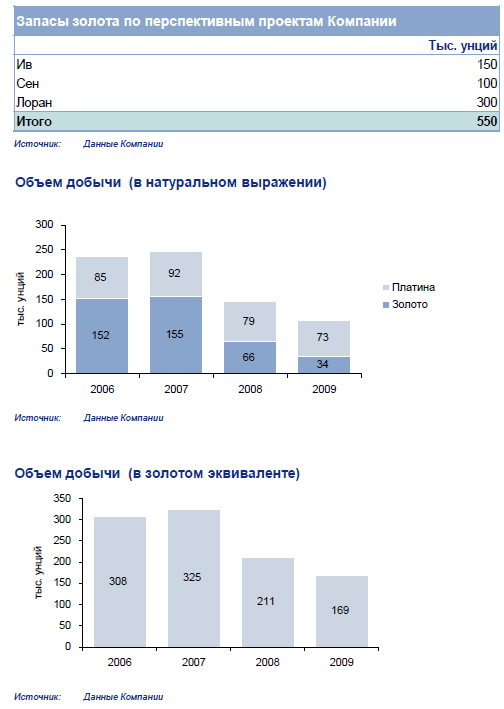

Перспективы роста Компании связаны, в основном, с вводом в эксплуатацию перспективных месторождений:«Высокогорное», «Озерное», «Горячий ключ», а также с открытием и приобретением новых месторождений

По состоянию на Дату Оценки Компания завершила сделки по приобретению 3-х новых разведуемых месторождений: «Высокогорное», «Озерное», и «Горячий ключ». Данные по запасам данных месторождений представлены в таблице справа

Ввод в эксплуатацию новых месторождений позволит Компании обеспечить себя запасами по рудному золоту еще как минимум на 4 г. при объеме добычи на уровне 2009 г.

Информация о финансовом состоянии компании

Бухгалтерский баланс Компании

|

Баланс Компании, (тыс.руб.) |

Данные отчетности |

Вертикальный анализ |

||||||

|

2006 |

2007 |

2008 |

2009 |

2006 |

2007 |

2008 |

2009 |

|

|

Внеоборотные активы |

|

|

|

|

|

|

|

|

|

Нематериальные активы |

204 |

181 |

158 |

142 |

0,00% |

0,00% |

0,00% |

0,00% |

|

Основные средства |

2341891 |

2689014 |

2361094 |

2209140 |

47,21% |

47,55% |

32,56% |

29,45% |

|

Незавершенное строительство |

429014 |

60573 |

623941 |

984901 |

8,65% |

1,07% |

8,61% |

13,13% |

|

Долгосрочные финансовые вложения |

- |

212942 |

139032 |

132492 |

0,00% |

3,77% |

1,92% |

1,77% |

|

Отложенные налоговые активы |

99 |

249 |

-312 |

14901 |

0,00% |

0,00% |

0,00% |

0,00% |

|

ИТОГО |

2771208 |

2962959 |

3123913 |

3341576 |

55,87% |

52,39% |

43,09% |

44,55% |

|

Оборотные активы |

|

|

|

|

|

|

|

|

|

Запасы |

2341891 |

2689014 |

2361094 |

3019414 |

17,63% |

25,98% |

38,64% |

40,25% |

|

НДС |

101941 |

251864 |

292914 |

294914 |

2,06% |

4,45% |

4,04% |

3,93% |

|

Долгосрочная дебиторская задолженность |

3578 |

73918 |

231414 |

- |

0,07% |

1,31% |

3,19% |

0,00% |

|

Краткосрочная дебиторская задолженность |

734914 |

872941 |

735914 |

690126 |

14,82% |

15,44% |

10,15% |

9,20% |

|

Краткосрочные финансовые вложения |

344436 |

806 |

41869 |

150814 |

6,94% |

0,01% |

0,58% |

2,01% |

|

Денежные средства |

129637 |

23564 |

22607 |

4248 |

2,61% |

0,42% |

0,31% |

0,06% |

|

ИТОГО |

2189088 |

2692216 |

42126628 |

4159516 |

44,13% |

47,61% |

56,91% |

55,45% |

|

ИТОГО АКТИВЫ |

4960296 |

5655175 |

7250541 |

7501092 |

100,00% |

100,00% |

100,00% |

100,00% |

|

Капитал и резервы |

|

|

|

|

|

|

|

|

|

Уставный капитал |

115311 |

115311 |

115311 |

115311 |

2,32% |

2,04% |

1,59% |

1,54% |

|

Добавочный капитал |

30941 |

88514 |

85713 |

82443 |

0,62% |

1,57% |

1,18% |

1,10% |

|

Резервный капитал |

5970 |

5970 |

5970 |

5970 |

0,12% |

0,11% |

0,08% |

0,08% |

|

Нераспределенная прибыль |

3250816 |

2905452 |

2918156 |

3374855 |

65,54% |

51,38% |

40,25% |

44,99% |

|

ИТОГО |

3403038 |

3115247 |

3125150 |

3578579 |

68,61% |

55,09% |

43,10% |

47,71% |

|

Обязательства |

|

|

|

|

|

|

|

|

|

Долгосрочные займы и кредиты |

42131 |

- |

- |

- |

0,85% |

0,00% |

0,00% |

0,00% |

|

Отложенные налоговые обязательства |

16576 |

20190 |

20549 |

50913 |

0,33% |

0,36% |

0,28% |

0,68% |

|

Краткосрочные кредиты и займы |

1089142 |

1791414 |

2994141 |

3019141 |

21,96% |

31,68% |

41,30% |

40,25% |

|

Кредиторская задолженность |

389414 |

709414 |

1096141 |

838145 |

7,85% |

12,54% |

15,12% |

11,17% |

|

Задолженность по выплате доходов |

19991 |

18910 |

14560 |

14314 |

0,40% |

0,33% |

0,20% |

0,19% |

|

Прочие текущие обязательства |

4 |

- |

- |

- |

0,00% |

0,00% |

0,00% |

0,00% |

|

ИТОГО |

1557258 |

2539928 |

4125391 |

3922513 |

31,39% |

44,91% |

56,9% |

52,29% |

|

ИТОГО СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

4960296 |

5655175 |

7250541 |

7501092 |

100,00% |

100,00% |

100,00% |

100,00% |

Информация из Отчета о прибылях и убытках

Выручка

Анализ выручки от реализации в течение 2006-2010 гг. позволяет сделать вывод о том, что основной доход Компании формируется за счет основной деятельности - добычи драгоценных металлов. По состоянию на дату оценки доход от горнодобывающей деятельности составляет 84% общей выручки Компании. Помимо горнодобывающей деятельности, Компания занимается непрофильной деятельностью, информация о которой практически не известна, кроме данных отчетности. На графике ниже представлена структура выручки от горнодобывающей деятельности. Наибольший доход Компания получает от добычи и реализации платины. Основными причинами падения выручки от горнодобывающей деятельности в 2008 и 2009 гг. являются снижение объемов реализации и падение цен по причине финансового кризиса

|

Отчет о прибылях и убытках Компании |

||||

|

тыс.руб. |

2006 |

2007 |

2008 |

2009 |

|

Выручка |

|

|

|

|

|

Горнодобывающая деятельность |

5214780 |

5731277 |

4453618 |

3855924 |

|

Прочая деятельность |

991776 |

1268964 |

1235661 |

730412 |

|

ИТОГО ВЫРУЧКА |

6206556 |

7000241 |

5689279 |

4586336 |

|

Темп роста |

8,5% |

12,8% |

(18,7%) |

11,7% |

|

Себестоимость |

|

|

|

|

|

Горнодобывающая деятельность |

(3259913) |

(4737569) |

(3318649) |

(2947208) |

|

Прочая деятельность |

(788323) |

(1087191) |

(981803) |

(605766) |

|

ИТОГО СЕБЕСТОИМОСТЬ |

(4048236) |

(5824760) |

(4300452) |

(3552974) |

|

Валовая прибыль |

2158320 |

1175481 |

1388827 |

1033362 |

|

Валовая рентабельность |

34,8% |

16,8% |

24,4% |

22,5% |

|

Коммерческие расходы |

(148582) |

(175023) |

(178904) |

(110458) |

|

Операционная прибыль |

2009738 |

1000458 |

1209923 |

922904 |

|

Операционная рентабельность |

32,4% |

14,3% |

21,3% |

20,1% |

|

EBIDTA |

2192091 |

1288509 |

1483379 |

1154130 |

|

Рентабельность EBIDTA |

35,3% |

18,4% |

26,1% |

25,2% |

|

Проценты к получению |

1609 |

3123 |

56 |

2276 |

|

Проценты к уплате |

(50901) |

(137014) |

(201054) |

(204023) |

|

Доходы от участия в других организациях |

1890 |

2252 |

293 |

- |

|

Прочие доходы |

519014 |

307149 |

527914 |

298718 |

|

Прочие расходы |

(529014) |

(421481) |

(996814) |

(451414) |

|

Прибыль до налогообложения |

1952336 |

754487 |

540318 |

568461 |

|

Отложенные налоговые активы |

112 |

137 |

(513) |

13901 |

|

Отложенные налоговые обязательства |

(16914) |

(3682) |

(619) |

(29199) |

|

Текущий налог на прибыль |

(446143) |

(172818) |

(194972) |

(144651) |

|

Прочие платежи |

(620) |

(498) |

(58721) |

(2190) |

|

Чистая прибыль |

1488771 |

578622 |

285493 |

406322 |

|

Чистая рентабельность |

24,0% |

8,3% |

5,0% |

8,9% |

Финансовые результаты деятельности Компании

Информация о финансовых результатах деятельности Компании

Выручка (продолжение)

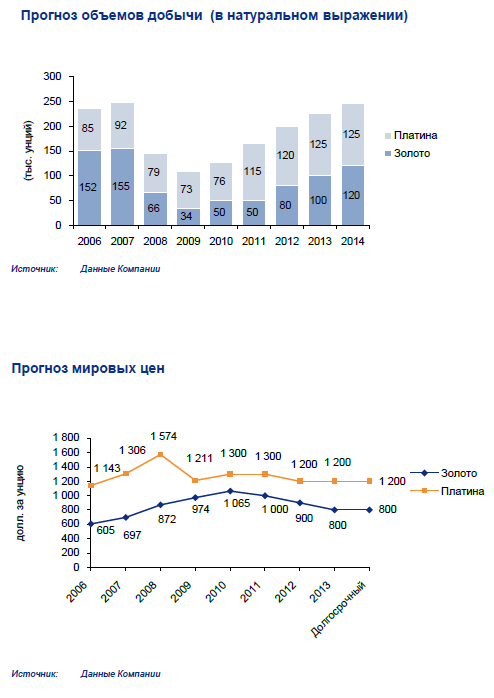

Годовые объемы реализации драгоценных металлов практически полностью совпадают с годовым объемом добычи драгоценных металлов. Незначительные различия возникают лишь из-за 2-й половины декабря каждого года (добытый за это время драгоценный металл реализуется в следующем году) На графике справа представлена динамика средней цены реализации 1 унции драгоценного металла и объемы реализации металла в натуральном выражении

Себестоимость

По состоянию на дату оценки себестоимость реализации 1 унции золота составила 720 долл. США, платины - 920 долл. США. В структуру себестоимости реализации входят следующие элементы затрат (в скобках показана доля каждой статьи затрат по состоянию на 1 января 2010 г.): Амортизация (6%); Материальные затраты, в том числе сырье и материалы, топливо и ГСМ, запасные части, строительные материалы, инвентарь (43%); Заработная плата и ЕСН (21%); Списание геологоразведочных работ (12%); Налоги (13%); Прочие и общехозяйственные расходы (18%).

Для анализа общих денежных расходов (TCC - один из ключевых показателей эффективности компаний данной отрасли), связанных с производством золота и платины, из себестоимости реализации 1 унции металлов необходимо исключить следующие виды элементов затрат: амортизация основных средств, списание геолого-разведочных работ, общехозяйственные и прочие расходы. В результате, операционные денежные расходы, связанные с производством 1 унции золота, по состоянию на дату анализа составляют 560 долл. США, платины - 820 долл. США Достаточно большие для России затраты на добычу 1 унции металла объясняются сложность месторождений

Общая ситуация с прогнозной информацией

Управленческий учет в Компании находится в стадии становления, и руководство Компании не смогло предоставить детальные бюджеты даже на 2010 год, за исключением плана по объему

В целом, перспективы развития Голдштейн определяются, прежде всего, ресурсной базой, научно-техническим прогрессом в разведке и эксплуатации месторождений, динамикой развития производительных сил и производственных мощностей, экономическими факторами (уровнем мировых цен на драгоценные металлы, налоговыми условиями и пр.)

Прогноз объемов добычи

Несмотря на неопределенность экономической ситуации, Компания представила определенный план по объему добычи металлов, в соответствии с графиком справа

Снижение себестоимости добычи платины

В 2010 году Компания планирует провести дальнейшие мероприятия по снижению технологических потерь при добыче платины на месторождении «Заречье», и золота на месторождении «Николаевское», Внедрение данных мероприятий, по данным Компании, позволит понизить общие технологические потери на 10 15% и, как результат, повысить рентабельность производства за счет снижения общих денежный расходов на 15-20%

Слабые стороны деятельности Компании

Отсутствие аудита запасов по международной классификации, что снижает привлекательность Компании для иностранных инвесторов и усложняет сопоставление ресурсов и резервов Компании с месторождениями, находящимися не в России, с активами золотодобывающих компаний мирового уровня. Отсутствие четко выраженной стратегии роста. На сегодняшний момент существующую стратегию можно обозначить как стратегию замещения запасов за счет проведения ГРР в районах, близлежащих к существующим месторождениям.

Прогноз мировых цен на золото и платину

На графике справа представлен прогноз мировых спотовых цен, имеющихся у Компании.