4.4. Информация и риск

Было отмечено, что риск не тождественен неопределённости, однако, тесно связан с ним. Следовательно, для субъектов хозяйства, действующих в ситуации риска, стратегически важным и специфическим экономическим ресурсом является информация. В реальности сама вероятность потери или ущерба предполагает и отражает неопределённость будущей ситуации для данного субъекта хозяйства, а неопределённость ситуации является, как правило, следствием недостаточности информации. Соответственно, чем меньше полнота и точность информации, тем велика вероятность риска. Эффективное решение принимается только на основе точной, полной, и своевременной информации. Характер распределения информации является одним из критериев оценки эффективности предпринимательской деятельности. Очень существенна роль степени равномерности распределения информации. Как было отмечено, при оценке этой степени используются понятия симметричная или асимметричная информация.

В условиях асимметричности информации, когда люди точно не могут сказать, что произойдёт в будущем, они в осуществлении своей экономической деятельности неизбежно идут на риск.

4.5. Отношение к риску

Людям свойственно различное отношение к риску. В экономической теории принято выделять: а) нейтральных к риску; б) склонных к риску; в) испытывающих антипатию к риску, или противников риска.

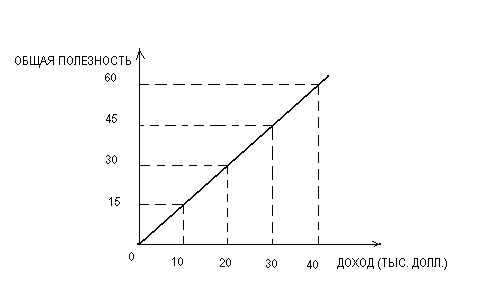

Нейтральным к риску считается человек, который при данном ожидаемом доходе безразличен к выбору между гарантированным и рисковым результатом. Для человека, нейтрального к риску, важна средняя прибыль. Поскольку она будет равна нулю (отклонения взаимно погашаются), то такая игра не вызовет у него интереса. Нейтральность к риску может быть интерпретирована как луч, выходящий из начала координат (см. рис. 2). Равномерное увеличение дохода вызывает и линейный рост общей полезности.

Рис. 2. Нейтральные к рынку

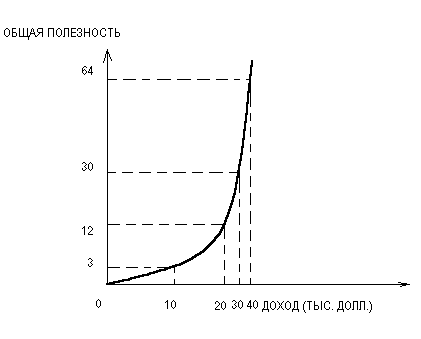

Склонным к риску считается человек, который при данном ожидаемом доходе предпочтёт связанный с риском результат. Любители риска получают удовольствие от азартной игры. К ним относятся люди, которые готовы отказаться от стабильного дохода ради удовольствия испытать судьбу. Обычно они переоценивают вероятность выигрыша. Так как ставки возрастают с ростом дохода, то графически предрасположенность к риску может быть интерпретирована как парабола, резко поднимающаяся вверх (см. рис. 3)

Рис. 3 Склонность к риску

Отношение к риску учитывают различные компании. Если жулики и авантюристы наживаются на них, кто предпочитает риск, то страховые компании работают с людьми, не расположенными к риску.

В основной своей массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняют, помимо особенностей человеческой психики, чисто экономической причиной, а именно действием закона убывающей предельной полезности.

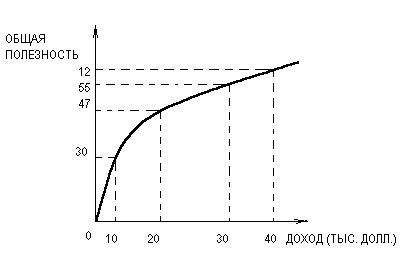

Противником риска считается человек, который при данном ожидаемом доходе предпочтёт определённый, гарантированный результат ряду неопределённых, рисковых результатов. У противников риска низкая предельная полезность дохода (см. рис 4).

Рис. 4. Нерасположенность к риску

С ростом богатства прирост полезности уменьшается на каждое равновеликое прибавление богатства. Убывающая предельная полезность развивает в людях антипатию к риску. Поэтому нерасположенность к риску является типичной чертой большинства людей. Риск для них - серьёзное испытание, пойти на которое они готовы лишь в том случае, если им предложат определённую компенсацию.

Конечно, существуют люди, которые всё же склонны идти на риск. Само понятие предпринимательства всегда связано с большим или меньшим риском. Но всё же основная масса людей стремится максимально снизить риск, так как относится к категории противников риска.