1.4. Методы оценки рисков

В экономике используется обширная система методов оценки вероятности возникновения рисков, однако чаще всего используются такие методы:

экспертные;

статистические;

расчетно-аналитические;

аналоговые.

Статистические методы оценки риска позволяют получить наиболее полное количественное представление об уровне риска и поэтому достаточно часто используются в практике инвестирования. При оценке вероятности рассчитывают среднее ожидаемое значение результата; среднее квадратическое отклонение; коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой финансовой операции, рассматриваемому инвестиционному проекту и т.п. С помощью данного метода анализируются, как правило, возможные потери прибыли. Чтобы количественно определить величину риска, надо знать все возможные последствия какого-либо отдельного действия и вероятности наступления различных последствий. Вероятность – это возможность получения определенного результата. Существует субъективный и объективный методы определения вероятностей. Объективный метод определения вероятностей базируется на расчете частоты, с которой происходит данное явление или событие. Суть этого метода заключается в том, что для расчета вероятностей возникновения потерь анализируются данные результатов хозяйственной деятельности. При этом для повышения точности расчетов используют статистическую выборку. Частота возникновения уровня потерь исчисляется по формуле

P(x) = m / n,

где m – число случаев наступления конкретного уровня потерь, n – общее число случаев в выборке.

Для определения частоты возникновения определенного уровня потерь вводится понятие «области риска», т.е. зон, в рамках которых потери не превышают какого-либо определенного уровня (таблица 3.1.1).

Таблица 3.1.1

Зоны частот возникновения потерь по банковским операциям

Области риска |

Безрисковые области |

||||

критического |

допустимого |

недопустимого |

|

|

|

В1 Б1 А1 0 А Б В

Область допустимого риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. В этой области еще возможно венчурное вложение средств и осуществление задуманного проекта, при этом банк рискует только тем, что он, в худшем случае, не получит прибыли, но все затраты будут окуплены. Область недопустимого риска характеризуется уровнем потерь, величина которых превышает размер расчетной прибыли, но не больше одного размера расчетной выручки (общего дохода). Такой уровень подвергает опасности потерять все доходы от данной операции, что означает бессмысленность затрат на ее проведение. Область критического риска характеризует возможные потери, которые могут приравниваться к величине собственного капитала, следствие чего – банкротство.

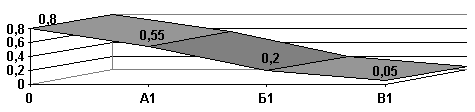

Предположим, что области риска банка составляют от 0 до 1 (рис. 8).

Рис. 9. Частоты возникновения потерь по областям риска

Частоты возникновения потерь на границах четырех областей 0, А1, Б1, В1 равны 0,8; 0,55; 0,2; 0,05. Кривая отражает соотношение величины потерь и вероятности их возникновения, то есть это кривая риска. При этом участок 0 А1 находится в зоне допустимого риска и Б1 В1 критического риска. Само по себе построение подобного графика не дает возможность определить оптимальный уровень риска. Установление оптимального уровня риска зависит от индивидуальных особенностей конкретного субъекта хозяйства.

Субъективный метод определения вероятностей основан на предположении о возможности получения данного результата. Этот метод основан на использовании субъективных критериев, базирующихся на суждениях экспертов, финансовых консультантов, предпринимательском профессионализме. Значение субъективных оценок не менее важно, чем значение оценок, основанных на объективной информации.

Ожидаемое значение – это среднее взвешенное значение всех возможных результатов.

(х) = П1 x X1 + П2 x X2 + … + Пn x Xn = Пi x Xi,

где Xi – возможный результат,

Пi – вероятность соответствующего результата,

I=1

Отклонение – это разница между действительным результатом и ожидаемым. Если субъект хозяйствования не располагает необходимой информацией, то ожидаемый результат может значительно отличаться от действительного.

Дисперсия. Имеет важное значение рассмотрение информации об отклонениях от ожидаемых результатов. Для этого используются критерии изменчивости: дисперсия и стандартное (среднеквадратичное) отклонение.

Показатель дисперсии (вариации) определяется с использованием двух величин: ожидаемой доходности (отдачи) Ri и вероятности получения доходности (отдачи) - Pi.

Среднюю ожидаемую доходность Е(R) за данный период можно рассчитать следующим образом:

Е(R) = Ri x Pi,

I=1

где Ri – отдача, которая рассчитывается как отношение прибыли, полученной от инвестиций, к величине этих инвестиций;

i – годы;

Pi – вероятность отдачи;

n – число лет.

Дисперсия (вариация) – это средневзвешенная величина квадратов отклонений действительных результатов от ожидаемых:

I=1 2

=

Pi

[Ri

– Е(R)]2,

2

=

Pi

[Ri

– Е(R)]2,

В данном случае дисперсия равна:

2 = P1 [R1 – Е(R)]2 + P2 [R2 – Е(R)]2,

где 2 – дисперсия;

Ri – возможная доходность (отдача);

Pi – вероятность получения соответствующей доходности (отдачи);

Е(R) – ожидаемая доходность (отдача).

Зная дисперсию, можно исчислять стандартное среднеквадратичное отклонение (стандартную девиацию). Это квадратный корень из дисперсии.

I=1

Теперь рассмотрим коэффициент вариации:

I=1

I=1

V = / Е(R) х 100%,

где fi – весовой коэффициент.

Коэффициент вариации показывает степень отклонения в процентах. Чем больше колебания, тем выше коэффициент вариации, соответственно, выше риск вложения капитальных активов. Таким образом, показатель вариации доходности является показателем риска.

К недостаткам данных методов можно отнести необходимость наличия достаточно большой статистической информации.

Экспертные методы оценки применяются в том случае, когда у предпринимательской структуры отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Данные методы основываются на опросе квалифицированных специалистов в области финансов, страхования с последующей математической обработкой полученных результатов. Экспертные методы оценки широко используются при определении уровня вероятности возникновения инфляционного, инвестиционного, валютного и некоторых других рисков.

Аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющимся операциям фирмы. Например, при оценке валютного, инвестиционного и кредитного рисков.

Оценивая финансовый риск, который в состоянии принять на себя фирма, и разрабатывая методы его минимизации, необходимо прежде всего исходить из профиля финансовой деятельности фирмы; наличия необходимых ресурсов для реализации программы финансирования возможных последствий риска, отношений с партнерами и потребителями. Разумеется, при этом следует учитывать стратегию и основные цели фирмы.

Расчетно-аналитические методы оценки дают возможность количественно оценить вероятность возникновения финансовых рисков на основе использования внутренней информационной базы самой фирмы. Вероятность возникновения отдельных рисков устанавливается в зависимости от значений плановых показателей финансовой деятельности. Расчетно-аналитические методы наибольшее распространение получили при оценке вероятности возникновения риска неплатежеспособности фирмы и риска потери финансовой устойчивости.