Глава 22. Финансовое обеспечение на предприятии: структура, источники и формы

22.1. Финансовое планирование на предприятии

Финансовое планирование на предприятии представляет собой планомерное управление процессами формирования и использования финансовых ресурсов. Осуществляется оно финансовыми службами предприятия) В условиях финансовой и хозяйственной самостоятельности предприятие само разрабатывает свои планы, руководствуясь целью — достижение высокой эффективности хозяйствования.4 При переходе экономики страны на основы рыночного хозяйствования потребность в финансовом планировании не утрачивается. Рынок предъявляет еще более высокие требования к качеству финансового планирования, чем прежняя система директивного планирования, так как при рыночных отношениях'за все неблагоприятные последствия деятельности, в том числе и за просчеты в финансовом планировании, ответственность несет непосредственно предприятие.

Опыт стран с развитой рыночной экономикой свидетельствует о неуклонном повышении роли планирования (и прежде всего финансового) на предприятиях. Это позволяет им избегать значительных просчетов и связанных с ними потерь.

Теперь предприятие само заинтересовано в том, чтобы более точно представлять себе свое финансовое положение сегодня и в ближайшей перспективе. Это необходимо как для текущей хозяйственной деятельности, так и для того, чтобы своевременно выполнить свои обязательства перед бюджетом, банками и иными кредиторами! Предприятие должно заранее рассчитывать доходы, расходы, прибыль; учитывать последствия инфляции, изменения конъюнктуры, нарушения договорных обязательств контрагентами.

Финансовое планирование ориентируется на реальное использование финансовых источников (собственных, привлекаемых, заемных) и возможности их превращения в производственный капитал. В ходе составления и использования финансовых планов решаются следующие задачи:

- выявление внутренних резервов предприятия для пополнения собственных источников финансовых ресурсов;

- поиск и выбор эффективных каналов привлечения финансовых ресурсов из внешних источников на финансовом рынке;

- рациональное размещение временно свободных финансовых ресурсов предприятия;

- определение объемов, структуры, направлений использования денежных доходов, необходимых для обеспечения потребностей расширенного производства и материального стимулирования работающих.

Финансовый план предприятия взаимосвязан с другими планами: по сбыту продукции, сырью и материалам, производству, капиталовложениям, привлечению и возврату заемных денежных средств (кредитов и средств из других источников), распределению доходов, а также расходованию по смете затрат и др.

Основой финансового плана являются прогнозные расчеты по реализации продукции и услуг потребителям или планы сбыта исходя из договоров-заказов, прогнозов спроса на продукцию и услуги, уровней продажных цен на них и других факторов рыночной конъюнктуры. На основе показателей сбыта рассчитываются объемы производства, затраты по изготовлению продукции, проведению работ и оказанию услуг, а также прибыль и другие показатели.

На основе финансового плана предприятия делается прогноз среднесрочной финансовой перспективы и определяются текущие доходы и расходы предприятия. Финансовый план составляется предприятием на год с распределением по кварталам, а также на 3—5 лет по годам. В нем находят отражение доходы и расходы по статьям и пропорции в распределении средств.

В рамках годового и квартального финансовых планов не проявляется влияние внутримесячных отклонений от планов в деятельности предприятия, оказывающих влияние на финансовое состояние предприятий в течение месяца, что чаще случается в течение первых 15—20 дней месяца, когда предприятия обычно испытывают сбои в связи с недопоступлением относительно договорных сроков материально-технических ресурсов.

Финансовое планирование на предприятии во многом зависит от качества прогноза основных показателей деятельности, рыночной конъюнктуры, состояния денежного обращения и уровня инфляции. Поэтому в отдельных случаях возможна заниженная оценка потребности в финансовых ресурсах и изменений в финансовом состоянии предприятия, в связи с чем необходимо предусматривать финансовые резервы.

Состав показателей планового финансового баланса или баланса доходов и расходов определяется источниками поступления средств, с одной стороны, и затратами (расходами), проводимыми в ходе финансово-хозяйственной деятельности,

с другой стороны. В плановом балансе доходов и расходов также находят отражение финансовые отношения с государственным бюджетом, банковской и страховой системами и по операциям приобретения и выпуска ценных бумаг.

Помимо баланса доходов и расходов финансовый план содержит расчеты ряда основополагающих показателей: прибыли от производственной деятельности, амортизационных отчислений на восстановление основных фондов, поступления средств в порядке долгосрочного и среднесрочного кредитования, процентов банкам по кредитам, финансовых результатов других видов деятельности.

Финансовый план состоит из следующих четырех разделов.

Раздел 1. Доходы и поступление средств, куда включаются все финансовые ресурсы предприятия, кроме полученных от банков и государства (из бюджетных и внебюджетных фондов). В составе показателей этого раздела: прибыль от основной деятельности, прибыль от инвестиционной деятельности, проценты и дивиденды по ценным бумагам, доходы по договорам научно-исследовательского характера, амортизационные отчисления, выручка от реализации выбывшего имущества.

Раздел II. Расходы и отчисления средств отражает использование финансовых ресурсов на расширение производства, экономическое стимулирование лучших результатов деятельности и другие расходы. Денежные расходы, связанные с производством и реализацией продукции, не требуют дополнительного привлечения финансовых ресурсов сверх авансированных ранее, поэтому они в финансовый план предприятия не включаются. В разделе отражаются: капитальные вложения, отчисления в фонды экономического стимулирования, расходы на приобретение ценных бумаг, отчисления в различные благотворительные фонды.

Раздел III. Кредитные взаимоотношения предприятия с банковскими учреждениями, где фиксируются полученные предприятием ссуды, их возврат и уплата процентов за пользование кредитом. Этот раздел состоит из двух частей: в доходной отражаются получаемые предприятием ссуды, а в расходной — их погашение и уплата процентов за пользование ими.

Раздел IV. Взаимоотношения предприятия с бюджетом и внебюджетным фондами, состоящий (по аналогии с предыдущим разделом) из двух частей — доходной и расходной. В этот раздел включены, с одной стороны, налоговые платежи в бюджет и внебюджетные фонды, а с другой стороны — полу-

чаемые ассигнования. Специфика четвертого раздела заключается в том, что он вместе с предыдущим разделом является балансирующим: превышение платежей в бюджет и внебюджетные фонды над получаемыми ассигнованиями должно точно соответствовать разнице между доходами (раздел 1) и расходами (раздел II) с учетом сальдо-кредитных взаимоотношений (раздел III). Иными словами, должно выполняться равенство: раздел 1 + сальдо по разделу III = раздел II + сальдо по разделу IV.

Состав показателей планового баланса доходов и расходов предприятия — это система, позволяющая в рамках каждого периода планирования определять источники затрат (расходов), их соотношения, степень и направления использования, распределения источников и сбалансированность их с затратами (расходами).

Так, оставшаяся после уплаты налогов часть прибыли обращается на нужды предприятия, включая создание финансового резерва, финансирование капитальных вложений и прироста оборотных средств, выплаты процентов банкам за предоставляемые ими кредитные ресурсы, дивидендов владельцам ценных бумаг, эмитированных и реализованных предприятием своим работникам, а также на сторону, финансирование расходов на хозяйственное содержание социально-культурных, социально-бытовых объектов и другие цели.

Финансирование затрат по капитальным вложениям осуществляется за счет амортизационных отчислений на полное восстановление основных фондов, вовлечения в инвестиционный процесс сверхнормативных запасов оборудования, машин и материалов, прибыли, направляемой на реинвестирование, а также за счет привлечения акционерного капитала, средств от размещения целевых облигационных займов и из других источников.

Содержание планового финансового баланса предприятия существенно меняется в связи с преобразованием государственных предприятий в открытые акционерные общества. В балансе доходов и расходов такие изменения находят отражение в виде дохода от первоначального выпуска акций и суммы налога на него. Учитываются также дополнительная эмиссия и размещение акций как доход и налог с этого дохода. Наряду с этим акционерное общество приобретает акции других предприятий, получает доход в виде дивидендов и уплачивает налоги с них. По выпущенным акционерным обществом акциям выплачиваются их держателям дивиденды, что также находит отражение в плановом балансе доходов и расходов акционерного общества наряду с другими традиционными показателями финансового баланса предприятия.

Для контроля за выполнением финансовых планов используются платежные календари, которые разрабатываются на основе финансового плана и данных оперативного бухгалтерского учета. Платежный календарь составляется на предстоящую декаду или месяц и включает данные о всех видах поступлений денежных средств (выручка от реализации продукции, ссудах) и направлениях их расходования (заработная плата, платежи в бюджет, погашение ссуд банка). Основное назначение платежного календаря — достижение сбалансированности в доходах и расходах на предстоящий период. Если при составлении платежного календаря обнаруживается, что платежи в данном периоде будут больше денежных поступлений, необходимо заблаговременно принять меры к устранению этого разрыва путем увеличения реализации продукции, получения ссуды в банке или сокращения отдельных видов расходов.

22.2. Структура хозяйственных средств предприятия

Основной целью функционирования предприятия в условиях рыночной системы хозяйствования является получение прибыли в таких размерах, которые обеспечивали бы соответствующий жизненный стандарт его работников, обновление и расширение объемов производства, выплату налогов государству.

Для осуществления производственно-хозяйственной деятельности по достижению указанных целей предприятие должно вкладывать средства в приобретение соответствующих производственных ресурсов (рабочая сила, машины, оборудование, здания, сырье, материалы, топливо, электроэнергия, юридическая помощь, аудиторские услуги и т.д.). Необходимые денежные средства для приобретения ресурсов в соответствии с особенностями последних подразделяются на основной и оборотный капиталы. При этом основной капитал включает в себя:

- материальные активы;

- нематериальные активы;

- финансовые активы. Оборотный капитал включает в себя:

- товарные запасы;

- дебиторскую задолженность;

- ценные бумаги, прочие краткосрочные финансовые вложения;

- денежные средства.

Материальные активы включают инвестиции в землю, сооружения, машины, транспорт и т.д.

Под активами понимаются хозяйственные средства предприятия, в которые вложены его капиталы. Нематериальные активы — это инвестиции в неосязаемые активы, например патенты, расходы по выпуску новых видов продукции, а также так называемые good will. Последние возникают при покупке предприятия в связи с его удобным местоположением, квалификацией работающих и т.д.

Финансовые активы — это долгосрочные вложения в ценные бумаги.

Денежные средства включают кассовую наличность, а также средства предприятия на банковских и прочих счетах.

Структура хозяйственных средств предприятия, которыми располагает предприятие, а также источники их финансирования в общем виде представлены на схеме 22.1.

Активы предприятия — это денежная оценка различных сторон имущества (ресурсов) предприятия. Они подразделяются на текущие и основные активы.

Текущие активы (оборотный капитал) включают в себя наличные средства (деньги, находящиеся в кассе и на депозитных банковских счетах), дебиторскую задолженность (счета, предъявленные к оплате), расходы будущих периодов (арендная плата, страховые взносы), материально-производственные запасы. Текущие активы полностью потребляются и переносят свою стоимость на продукцию в течение одного года или так называемого операционного цикла (от момента

Схема 22.1. Структура хозяйственных средств

приобретения запасов до момента поступления денег от продажи продукции),

Указанный цикл включает в себя:

- приобретение сырья за наличные средства и по счетам, которые приходят от поставщиков;

- выплату заработной платы рабочим из наличных средств;

- переход продукции в процессе ее производства из категории «сырье» в категорию «готовая продукция»;

- реализацию готовой продукции (выставление счетов покупателям);

- оплату счетов поставщиков за сырье;

- поступление средств (наличных) от покупателей. Наличные средства являются источником жизненной силы

предприятия, а получение наличных денег — конечный этап и главная цель всего этого цикла.

Учитывая важность наличных средств в структуре хозяйственных средств, их выделяют в общей сумме оборотного капитала. Это позволяет всегда не только держать в поле зрения движение потока наличных средств, но и регулировать его.

Основные активы (в денежном выражении) — это инвестиции в основные средства производства. Их особенность состоит в том, что ежегодно они уменьшаются на величину амортизационных отчислений и величина этого «износа» относится к расходам по статье «износ основных средств» (однако этот вид расходов не предполагает выплаты наличных средств).

22.3. Источники финансирования предприятия

Из схемы 22.2 следует, что финансовыми источниками покрытия потребности в оборотном и основном капиталах являются заемные и денежные средства, которые можно классифицировать по ряду признаков.

Привлечение необходимых для предприятия основных и оборотных фондов (капитала) представляет собой финансирование. Иными словами, речь идет о покрытии потребности предприятия в капитале. Источники финансирования могут быть собственными и заемными.

Собственный капитал — капитал, дающий инвестору право собственника или совладельца (в акционерном обществе) и тем самым право голоса. Прежде всего предприятие ориентируется на использование внутренних (собственных) источников финансирования, обеспечивая достижение самоокупаемости в своей деятельности. Самоокупаемость — способность предприятия покрывать свои расходы (затраты) результатами работы, обеспечивая тем самым воспроизводственные процессы, возмещение израсходованных основных и оборотных фондов.

Амортизационный фонд — денежные средства, накапливаемые предприятием за срок службы основных фондов для их полного восстановления. Это собственный источник финансирования предприятия, величина которого зависит от двух факторов: стоимости основных фондов и норм амортизационных отчислений.

Валовая прибыль за вычетом налоговых выплат и других платежей (платы за ресурсы, процентов за кредит, выплат по дивидендам собственникам) составляет нераспределенную прибыль, которая и является собственным источником финансирования.

Схема 22.2. Классификация источников финансирования

Состав собственных источников финансирования предприятия представлена на схеме 22.3.

В условиях рынка содержание понятия собственный капитал зависит от форм собственности на предприятии. На предприятиях, находящихся в собственности одного владельца, собственный капитал определяется как первоначальный капитал в виде денежных средств или реальных ценностей (земля, машины, оборудование и т.д.) плюс прибыли или убытки на период рассмотрения. Поскольку владелец предприятия несет полную ответственность по финансовым обязательствам, собственный капитал представляет собой имущественную оценку предприятия плюс личное имущество владельца.

На акционерном предприятии собственный капитал состоит из средств акционеров (учредителей), вложенных ими при его создании, а также возможных дальнейших вкладов и резервного капитала, образуемого за счет отчислений от полученной прибыли.

В расчетном плане величина собственного капитала представляет собой разницу между общей стоимостью всего предприятия (активов) и суммой задолженности кредиторам. При этом следует иметь в виду, что стоимость отдельных активов зависит во многих случаях от конъюнктуры и способности руководства использовать эти активы. Сумма кредиторской задолженности определяется на основе условий начисления и выплаты процентов и погашения долга, записанных в финансовых документах.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть в результате отклонений в нормальном ходе кругооборота средств по

Схема 22.3. Состав собственных источников финансирования

предприятия

не зависящим от предприятия причинам: необязательность партнеров, чрезвычайные обстоятельства и т.д.; в ходе проведения реконструкции и технического перевооружения производства; из-за отсутствия достаточного стартового капитала; из-за наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и по другим причинам.

Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия за счет краткосрочного или долгосрочно (долгосрочного заемного и собственного) капитала, можно обсуждать в каждом конкретном случае. Однако предприятия часто следуют правилу, согласно которому элементы основного капитала, а также наиболее стабильная часть оборотного капитала (например, страховой запас, часть дебиторской задолженности) должны финансироваться за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависит от товарного потока, наоборот, финансируется за счет краткосрочного капитала.

В связи с различными источниками финансирования задачей руководства предприятия является поиск таких источников финансирования, которые обеспечивали бы получение денежных средств по самой низкой стоимости и использование которых приносило бы предприятию наибольшую прибыль. Эта задача реализуется с помощью установления соответствующей системы финансового управления, включающей в себя финансовый учет и управленческий учет.

Предметом финансового учета являются слежение за формированием себестоимости продукции, ее динамики, издержки отчетного периода и различного рода затраты. Финансовый учет фиксирует уже совершенные хозяйственные операции.

В центре внимания управленческого учета— отношение переменных, постоянных и предельных издержек и их влияние на прибыль предприятия; прогнозы поступлений денежных средств. Он концентрирует внимание на протекании текущих операций и будущей деятельности предприятия. Это означает, что управленческий учет выявляет причины текущего состояния дел, с тем чтобы повлиять на дальнейшее развитие событий, корректировать отклонения от планов.

22.4. Кредитная форма заемного капитала

Все внешние источники финансирования попадают в одну из двух категорий: финансирование путем получения кредитов (кратко-, долгосрочных) и выпуска ценных бумаг (кроме акций).

Привлечение кредитных ресурсов расширяет возможности предприятия, способствует приращению отдачи от собственного капитала. Это свойство заемного капитала получило название эффекта финансового рычага. Эффект финансового рычага (Эф ) — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на его платность. Данный показатель рассчитывается по формуле:

![]()

Дифференциал (Д) равен экономической рентабельности минус средняя ставка процента. С учетом налогообложения берется не весь дифференциал, а 2/3 его величины.

Плечо рычага (П) — это соотношение между заемными и собственными средствами.

Пример. У предприятия имеется 250 тыс, руб. собственных и 750 тыс. руб. заемных средств (плечо рычага составит 750 : 250 = 3). Заемные средства взяты под 18% при экономической рентабельности в 20%. Для такого предприятия эффект финансового рычага составит: 2/3 (20% - 18%) х 3 = 4%.

Следовательно, эффективность применения заемных средств зависит от величины разницы в экономической рентабельности и платности кредита, а также от структуры финансовых источников.

• В данном примере использование кредита повышает отдачу собственных средств на 4%. До каких же пределов возможно наращивание заемных средств? Многие экономисты считают, что следует руководствоваться соотношением, при котором эффект финансового рычага должен быть равен 1/2—2/3 уровня экономической рентабельности. В этом случая эффект рычага способен компенсировать налоговые изъятия и обеспечить собственным средствам отдачу не ниже экономической рентабельности вложений в производство.

Выделяют коммерческий кредит и банковский! кредит.

Коммерческий кредит. Такого рода кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Для многих мелких предприятий он является важнейшим источником финансирования. Хотя упу-

щенная выгода при использовании коммерческого кредита не отражается в учете, она может представлять собой значительную величину, если поставщик предоставляет покупателю скидки с цены при оплате сделки в более короткие сроки, чем определены в договоре. Например, при оплате в течение 10 дней при сроке платежа в 30 дней поставщик может предоставить скидку в 2% стоимости платежа0.

Как и во всех других случаях привлечения капитала, предприятие, получающее коммерческий кредит, должно обратить внимание на проблему зависимости. Поставщик может навязать фирме невыгодные цены или товар более низкого качества, потребовать прекращения деловых контактов с конкурентами данного поставщика и другие условия.

Банковский кредит. Коммерческие банки наиболее часто используются предприятиями в качестве источников краткосрочных и долгосрочных кредитов. При взятии у банка заемных средств предприятие заключает с ним кредитный договор, в котором определяются условия предоставления ссуды (срок кредита, условия его погашения). Однако еще до заключения договора предприятие должно определить возможности его погашения, т.е. оценить источники, из которых будет погашаться ссуда. Источниками могут быть как собственные средства, имеющиеся при взятии кредита, так и вырученные от реализации продукции.

Для определения возможности предприятия рассчитаться со своими долгами применяют показатели платежеспособности или, иными словами, структуры капитала.

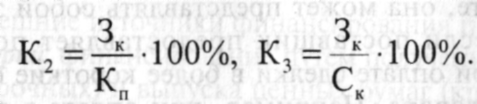

Коэффициент собственности (Kt):

Этот коэффициент (К{) характеризует соотношение интересов. Коэффициент, обеспечивающий достаточно стабильное финансовое положение в глазах кредиторов, считается равным 60%. Кроме коэффициента собственности применяются еще два

" В соответствии с указом президента РФ № 2204 от 20.12.94 «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ, оказание услуг)» предельный срок исполнения обязательств по расчетам за поставленные по договору товары (услуги, работы) равен трем месяцам с момента фактического получения товара.

производных — К2 и К3:

Коэффициент К2 характеризует структуру капитала с точки зрения доли заемных средств в общем объеме капитала.

Коэффициент К3 (известный как плечо рычага) показывает, какова зависимость предприятия от внешних источников. Чем больше этот показатель, тем больше обязательств имеет предприятие, тем опаснее и неустойчивее его положение. Экономисты считают, что с помощью этих показателей можно определить финансовое состояние предприятия и даже предвидеть грозящее ему банкротство.

Различают следующие формы банковских кредитов:

Текущие (лимитируемые) кредиты выдаются на условии установления максимума или лимита. Заемщик может снимать со счета суммы в пределах установленного максимума. Однако сальдо может быть как положительным, так и отрицательным. Если сальдо ожидается постоянно отрицательным, используют кредит по специальному ссудному счету. При положительной разнице — кредит по контокоррентному счету.

Общим для обоих текущих кредитов является то, что они используются, когда потребность в капитале у заемщика непостоянна, и он снимает деньги со счета только при необходимости. Кредиты такого рода удобны для финансирования издержек, величина которых подвергается колебаниям, например, товарного запаса, запаса готовой продукции.

Кредит по простому ссудному счету (простая ссуда). По этому счету выдается вся сумма кредита полностью. Затем выплачиваются проценты и погашается кредит равными долями в каждый промежуточный срок в соответствии с кредитным договором. Может выдаваться кредит на условии, что заемщик в течение всего срока выплачивает только проценты, а всю сумму долга возвращает единовременно по окончании срока действия договора. Поскольку условием простой ссуды предусматривается единовременное получение всей суммы кредита, заемщик, как правило, использует эту ссуду для финансирования элементов основнрго капитала.

Факторинг. Кроме традиционных форм^ кредита, существует и такая форма «внешнего» финансирования, которая непосредственно с кредитными операциями не связана, но так же, как и кредит, связана с привлечением заемных средств.

К таким операциям, которые осуществляют как специализированные компании, так и банки, относятся факторинговые операции.

Основной принцип факторинга — покупка фактор-фирмой (банком) у своего клиента-поставщика требований к его покупателям. Фактически фактор (банк) покупает дебиторскую задолженность. В течение 2—3 дней он оплачивает 70—80 процентов требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств. Таким образом банк фактически финансирует клиента.

Выделяют так называемый «тихий» («скрытый») и «открытый» факторинг.

При «тихом» факторинге клиент заключает договор с банком, регулярно информирует его о заключенных сделках, высылает копии всех счетов, не извещая об этом своих покупателей. Но если покупатель не в состоянии оплатить свои счета в установленные сроки, то поставщик — клиент банка извещает его об уступке требований (цессия) фактор-банку, который со своей стороны принимает все меры к «нерадивому» покупателю вплоть до предъявления иска.

При «открытом» факторинге поставщик обязан указать на своих счетах, что требование продано фактор-фирме (банку).

Факторинг обеспечивает следующие преимущества:

- осуществляется финансирование клиента сразу же, не дожидаясь срока платежа;

- дает стопроцентную гарантию на получение всех платежей, уменьшая финансовый риск предприятия;

- предприятие уменьшает свои расходы за счет сокращения персонала бухгалтерии, так как фактор-фирма (банк) берет на себя обязательства по ведению дебиторского учета;

- фактор-фирмы (банки) могут регулярно информировать своих клиентов о платежеспособности покупателей, так как банки связаны между собой и через компьютерную систему могут круглосуточно получать сбытовую, финансовую информацию покупателей.

Стоимость факторинговых услуг складывается из двух элементов:

1) комиссионные, которые зависят от размера оборота и платежеспособности покупателей и колеблются от 0,5% до 2% от суммы счетов;

2) обычная рыночная процентная ставка для кредитов, так как банк выплачивает клиенту деньги раньше, чем покупатель оплачивает свои счета.

Инвестиционный налоговый кредит. В соответствии с законодательно-правовыми актами России" налоговый инвестиционный кредит предоставляется малым и приватизируемым предприятиям. Под инвестиционным налоговым кредитом понимается отсрочка налогового платежа.

Малые предприятия имеют право уменьшать сумму налога на прибыль на 10% цены:

а) закупленного и введенного в действие оборудования, изготовленного в Российской Федерации для замены оборудования, купленного ранее по импорту; проведения НИОКР; защиты окружающей среды;

б) закупленных и введенных в действие автоматических линий, автоматизированных участков, изготовленных в Российской Федерации;

в) оборудования для создания рабочих мест инвалидов.

Налоговый кредит предоставляется путем уменьшения основных платежей налога. При этом общая сумма льготы не должна превышать 50% суммы налога на прибыль, фактически полученную в календарном году. Начало возврата кредита — не ранее чем через 2 года после подписания соглашения с органом. Срок погашения — 5 лет.

Приватизируемое предприятие имеет право на получение налогового кредита в размере платежей по процентам, начисляемым на сумму целевого кредита, предоставленного трудовому коллективу для выкупа предприятия. Налоговый кредит предоставляется путем уменьшения платежа по налогу на имущество, но общая сумма льготы не должна уменьшать налоговый платеж более чем на 50%.

Ипотечный кредит. Ипотека — разновидность залога, когда предмет залога остается у залогодателя. Предметом залога являются земельные участки, предприятия, земля, сооружения, квартиры и другое недвижимое имущество. Ипотекой обеспечиваются, как правило, долгосрочные инвестиционные кредиты. Отношения, возникающие между ипотечным банком и залогодержателем, регулируются в настоящее время Гражданским кодексом РФ (ГК РФ. Часть первая, с. 165-177).

Развитие ипотечного кредита во многом зависит от гарантий прав собственности, которые должны быть закреплены

11 Приказ Минфина РФ № 64н от 30.09.99 «Об утверждении порядка организации работы по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате федеральных налогов и сборов, а также пеней, подлежащих зачислению в федеральный бюджет».

конституционно и обеспечены эффективной системой регистрации прав собственности. Поэтому необходима физическая регистрация недвижимости, основу которой должен обеспечивать Земельный кодекс. Отсюда следует, что Закон об ипотеке должен входить в комплекс законов или быть согласован с ними.

Работа с долгосрочными кредитами требует и специфических ипотечных банков, что предполагает необходимость принятия закона об ипотечных банках как составляющей банковского законодательства. Кроме того, нужны и нормативные акты по принципам и методам работы оценщиков недвижимости.

Ипотечный кредит получил широкое распространение в странах с развитой рыночной экономикой. Выделяют несколько видов ипотечных ссуд. Наиболее распространенной является стандартная («живая») ипотечная ссуда. Получив в начале операции определенную сумму, заемщик затем выплачивает ее равными, обычно ежемесячными, взносами. К концу срока долг должен быть оплачен. Срок ипотеки может достигать 30 лет. Проценты по обслуживанию долга могут вноситься в конце каждого периода или в его начале.

Ипотека с изменяющейся суммой выплат предполагает наличие льготного периода, в котором должник выплачивает только проценты.

Суть ипотеки с залоговым счетом заключается в следующем: должник вносит на залоговый счет некоторую сумму, выплачивает периодические взносы, на начальных этапах меньшие, чем взносы, необходимые при традиционной схеме взносов. Недостающая сумма поступает с залогового счета.

Заем со сниженной ставкой. Согласно этой схеме ипотеки продавец (владелец долга) привлекает покупателя тем, что уменьшает фактические процентные ставки на первых этапах погашения задолженности.

Ссуды с периодическим пересмотром процентной ставки предполагают, что стороны каждые 3—5 лет возобновляют кредит на основе пересмотренного уровня процентной ставки.

Ипотека с переменной процентной ставкой — когда уровень ставки фиксируется в договоре в виде конкретной величины.

Ссуда с дележом прироста стоимости имущества. При заключении контракта кредитор предоставляет ссуду по сниженной процентной ставке, а должник, в свою очередь, уступает ему часть инфляционного повышения стоимости имущества к концу срока сделки.

Закладная с обратным аннуитетом. Особый вид ипотеки для заклада жилья пожилыми домовладельцами. Цель ее — систематическое получение некоторого дохода от заклада дома его владельцем. Сделка напоминает продажу имущества с получением его цены в рассрочку.