7.1. Содержание издержек производства и их классификация

Капитальные затраты предприятия. Основной функцией производства выступает создание экономических благ и их доведение до потребителя. Вместе с тем производство не только выпускает, но и само потребляет разнообразные экономические ресурсы, которые необходимы при создании товаров. В границах реального сектора экономики разворачивается производственное, или производительное потребление.

Прежде всего необходимо различать капитальные затраты и текущие затраты фирмы, т. е. издержки производства.

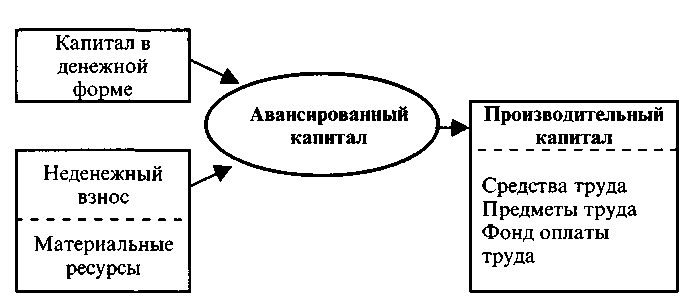

Капитальные затраты отражают первоначальные инвестиции, направленные на создание самого производства и его последующее расширение. Благодаря такому первоначальному авансированию фирма создает новые производственные мощности, тратит денежный капитал, но создает материальные и экономические условия, необходимые для производства и реализации продукции (см. рис. 7.1).

Такие капитальные затраты, как правило, во времени совпадают со сроками строительства объекта и вводом его в эксплуатацию, имеют единовременный характер. Расходуемый денежный капитал и ранее приобретенные материальные объекты (физический капитал) трансформируются в вводимые факторы производства. В итоге создаются условия производства.

Собственно говоря, все это нам уже хорошо известно на основе анализа первой фазы кругооборота капитала (см. главу 6):

![]()

где Д — стартовый денежный капитал; ЭР — приобретенные экономические ресурсы, включая Сп (средства производства); Рс ( рабочая сила).

Пример. Предположим, при организации производства видеокассет фирма «Плюсминус» использует денежный капитал в объеме 5 млн. талеров. Кроме того, задействуется производственное здание, внесенное в уставный фонд одним из учредителей в виде неденежного вклада (2 млн. талеров).

В итоге капитальные затраты (авансированный капитал), связанные с реализацией данного проекта, всего составили 7 млн. талеров. В окончатель-

318

Рис.7.1. Общая схема формирования и использования предприятием авансированного капитала

ном варианте капитальные затраты были распределены по следующим направлениям (активы):

а) станки и оборудование (2,5 млн. талеров)

б) здания и сооружения (2,0 млн. талеров);

в) запас сырья и материалов (2,0 млн. талеров);

г) резерв для выплаты заработной платы наемному персоналу (0,5 млн. талеров).

В связи с тем что время кругооборота капитала оказалось весьма продолжительным (более 1,5 месяца от начала производства и до реализации продукции), поэтому 0,5 млн. талеров пришлось зарезервировать для выплаты заработной платы наемному персоналу в течение первого месяца работы.

Обратим внимание на то, что для организации производства видеокассет стоимостью в 4-6 талеров за штуку, при выпуске 5 тыс. видиокассет в сутки, потребовалось в виде капитальных затрат инвестировать в производство 7 млн. талеров.

Таким образом, в ходе экономического анализа хозяйственной деятельности предпринимательской фирмы необходимо различать капитальные затраты (или авансированный капитал) и текущие затраты (или издержки производства).

Возвратные и безвозвратные капитальные затраты. Разделение капитальных затрат на возвратные и безвозвратные призвано лишний раз подчеркнуть, что предпринимателю в буквальном смысле слова приходится рисковать капиталом. Никто не может гарантировать, что при любых результатах

319

хозяйствования будут обеспечены окупаемость и возврат авансированного капитала.

В широком смысле слова к безвозвратным капитальным затратам следует относить те, которые не будут возвращены в денежной форме, если фирма вдруг прекратит свою деятельность и приступит к распродаже имущества.

Например, это расходы по регистрации фирмы, оплате заказов на изготовление печати, выполнение рекламной надписи на стене офиса и др. Безвозвратные затраты капитала — это своеобразная плата за выход фирмы на рынок.

На практике возможно и более конкретное толкование безвозвратных затрат, например, когда они связываются с движением производительного капитала.

Пример. Предположим, фирма затратила денежные средства, закупила и установила специализированное оборудование, создала запас технологического сырья. Отныне данные факторы производства не могут быть свободно проданы полностью или по частям. Их можно лишь использовать производительно. Оборудование и сырье в этом случае не имеют альтернативного применения. К тому же часть оборотного капитала предприятия всегда представлена в виде стоимости незавершенного производства.

Поэтому значительные безвозвратные капитальные затраты всегда обнаруживаются, когда приходится выполнять принятое решение о перепрофилировании производства, приступать к ликвидации действующего предприятия и распродавать имеющиеся активы (оборудование, здания, сырье, запасы продукции и т. д.). Чем ниже спрос на экономические ресурсы такого рода, тем больше вероятность возрастания безвозвратных капитальных затрат.

Содержание издержек производства. При оценке результатов хозяйственной деятельности предприятия необходимо выявить расходы, связанные с выпуском конкретного объема продукции, установить в какую денежную сумму обошлось их производство.

Что же тогда образует текущие издержки производства?

Пример. Капитальные затраты теперь отошли на второй план. На первом месте — производительное потребление факторов производства. Так, на складе может находиться 100 или 200 тонн пластмассы, а в процессе производства использовано лишь 300 кг. Здание имеет срок службы 50 лет, а мы использовали его лишь в течение 1 рабочей смены. Такая же история и с оборудованием. Оно имеет срок использования 5 лет, а здесь оно использовалось лишь в течение 8 часов.

То, во что обходится предприятию производство продукции за определенный период времени, есть издержки производства.

320

Другими словами, затраты экономических ресурсов, которые прямо или косвенно связаны с получением продукта, образуют издержки производства (С — Costs).

Во-первых, не имеет значения, какие ресурсы в процессе производства используются хозяйствующим субъектом — оплаченные или еще не оплаченные. Мы оцениваем производительное потребление.

Во-вторых, не имеет принципиального значения, к основному или к оборотному капиталу относятся затраты, сопряженные с выпуском продукции. Любые затраты экономических ресурсов, а точнее, вводимых факторов производства, должны строго учитываться при определении издержек производства. Для предпринимателя доллар, израсходованный на закупку оборудования, также ценен, как и доллар, потраченный на приобретение сырья или на выплату заработной платы.

В-третьих, текущие затраты (издержки производства) предприятия во многом имеют расчетный характер. Капитальные затраты осуществляются еще задолго до пуска предприятия, но в издержки производства будут включаться лишь при появлении продукта на основе специальных расчетов амортизации и т. п. за определенный период времени.

Издержки производства есть совокупность текущих расходов материальных и трудовых ресурсов, которые фирма несет при их использовании с целью производства и реализации продукции за определенный период времени.

Издержки производства непосредственно зависят от объема выпуска продукции. Поэтому можно считать, что издержки производства (С) есть функция объема производства:

![]()

Однако издержки производства зависят не только от объема выпуска продукции и количества вводимых факторов производства. На формирование текущих затрат прямое воздействие оказывают достигнутая степень эффективности использования факторов производства, уровень цен, по которым они приобретаются на рынке ресурсов, а также степень налоговой нагрузки.

321

Проблема издержек производства или себестоимости продукции в практическом аспекте всегда включает два основных компонента:

а) точный расчет (калькулирование) текущих затрат, свя занных с выпуском продукции;

б) разработку и реализацию мероприятий, направленных, на их снижение в определенный период времени. ,

Формирование структуры издержек производства. В первую очередь обратим внимание на использование элементов основного капитала (основные средства), на приобретение которого обычно расходуется подавляющая часть «стартовое го капитала» фирмы.

Нам уже известно, что износ основного капитала (здания, сооружения, оборудование) предприятие компенсирует за счет амортизационных отчислений, используя для этого централи-, зованно доводимые нормативы. В итоге капитальные затраты, связанные с приобретением и использованием в производстве средств труда, постепенно по частям «списываются на производство», т. е. включаются в соответствующие статьи издержек производства (см. рис.7.2).

После реализации продукции начисленные амортизационные отклонения вычитаются из поступившей денежной выручки и зачисляются (бронируются) в специальный фонд амортизации основных средств.

Таким образом, в качестве важнейшей статьи (компонента) издержек производства выступают амортизационные отчисления, связанные с физическим и моральным износом основного капитала.

Теперь обратим внимание на капитальные и текущие затраты, связанные с движением оборотного капитала.

Сам оборотный капитал в виде израсходованного сырья (например, 20 тонн пластмассы, 1 тонна специальной магнитной ленты, 50 кг крепежных шурупов, 1,5 тонны картона) легко обнаруживается, если разобрать любую видеокассету. Но израсходованные материалы уже не имеют особой ценности. Они исчезли со склада, переданы в производственный цех, где из-

322

Рис. 7.2. Включение в издержки производства амортизационных отчислений и формирование амортизационного фонда предприятия

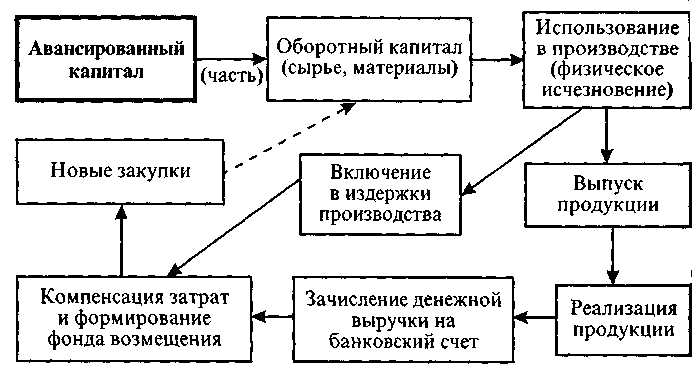

расходованы физически, а поэтому по стоимости приобретения включены в издержки производства (см. рис. 7.3).

Возмещение затрат сырья и материалов, понесенных в процессе производства, имеет место после реализации продукции, но только в денежной форме. Их денежный эквивалент аккумулируется на расчетном счете предприятия. Такие средства образуют фонд возмещения оборотного капитала. Наступит время и данные свободные денежные средства вновь будут использованы для закупки очередной партии сырья, материалов и т. д. (см. рис. 7.3).

Чтобы определить объем текущих затрат оборотного капитала (сырье, материалы), необходимо цену приобретения умножить на их физический расход. В отличие от амортизации такие расходы оборотного капитала имеют не условный, а как раз реальный смысл.

Что касается затрат, связанных с наймом рабочей силы как фактора производства, то здесь следует обратить внимание на некоторые весьма важные особенности. Многое зависит от про-

323

Рис. 7.3. Включение в издержки производства расхода элементов оборотного капитала (сырье, материалы, электроэнергия и т. п.)

должительности времени кругооборота капитала предприятия. Если время кругооборота капитала (от начала производства и до зачисления денежной выручки на расчетный счет) составляет менее 10 дней, то, по сути дела, нет особой необходимости создавать резервный фонд оплаты труда. Ранее было указано, что в таких случаях не предприниматель, а, наоборот, работо-получатель за счет временно неоплаченного живого текущего труда авансирует производство (см. главу 6).

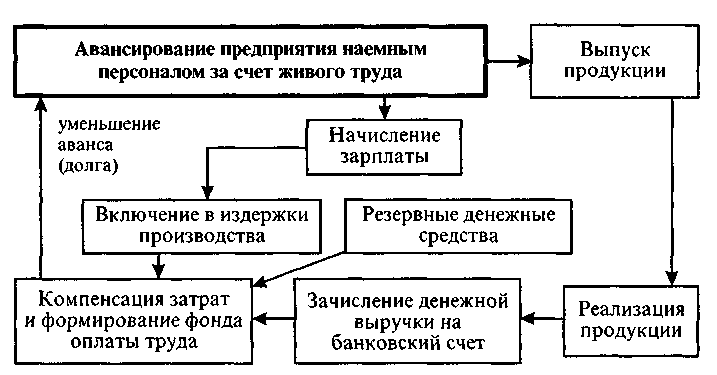

Безусловно, проходит какой-то срок, и все же возникает необходимость выплатить наемному персоналу причитающуюся зарплату (или аванс, размер которого оговорен в контракте). Но финансовым источником для выплаты заработной платы выступает не стартовый денежный капитал, а прежде всего денежная выручка, полученная предприятием от реализации продукции, в которой овеществлен труд наемных работников (см. рис.7.4.).

Значение резервного денежного фонда, создаваемого для выплаты зара! ботной платы, резко возрастает, когда время кругооборота капитала более одного месяца Тогда еще до момента реализации первой партии произведен! ной продукции выплата зарплаты означает для предприятия финансирова-1 ние его незавершенного производства.

324

Рис. 7.4. Включение в издержки производства расходов, связанных с выплатой заработной платы

На рис. 7.4 показано, что начисленная заработная плата накапливается и включается в себестоимость выпускаемой продукции. После реализации продукции денежные средства, предназначенные для оплаты израсходованного труда, аккумулируются на расчетном счете предприятия.

При наступлении срока выплаты заработной платы начисленные суммы зачисляются на специальные личные сберегательные счета работников или выдаются в наличной форме через кассу предприятия.

Структура издержек производства. Сделанные выше выводы позволяют определить общую структуру издержек производства с учетом реального движения элементов основного и оборотного капитала:

Амортизация основного капитала.

Сырье.

Материалы.

Малоценные и быстроизнашивающиеся предметы.

Топливо.

Электроэнергия.

Транспортные услуги.

Тепловая энергия (отопление), полученная со стороны.

325

9. Заработная плата основного и вспомогательного пер сонала.

Премии, включаемые в себестоимость продукции.

Страхование имущества и хозяйственных операций

Оплата использования других экономических ресурсов (банковские услуги, процент за банковский кредит, арендные платежи и т. д.).

Отчисления в специальные фонды развития, создавае мые за счет себестоимости выпускаемой продукции.

Налоги и сборы, включаемые в издержки производства (себестоимость).

Данная структура издержек производства конкретизируется с учетом особенностей функционирования национальной экономической системы, а также специфики той или иной отрасли национального производства.