При принятии инвестиционных решений особое значение имеет величина ссудного процента. Если предложенный банком ссудный процент будет больше или равен ожидаемой рентабельности инвестиционного проекта, то предприниматель будет вынужден откажется от его реализации. Таким образом, предпринимательская фирма может иметь много интересных инвестиционных проектов и т. п. Но их судьба непосредственно зависит от величины ссудного процента. Высокие процентные ставки снижают заинтересованность фирм в осуществлении инвестиций. Наоборот, низкие процентные ставки (цена денег) увеличивают масштабы инвестирования, активизируют экономическую жизнь.

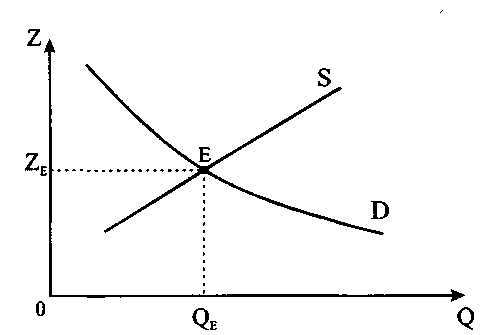

Такую прямую зависимость между инвестициями и процентной ставкой отражает график инвестиционного спроса (см. рис. 12.2).

График инвестиционного спроса (D) показывает, что чем меньше процентная ставка (Z), тем больше инвестиционных проектов становятся экономически выгодными для инвестора.

Если абстрагироваться от спроса на деньги как платежного средства, то сривая рыночного спроса на заемные средства совпадает с графиком инвестиционного спроса Рыночный спрос на заемные средства — сумма объемов

599

Рис. 12.2. Взаимодействие спроса и предложения на рынке денежного

капитала

заемных средств, на которые есть спрос у всех заемщиков при той или иной ставке ссудного процента. Чем ниже норма ссудного процента, тем выше готовность фирм увеличивать объем заемных денежных средств.

Что касается объема предложения ссудного капитала (S) со стороны банка, то здесь иная картина: рост процентной ставки стимулирует предложение денежного капитала (см. рис. 12.2).

Следует особо отметить, что процентная ставка оказывает воздействие на инвестиционную активность в том числе и тех фирм, которые полностью (самофинансирование) или частично используют собственный капитал. Для таких предприятий процентная ставка выполняет роль своеобразного ориентира минимального уровня рентабельности используемого капитала. Поэтому инвестиционный проект, который будет иметь уровень рентабельности ниже банковской процентной ставки, окажется экономически невыгодным. Ведь легко обнаруживается альтернативное использование денежного капитала — в виде ссудного через банковскую систему. Чем выше уровень процентной ставки, тем более привлекательным становится размещение свободного денежного капитала в банке в виде срочного депозита, тем ниже склонность фирмы инвестировать в физический капитал.

Факторы, определяющие норму ссудного процента. Формально можно считать, что под воздействием спроса и пред-

600

ложения складывается равновесная ставка ссудного процента (Ze), при которой объем предложения денежного капитала соответствует спросу на ссудный капитал (см. рис. 12.2). Для равновесной процентной ставки ограничителем, с одной стороны, выступает средняя норма прибыли, а с другой — сложившаяся норма предпринимательского дохода.

Вместе с тем необходимо отметить несколько важных моментов:

1. На уровень равновесной ставки ссудного процента в современных условиях решающее воздействие оказывает став ка рефинансирования, которая устанавливается центральным банком страны. Данная норма ссудного процента используется при кредитовании коммерческих банков, т. е. банков второго уровня в национальной банковской системе (5).

' Центральный банк страны, регулируя кредитную эмиссию, Выступает в национальной экономике как кредитор в последней инстанции. Через ставку рефинансирования коммерческих банков (учетную ставку, ставку «дисконтного окна», дискант и т. д.) устанавливается норма ссудного процента, или официальная «административная цена» денежного капитала.

Для усиления контроля за процессом кредитования хозяйствующих субъектов и недопущения образования у банков сверхдоходов центральные банки зачастую устанавливают официальный размер маржи, т. е. предельную разницу между процентной ставкой по пассивным (привлечение средств) и активным (кредитование) операциям коммерческого банка.

2. Процентная ставка в реальной сделке банка с заемщи ками зависит от ряда конкретных обстоятельств:

а) продолжительности или срочности кредитования (дол госрочный и краткосрочный кредит);

б) степени риска, надежности партнера;

в) характера и размера предлагаемого обеспечения кредита;

г) уровня и порядка налогообложения доходов банков;

д) прогноза уровня инфляции на ближайшую перспективу.

Есть смысл также указать и на конкуренцию, которая существует среди потенциальных заемщиков коммерческого банка, т. е. на воздействие со стороны спроса на ссудный капитал.

601

Номинальная и реальная процентная ставка. Чем выше уровень инфляции, тем актуальнее становится расчет номинальной и реальной процентной ставки.

Номинальная процентная ставка есть процентная ставка в терминах увеличения стоимости одной единицы денежного капитала. Она показывает, насколько в процентах (годовых) возрастает к определенному сроку предоставляемый в ссуду денежный капитал.

Реальная процентная ставка измеряет денежный капитал в терминах увеличения количества товаров и услуг, которые можно действительно приобрести. Она отражает состояние и прирост покупательной способности денежного капитала. Чем выше уровень инфляции, тем больше разница между номинальной и реальной процентной ставкой.

Безусловно, любой банк, стремящийся к сохранению покупательной способности собственного и привлеченного денежного капитала, в своих действиях вынужден руководствоваться реальной процентной ставкой. Реальная ставка зависит от номинальной процентной ставки и уровня инфляции, т. е. скорости обесценения денег, которыми с банком рассчитывается заемщик.

Процентная ставка, имеющая значение при принятии инвестиционных решений, есть реальная процентная ставка.

12 А. Рынок ценных бумаг. Доходы на ценные бумаги

Необходимость фондового рынка. Предположим, предпринимательская фирма испытывает дефицит денежных средств, необходимых для реализации инвестиционного проекта. Однако на заявку клиента банк ответил отказом.

Во-первых, ожидаемая рентабельность инвестиционного проекта (например, 6-9%) не позволяет устойчиво покрыть процентную ставку (8%).

602

Во-вторых, у данного банка нет в достаточном объеме свободных денежных ресурсов, чтобы открыть кредитную линию. Привлечение дополнительно денежного капитала через межбанковский рынок заметно повысит процентную ставку.

Чтобы решить данную проблему, предпринимательская фирма может выйти на особый рынок — фондовый, выступить после соблюдения установленных процедур в роли эмитента ценных бумаг. Продавая своеобразные «инвестиционные расписки» среди юридических и физических лиц, предприятие-эмитент соберет необходимую сумму денежного капитала. Процесс выпуска и распределения ценных бумаг между первичными инвесторами называется эмиссией.

Так сила экономической целесообразности приводит к возникновению специального механизма по мобилизации финансовых источников, необходимых для инвестиций, к развитию особого рынка ценных бумаг.

Рынок ценных бумаг (фондовый рынок) есть система экономических отношений между теми, кто выпускает и продает ценные бумаги, и теми, кто их покупает и становится их владельцами.

Заемщиком денежного капитала выступает эмитент ценных бумаг.

Для реализации инвестиционного проекта может быть образовано новое предприятие в виде акционерного общества В акционерное общество может быть превращено уже действующее предприятие, и т д

Кредитором выступают домашние хозяйства и юридические лица (предприятия и организации, банки, страховые и пенсионные компании).

Функции. В качестве основных функций фондового рынка выделяются:

Инвестиционная функция — аккумулирование свобод ных денежных средств и их использование для финансирова ния инвестиционных проектов.

Функция распределения капитала — это межотраслевой и межрегиональный перелив капитала с учетом экономической и социальной значимости инвестиционных проектов.

603

Функция накопления и дохода, позволяющая пенсионным фондам и страховым компаниям, банкам и домашним хозяй ствам разместить денежные накопления в виде материальных объектов и получать соответствующий доход с капитала.

Информационная функция — предоставление информации посредством использования специальных показателей (индексов и т. д.), отражающих состояние национальной экономики в целом.

Социальная функция — демократизация управления про изводством, капиталом и доходом, социализация частной соб ственности за счет процедур выработки коллективных реше ний в рамках акционерного общества.

Главная задача фондового рынка страны — это мобилизация свободных денежных средств мелких, средних и крупных инвесторов, необходимых для реализации соответствующих проектов.

Следует отметить, что в цивилизованной стране рынок ценных бумаг обычно состоит из двух сегментов:

рынка государственных ценных бумаг;

фондового рынка корпоративных ценных бумаг (хозяй ствующих субъектов).

Функционирование рынка государственных ценных бумаг связано со стремлением государства позаимствовать у физических и юридических лиц денежные средства, необходимые для покрытия дефицита бюджета.

Выпуск государственных ценных бумаг отражает нарастание государственного долга, усиливает инфляционные процессы. Эти и другие моменты государственных финансов относятся к предмету учебного курса «Макроэкономика» и здесь не рассматриваются.

Здесь и далее под рынком ценных бумаг понимается фондовый рынок, выражающий отношения по поводу трансформации сбережений в инвестиции за счет распространения ценных бумаг хозяйствующих субъектов.

Классификация ценных бумаг. Ценная бумага выступает как особая форма существования капитала. Наряду с товарной, денежной, производительной и ссудной формой появляется фиктивный капитал.

Ценная бумага представляет собой титул собственности, или кредитный документ, удостоверяющий право владельца на

604

капитал, отданный взаймы, приносящий доход в виде процента или дивиденда и определяющий взаимоотношения между эмитентом (лицом, выпустившим документ) и их владельцем.

При классификации ценных бумаг используются разные признаки, что позволяет дать развернутую характеристику используемых ценных бумаг.

В зависимости от характера отношений собственности, которые возникают между эмитентом и владельцем ценной бумаги, выделяются:

а) долговые обязательства (облигация, нота, вексель, ко- орые выступают в роли кредитного документа;

б) недолговые обязательства (акции, опционы, варранты, юдписные права), которые выступают в роли титула соб ственности.

Обязательства по долговым ценным бумагам погашаются в пределах ус-ановленного срока и в первую очередь. Недолговые обязательства означают, [то денежные средства привлечены с использованием ценной бумаги на нео-[ределенный срок.

С учетом применяемого носителя различаются:

«плотные» ценные бумаги (задействован стандартный бумажный носитель с высокой степенью защиты);

безналичные ценные бумаги (условная запись в книге учета держателей, т. е. реестре с указанием держателя, эми тента, суммы, процента и т. п.;

счета, ведущиеся на магнитных и других носителях информации, которые рассматриваются как современная раз новидность безналичных ценных бумаг;

пластиковые электронные акции, позволяющие совершать некоторые финансовые операции с помощью банкомата (свер ка рыночного курса, снятие причитающихся дивидендов и др.).