Денежное обращение и финансовый рынок

Кругооборот товаров, услуг и платежей в реальной действительности гораздо сложнее. В развитой рыночной экономике в сферу обращения товаров и денег включаются процессы, связанные со сбережениями, инвестициями, финансовым рынком.

В практике хозяйствования величина ежегодных расходов семейных хозяйств на потребление, как правило, меньше величины их доходов. Та часть доходов, которая не идет на покупку товаров и услуг, на уплату налогов, погашение долговых обязательств - называется сбережением. Формы сбережения могут быть различными: в виде наличных денег, вкладов в банке, в виде приобретенных ценных бумаг. Конечно не все семейные хозяйства имеют сбережения: статистика отмечает, что молодые семьи тратят больше, чем получают, т.е. живут в кредит; пенсионеры тратят больше чем получают, т.е. живут за счёт накопленных средств; но большая часть населения среднего возраста тратит меньше, чем получает; суммарное в течение года соотношение расходов и доходов населения складывается в пользу доходов.

Если население тратит за год меньше, чем зарабатывает, то предприятия и фирмы тратят несколько больше, чем получают от продажи своих продуктов. Они помимо платежей за ресурсы должны осуществлять инвестиции. Под инвестициямипонимаются те экономические ресурсы, которые направляются на увеличение реального капитала общества – на расширение или модернизацию производственного аппарата. Это может быть связано с приобретением новых машин, зданий, строительством инженерных сооружений. Инвестиции производятся по двум направлениям - в основной капитал (приобретение зданий, оборудования) и в товарно-материальные запасы (накопление сырья, материалов). Когда в кругооборот включаются сбережения и инвестиции появляются новые пути перехода денежных средств к фирмам - через финансовые рынки.

Финансовый рынок – это рынок, на котором объектом купли-продажи являются деньги в форме сбережений. Семейные хозяйства продают временно свободные средства на определенный срок с целью их сбережения и получения доходов в будущем. Фирмы покупают денежные средства на условиях заемных сделок. Таким образом, финансовый рынок – это набор механизмов, обеспечивающих перемещение денежных фондов от домашних хозяйств к фирмам. Он состоит из множества разнообразных каналов, по которым денежные средства «перетекают» от собственников сбережений к заемщикам. Эти каналы можно подразделить на две основные группы: каналы прямого финансирования и каналы косвенного финансирования. К прямым относятся те, по которым средства перемещаются непосредственно от собственников сбережений к заемщикам путем покупки и продажи акций, облигаций и других ценных бумаг эмитентов. К косвенным относятся потоки денежных средств от владельцев сбережений к заемщикам, проходящие через финансовых посредников, таких как банки, страховые компании, специальные фонды и др.

Задача финансовых посредников заключается в том, чтобы помочь кредитору и заемщику как можно скорее и удобнее найти друг друга и тем самым ускорить оборот денежных ресурсов. Важнейшими финансовыми институтами, целенаправленно регулирующими потоки денежных средств от собственника сбережений к инвесторам, являются банки. Финансовые посредники с целью получения денежных средств и их последующим вложением часто прибегают к выпуску ликвидных долговых обязательств (векселя, облигации, сертификаты). Тем самым они увеличивают размеры денежных фондов. Двойной обмен долговых обязательств является отличительным признаком финансовых посредников.

Таким образом, именно финансовый рынок представляет средства для инвестирования в распоряжение фирм и именно на этом рынке происходит перемещение денег из тех секторов экономики, где имеется их избыток, в те секторы, которые испытывают в них недостаток. Деньги становятся своеобразным товаром. Они продаются и покупаются. На финансовом рынке формируется их цена, получившая форму процента. Поэтому финансовый рынок имеет важное значение. На схеме 2 представлена та же модель кругооборота товаров и платежей, но несколько в ином, более сложном виде. Для упрощения схемы здесь и в последующих схемах отсутствует поток товаров и услуг, который движется в противоположную потоку платежей сторону.

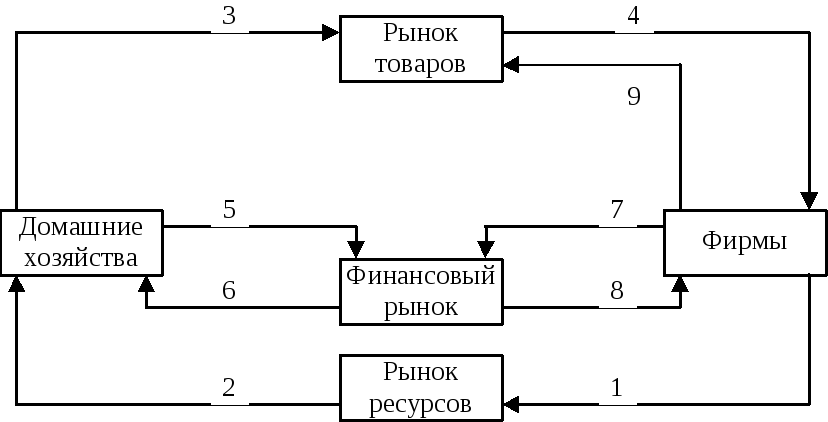

Схема 2. Модель кругооборота с учетом финансового рынка

1 – оплата факторов производства; 2 – национальный доход или доходы собственников производственных ресурсов; 3 – оплата потребительских товаров; 4 – валовой продукт или стоимость произведенных и реализованных товаров; 5 – сбережения домашних хозяйств; 6 – займы домашних хозяйств; 7 – временно свободные денежные средства фирм; 8 – средства для инвестиций; 9 – закупка инвестиционных товаров.

Домашние хозяйства, накапливая часть своих доходов, помещают деньги в банк или покупают акции и облигации. Отдельные предприятия также располагают временно свободными денежными средствами (амортизационные фонды, фонд заработной платы), которые сберегаются в банке. Все это означает, что часть платежных средств перемещается на финансовый рынок. Одновременно на этот рынок направлен и спрос на кредиты со стороны тех, кому необходимы эти займы. Это относится к домашним хозяйствам, берущим кредиты для покупки дорогостоящих потребительских товаров, и к предприятиям, которые берут займы для инвестиций.

Механизм денежного обращения усложняется. Появляются денежные потоки, которые прямо неопосредованы потоками товаров и услуг. На количество денег в обращении при этой ситуации большое значение оказывает цена на сбережения, т.е. процент, доход, который получает владелец свободных денежных средств за предоставление их заемщику. Если процент возрастает, то сберегатели заинтересованы во вложение денег в банки, что уменьшает платежи на рынке продуктов, что можно назвать «утечкой» спроса из кругооборота. Это приводит к уменьшению денег в обращении. Таким образом, банки получают возможность воздействовать на количество денег в обращении.

Денежно-кредитная политика - это действия государства в области денежного обращения и кредита, направленные на регулирование количества денег в обращении.

Теория и практика хозяйствования наработала несколько механизмов этого влияния. Все они в основном осуществляются через банковскую систему страны: операции центрального банка на открытом рынке, регулирование нормы обязательных резервных отчислений, учетная политика центрального банка.