Глава 2. Финансовая система Российской Федерации

2.1. Понятие и структура финансовой системы Российской Федерации

Финансовая система — это совокупность взаимосвязанных и взаимодействующих сфер и звеньев финансовых отношений, посредством которых осуществляется распределение, формирование и использование фондов денежных средств. В финансовую систему включаются финансовые учреждения страны, обслуживающие денежное обращение и регулирование финансовой деятельности.

Поскольку финансы являются носителями распределительных отношений, то это распределение происходит прежде всего между различными хозяйствующими субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему, можно выделить следующие крупные сферы:

1)государственные финансы (федеральные финансы и финансы субъектов РФ) и местные;

2)финансы предприятий и организаций (хозяйствующих субъектов);

3)страхование;

4)кредитно-банковская система (совокупность банков и иных кредитных учреждений страны);

5)система государственных финансовых органов. Каждая из этих сфер имеет организационную структуру и

складывается из нескольких звеньев.

Звенья первой сферы — государственных финансов — относятся к централизованным финансам и используются для регулирования экономики и финансовых распределительных

25

отношений на макроуровне (на уровнях государственного управления), а местные финансы — соответственно на местном уровне управления.

Звенья второй сферы (финансы хозяйствующих субъектов) включают децентрализованные финансы и используются для регулирования и стимулирования экономики и социальных отношений на микроуровне.

Страхование включает различные формы и виды страхования (добровольное, обязательное, личное, имущественное и т. д.).

Кредитно-банковская сфера состоит из банков и иных кредитных учреждений страны. К финансовой системе страны относятся государственные финансовые институты (организации, учреждения), осуществляющие и регулирующие финансовую деятельность.

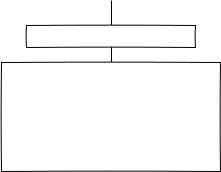

Структура финансовой системы, сложившейся в РФ в результате рыночных преобразований 90-х гг., и система государственных финансовых органов представлены на рис. 2.1.

Разграничение финансовой системы на отдельные сферы (подразделения) и звенья обусловлено особенностями функционирования каждого звена, различиями в методах распределения и использования фондов денежных средств и, следовательно, особой ролью в финансовой системе.

Краткая характеристика и роль отдельных структурных подразделений финансовой системы РФ рассматриваются ниже.

2.2.Характеристика сфер и звеньев финансовой системы РФ

Всоответствии с Конституцией РФ государственная власть

вРоссийской Федерации осуществляется на основе разграничения предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ, что обусловлено федеративной формой государственного устройства. Исходя из этого в составе государственных финансов выделяются государственные финансы на федеральном уровне, включающие государственный (федеральный) бюджет РФ, бюд-

26

Страхование

Социальное страхование

Личное страхование

Имущественное страхование

Страхование ответственности

Страхование рисков

Рис. 2.1. Финансовая система Российской Федерации

27

жеты государственных внебюджетных фондов, государственный кредит, и государственные финансы на уровне субъектов РФ

(региональном уровне), включающие госбюджеты субъектов РФ и бюджеты государственных территориальных внебюджетных фондов.

Органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет, управляют муниципальной собственностью и решают иные вопросы местного значения.

Как видно из схемы, приведенной на рис. 2.1, государственные и местные финансы включают бюджетную систему (федеральный бюджет, бюджеты субъектов РФ, местные бюджеты, государственные внебюджетные фонды) и государственный кредит.

Государственный (федеральный) бюджет Российской Федерации — основной финансовый план формирования и использования централизованного денежного фонда государства. Он обеспечивает выполнение функций государства, заключающихся в проведении государственной политики, главным образом посредством перераспределения доходов, полученных в первую очередь через систему налогообложения.

До 1991 г. государственный бюджет РСФСР, как и всех других союзных республик, включался в государственный бюджет

СССР.

Государственный бюджет СССР состоял из союзного государственного бюджета, государственных бюджетов 15 союзных республик и бюджета государственного социального страхования. В 1970–1990 гг. в союзном бюджете концентрировалось от 47 до 53% общего объема финансовых ресурсов государственного бюджета. На бюджеты союзных республик приходилось 47–53% финансовых ресурсов, из которых 35% находилось в распоряжении республиканских бюджетов союзных республик и 15% — в местных бюджетах.

Расходы государственного бюджета в 1970–1990 гг. по структуре характеризовались следующими показателями (табл. 2.1).

28

Таблица 2.1

Структура расходов государственного бюджета СССР

по видам бюджетов1 за 1970–1990 гг.

Показатели |

1970 г. |

1980 г. |

1985 г. |

1990 г. |

Расходы государствен- |

100,0 |

100,0 |

100,0 |

100,0 |

ного бюджета — всего |

|

|

|

|

союзного бюджета |

52,1 |

53,6 |

52,5 |

46,9 |

бюджетов республик |

47,9 |

46,4 |

47,5 |

53,1 |

(республиканских и |

|

|

|

|

местных) |

|

|

|

|

С 1991 г. финансово-бюджетная система РФ претерпела существенные изменения. В соответствии с Законом РФ от 10 октября 1991 г. № 1734-I “Об основах бюджетного устройства и бюджетного процесса в РСФСР” и рядом постановлений Правительства РФ бюджетная система России была перестроена.

В настоящее время она включает бюджеты трех уровней:федеральный бюджет и бюджеты государственных вне-

бюджетных фондов;бюджеты субъектов Федерации и бюджеты территори-

альных государственных внебюджетных фондов;местные бюджеты (бюджеты муниципальных образова-

ний).

Государственный (федеральный) бюджет на соответствующий год разрабатывается и утверждается в форме федерального закона; бюджеты субъектов Федерации (территориальные бюджеты) — в форме законов субъектов Федерации; местные бюджеты — в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставом муниципальных образований (в большинстве случаев утверждаются в форме решения).

Составным звеном государственных финансов являются

государственные внебюджетные фонды. В нынешних рыночных

1 Народное хозяйство СССР за 70 лет. Юбилейный статистический ежегодник. — М.: Финансы и статистика, 1987. С. 632; Народное хозяйство СССР в 1990 г. — М.: Финансы и статистика, 1991. С. 17.

29

условиях хозяйствования образованы следующие государственные внебюджетные социальные фонды: пенсионный, социального страхования, обязательного медицинского страхования1. Эти фонды являются государственной собственностью, но действуют как самостоятельные финансово-кредитные учреждения финансовой системы. Внебюджетные фонды имеют целевое назначение — финансирование социальных услуг, предоставляемых населению.

Наряду с государственными внебюджетными фондами социального назначения создаются фонды экономического назначения, за счет которых обеспечиваются потребности государства

врешении экономических задач. Организационно внебюджетные фонды отделены от федерального и территориального бюджетов, имеют определенную самостоятельность. Структура бюджетной системы РФ приближена к структуре бюджетных систем западных стран.

Государственный кредит отражает кредитные отношения по поводу привлечения государством временно свободных денежных средств населения, предприятий и организаций для финансирования государственных расходов. Государственный кредит основан на добровольности платежей в казну государства. Это есть государственная деятельность по получению денег

вкредит, т. е. взаймы, от граждан, юридических лиц и других государств. Государственный кредит привлекается через размещение государственных займов, денежно-вещевых лотерей и других ценных бумаг. Госкредит — это также внешние займы государства, когда государство берет кредит у зарубежных государств для покрытия дефицита бюджета.

Страхование как сфера финансовых отношений обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует проведению мероприятий по их предупреждению. До рыночных реформ страхование в РСФСР было государственным, т. е. государство гарантировало возмещение ущерба, понесенного организациями

1 Федеральный фонд ОМС и территориальные.

30

или гражданами в результате стихийных бедствий и несчастных случаев. Государственная монополия на имущественное и личное страхование позволяла в общегосударственном масштабе централизовать денежные средства, предусмотренные на возмещение потерь от стихийных бедствий и несчастных случаев. С 1991 г. наряду с государственными страховыми организациями страхование в стране осуществляют многочисленные акционерные страховые организации (было до трех тысяч организаций). Значительная часть из них — маломощные и ненадежные. Ведущую роль на страховом рынке России занимает достаточно надежная государственная страховая компания Росгосстрах.

Более подробно вопросы формирования и использования государственного бюджета, внебюджетных фондов и других целевых фондов денежных средств, а также страхования рассмотрены в соответствующих главах учебника.

Следующей сферой финансовой системы являются финансы хозяйствующих субъектов — предприятий (организаций) различных форм собственности. Хозяйствующие субъекты как юридические лица создаются в порядке, установленном законом, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей.

Они выступают основой финансовой системы, где формируется основная часть доходов, которые впоследствии перераспределяются по различным каналам народнохозяйственного комплекса.

Предприятие приобретает статус юридического лица после государственной регистрации в установленном порядке. Согласно Гражданскому кодексу Российской Федерации (ГК РФ) основными признаками, позволяющими считать тот или иной хозяйствующий субъект юридическим лицом, являются:

наличие в собственности, хозяйственном ведении или оперативном управлении обособленного имущества;

самостоятельная ответственность по своим обязательствам имеющимся в его распоряжении обособленным имуществом;

приобретение и осуществление гражданских прав от своего имени;

выступление в качестве истца и ответчика в судах.

31

Пункт 1 ст. 48 ГК РФ гласит, что юридическое лицо должно иметь самостоятельный баланс либо смету, поскольку наличие такого документа выражает и в определенной степени обеспечивает имущественное обособление и организацию его имущественной самостоятельности. Самостоятельность бухгалтерского баланса состоит в том, что в нем отражаются все имущество, поступления, затраты, активы и пассивы юридического лица.

Структурное подразделение или филиал также может вести бухгалтерский учет, составлять и иметь отдельный баланс. Но этот баланс не является самостоятельным, поскольку ряд затрат, без которых деятельность данного подразделения не могла бы осуществляться (так называемые общезаводские расходы), в бухгалтерском учете подразделения и его балансе не отражаются.

В условиях рыночных отношений предприятия осуществляют деятельность на началах коммерческого расчета, при котором расходы должны покрываться за счет собственных доходов. Главным источником развития предприятия становится прибыль.

Однако не все предприятия (организации) строят свою работу на принципах коммерческого расчета.

Гражданский кодекс РФ разграничивает юридических лиц на коммерческие и некоммерческие организации. Во внимание принимается основная цель. В качестве критерия такого разграничения служит также порядок использования полученной прибыли.

Таким образом, в сфере финансов предприятий выделяют следующие звенья финансовой системы:

финансы предприятий, функционирующих на коммерческих началах;

финансы предприятий, осуществляющих некоммерческую деятельность;

финансы государственных и муниципальных унитарных предприятий;

финансы общественных организаций (объединений).

32

Коммерческими организациями согласно ст. 50 ГК РФ являются те юридические лица, которые преследуют извлечение прибыли в качестве основной цели своей деятельности.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме производственных кооперативов, хозяйственных товариществ и обществ, государственных предприятий, муниципальных унитарных предприятий.

Производственный кооператив — это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном труде и ином участии и объединении его членами имущественных паевых взносов.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности (ст. 66 ГК РФ).

Хозяйственные товарищества могут создаваться в форме полного товарищества на вере (коммандитного товарищества).

Товариществом на вере признается товарищество, которое состоит из двух категорий участников, занимающих различное положение в товариществе, имеющих разные права и обязанности. Деятельность этого товарищества определяют его участники, являющиеся полными товарищами. Другая категория — вкладчики, которые участвуют в предпринимательской деятельности товарищества и рискуют только в пределах сумм внесенных ими вкладов (т. е. участие в деятельности товарищества ограничивается предоставлением средств в виде вкладов для финансового обеспечения этой деятельности).

Хозяйственные общества как коммерческие организации могут создаваться также в форме акционерного общества, общества с ограниченной или с дополнительной ответственностью.

33

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; акционеры (участники акционерного общества) не отвечают по его обязательствам. Акционеры несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерные общества могут быть открытыми и закрытыми.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество вправе проводить открытую подписку на выпускаемые акции и их свободную продажу на условиях, устанавливаемых законом.

Открытое акционерное общество обязано ежегодно публиковать в средствах массовой информации годовой бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Оно обязано публиковать в печати годовые бухгалтерские балансы, счет прибылей и убытков. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли согласно учредительным документам. Учредители не отвечают по его обязательствам. Они несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Государственные и муниципальные унитарные предприятия. Государственное предприятие основано на государственной собственности, ведет свою деятельность на основе коммерческого расчета.

34

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Оно осуществляет свою деятельность на базе чужой собственности (государственной или муниципальной).

Имущество унитарного предприятия является неделимым

ине может быть распределено по вкладам (долям, паям).

Вформе унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Эти предприятия образуются по решению уполномоченного на то государственного органа или органа местного самоуправления. Имущество государственного или муниципального унитарного предприятия, находящегося в государственной или муниципальной собственности, принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Размер уставного фонда предприятия, основанного на праве хозяйственного ведения, не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях.

Если по окончании финансового года стоимость чистых активов предприятия, основанного на праве хозяйственного ведения, окажется меньше размера уставного фонда, орган, уполномоченный создавать такие предприятия, обязан произвести уменьшение уставного фонда.

На базе имущества, находящегося в федеральной или муниципальной собственности, по решению уполномоченного на то органа может быть образовано унитарное предприятие, основанное на праве оперативного управления (казенное предприятие). Учредительным документом казенного предприятия является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

Основная производственно-хозяйственная деятельность казенного предприятия (казенного завода, казенного хозяйства, казенной фабрики) осуществляется в соответствии с планомзаказом и планом развития. Взаимоотношения предприятия с поставщиками материальных ресурсов и потребителями продукции (работ, услуг) строятся на договорной основе. Принципы

35

ипорядок формирования цен, определяемых в плане-заказе, условия и периодичность их корректировки устанавливаются Министерством экономического развития РФ и Министерством финансов РФ с участием уполномоченного органа. Структура

иштаты казенного предприятия утверждаются директором самостоятельно в пределах фонда оплаты труда и установленного лимита численности. Такое предприятие самостоятельно реализует производимую им продукцию (работы, услуги) и использует прибыль, если иное не установлено законодательством РФ и уставом предприятия.

Порядок распределения доходов определяется собственником его имущества.

Некоммерческими организациями признаются те организации, которые не ставят своей целью извлечение прибыли и не распределяют коммерческую прибыль между участниками. Юридические лица, являющиеся некоммерческими организациями, могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям (ст. 50 ГК РФ).

Некоммерческие организации могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных фондов и в других формах, предусмотренных законом.

Потребительский кооператив представляет собой добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Законом допускается создание объединений некоммерческих организаций в форме ассоциаций и союзов.

Добровольное объединение потребительских обществ в союзы и объединение союзов в Центральный союз образуют систему потребительской кооперации.

Отношения, возникающие в Российской Федерации в сфере потребительской кооперации, являются объектом гражданско-

36

правового регулирования. Гражданский кодекс РФ определил статус кооперативов, в том числе потребительских, как юридических лиц и содержит ряд норм о потребительских кооперативах (потребительских обществах).

В настоящее время наряду с ГК РФ регулирование деятельности потребительских обществ осуществляется Законом РФ от 19 июня 1992 г. № 3085-I “О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации” и подзаконными актами.

Среди существенных признаков потребительского общества следует выделить: а) добровольность объединения его членов; б) смешанный состав его членов — субъектов, предполагающий объединение в одном кооперативе как граждан, так и юридических лиц; в) объединение членами кооператива своих паевых взносов; г) организацию кооператива на основе членства, порождающего права, обязанности и ответственность пайщиков; д) некоммерческий характер деятельности потребительского кооператива, имеющий целью удовлетворение материальных и иных потребностей пайщиков и обслуживаемого населения; е) свободу выхода из потребительского общества с возвращением паевого взноса.

В соответствии с вышеуказанным законом основными задачами потребительской кооперации в РФ являются:

создание и развитие организаций торговли для обеспечения членов потребительских обществ товарами;

закупка у граждан и юридических лиц сельскохозяйственных продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод, грибов, лекарственно-технического сырья с последующей их переработкой и реализацией;

производство пищевых продуктов и продовольственных товаров с последующей их реализацией через организации розничной торговли;

оказание членам потребительских обществ производственных и бытовых услуг.

37

Поскольку потребительское общество является некоммерческой организацией, его деятельность финансируется не только за счет прибыли (хотя этот источник имеет важное значение), но и за счет паевых и вступительных взносов членов-пайщиков потребительского общества.

Закон гарантирует потребительским обществам и их союзам, с учетом их социальной значимости, государственную поддержку.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Эти организации могут быть созданы только гражданами. Члены общественных и религиозных объединений не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе членские взносы.

Важную роль в системе общественных организаций играют профессиональные союзы — массовые демократические организации, объединяющие трудящихся, связанных общими интересами по роду их деятельности на производстве, в сфере обслуживания и культуры. Профессиональные союзы являются некоммерческими организациями. Финансы профсоюзов сохраняют все черты финансов некоммерческих организаций, но имеют и свою специфику.

Организации профсоюзов имеют финансовые сметы. Профсоюзные организации регионов составляют сводные финансовые планы — бюджеты. Доходы профсоюзного бюджета состоят из членских профсоюзных взносов, отчислений предприятий профсоюзным организациям денежных средств на культурномассовую и физкультурную работу, поступлений от платных мероприятий, поступлений взносов добровольных спортивных обществ. Расходы профсоюзного бюджета складываются из затрат на культурно-массовую работу, физическую культуру, дотаций кассам взаимопомощи, содержание аппарата профсоюзов, организационные расходы (проведение съездов, совещаний, командировки и др.).

38

К общественным организациям относят также благотворительные фонды. Благотворительным фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами или юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Структура предприятий и организаций в РФ по данным Единого государственного реестра предприятий и организаций приведена в табл. 2.2.

Таблица 2.2

Структура зарегистрированных предприятий и организаций по организационно-правовым формам (по данным Единого государственного реестра предприятий и организаций)1

Показатели |

В % к итогу на 1 января |

|

|

1996 г. |

2000 г. |

1 |

2 |

3 |

Всего предприятий и организаций |

100 |

100 |

В том числе: |

|

|

1. Коммерческие предприятия |

82,0 |

82,4 |

Из них: |

|

|

государственные предприятия |

10,7 |

4,4 |

муниципальные предприятия |

3,9 |

4,1 |

частные, акционерные общества и товарищества |

54,1 |

61,8 |

крестьянские (фермерские) хозяйства |

11,1 |

10,0 |

производственные кооперативы |

1,0 |

1,0 |

предприятия потребительской кооперации |

0,4 |

0,4 |

|

|

|

1 На 1 января 2009 г. из общего количества предприятий и организаций 4771,9 тыс. насчитывалось по формам собственности: государственных — 135,0 тыс. (2,8%), муниципальных — 257,6 тыс. (5,4%), частных — 3975,5 тыс. (83,3%). На долю общественных и религиозных организаций (объединений) приходилось 4,1% и на предприятия прочих форм собственности, включая смешанную российскую, иностранную, совместную российскую и иностранную, — 4,4%. (Россия в цифрах. 2009. С. 178).

39

Окончание табл. 2.2

1 |

2 |

3 |

предприятия общественных и религиозных |

0,4 |

0,4 |

объединений |

|

|

другие предприятия и объединения |

0,4 |

0,3 |

2. Некоммерческие организации |

15,2 |

15,4 |

Из них: |

|

|

государственные |

3,7 |

1,8 |

муниципальные |

4,8 |

2,3 |

общественные |

3,8 |

5,3 |

потребительские общества, учреждения потре- |

2,3 |

2,5 |

бительской кооперации |

|

|

фонды |

0,2 |

0,2 |

другие некоммерческие организации |

0,4 |

3,3 |

3. Филиалы, представительства и другие обособ- |

2,8 |

2,2 |

ленные подразделения |

|

|

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для хозяйственной и коммерческой деятельности. Первоначальное формирование финансовых ресурсов осуществляется в период создания предприятия путем образования уставного фонда. Источниками формирования уставного фонда могут быть: акционерный капитал; паевые взносы членов кооперативов; собственные средства учредителя; банковский кредит; бюджетные средства и др.

В процессе производственно-хозяйственной деятельности предприятия формируют собственные средства за счет прибыли, амортизационных отчислений и образования целевых фондов денежных средств. При необходимости они используют привлеченные средства, которые состоят из: заемных средств (в форме кредита); акционерного капитала, поступившего за счет эмиссии акций и их продажи; долевых (паевых) средств участников конкретного инвестиционного проекта.

Финансы предприятий составляют основу микроэкономики. Здесь формируется преобладающая часть финансовых ресурсов.

40

От состояния финансов предприятий во многом зависит общее положение финансовой системы. Они позволяют управлять стоимостной оценкой материальных, трудовых и финансовых ресурсов, обеспечивать их сбалансированность. Прибыль предприятий играет решающую роль в формировании доходов бюджетов всех уровней. Из бюджета обеспечивается финансирование социальной сферы экономики, инвестиционных программ, обороны, экологии.

2.3.Характеристика кредитно-банковской системы

иее роль в финансовой системе РФ

Кредитно-банковская система — это совокупность банков и иных кредитных организаций, осуществляющих кредитные отношения.

Объективная необходимость существования кредитных отношений в государстве обусловлена кругооборотом товарных ресурсов и денежных средств в процессе общественного воспроизводства. У их владельцев в ходе кругооборота образуются временно свободные денежные средства. Примером может служить накопление на счетах предприятий сумм амортизационных отчислений. Эти средства потребуются в момент реального обновления износившихся основных фондов. Накопленные денежные средства до момента их использования временно свободны. В то же время у других предприятий возникает потребность в привлечении денежных средств. Это и создает реальную основу для возникновения кредитных отношений.

Аккумулируют временно свободные денежные средства хозяйственных организаций, главным образом банки и иные кредитные организации. В ряде зарубежных стран и в России существует и развивается коммерческий кредит, предоставляемый одной хозяйственной организацией (поставщиком) другой организации (покупателю). В Российской Федерации в соответствии со ст. 823 ГК РФ в понятие коммерческого кредита включают: “…предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты

41

товаров, работ, услуг”. Однако ведущие позиции сохраняются за банковским кредитованием.

Возможность пользоваться кредитом позволяет предприятиям ускорять реализацию намеченных мероприятий (проектов), не дожидаясь накопления собственных денежных фондов. Это позволяет повысить эффективность использования ресурсов, ускорить оборачиваемость средств.

Мобилизацию денежных средств и их трансформацию в ссудный капитал обеспечивает банковская система — одно из важнейших подразделений финансовой системы государства. Как и вся экономика, банковская система РФ претерпевает изменения, затрагивающие как структурную ее часть, так

ифункциональную. До 1987 г., т. е. до проведения рыночных реформ, банковская система состояла из следующих звеньев: Государственный банк СССР (с сетью государственных трудовых сберегательных касс), Всесоюзный банк финансирования капитальных вложений (Стройбанк СССР), Банк для внешней торговли (Внешторгбанк СССР).

Вцелях усиления воздействия государственных банков на экономическое развитие в стране в 1987 г. была проведена реорганизация банковской системы. Перестроены действующие

иобразованы новые специализированные банки: Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк, Внешэкономбанк, Госбанк.

Госбанк СССР осуществлял централизованное плановое управление денежно-кредитной системой страны и проводил единую денежно-кредитную политику государства, координировал деятельность всех банков, включая организацию расчетов между ними, осуществлял эмиссию ценных бумаг, регулирование денежного обращения, кассовое исполнение государственного бюджета.

Промстройбанк стал проводить кредитные операции в промышленности, на транспорте, связи, в сфере материальнотехнического снабжения.

Агропромбанк был призван обслуживать организации и предприятия в агропромышленном комплексе.

42

Жилсоцбанк осуществлял кредитные операции в жилищнокоммунальном хозяйстве, бытовом обслуживании, социальнокоммунальном хозяйстве, социально-культурном строительстве, в хозяйстве, подведомственном местным Советам народных депутатов, в сфере кооперативной и индивидуальной трудовой деятельности.

Сберегательный банк стал обеспечивать организацию сберегательного дела в стране, безналичные расчеты и кассовое обслуживание населения, кредитование потребительских нужд трудящихся.

Внешэкономбанк был призван кредитовать предприятия и объединения, непосредственно осуществляющие экспортноимпортные операции. Он участвовал в кредитовании совместных предприятий, контролировал исполнение сводного валютного плана, экономное использование валютных ресурсов, обеспечение и проведение расчетов по внешнеэкономическим операциям.

К институтам кредитной системы относились также международные банки: Международный банк экономического сотрудничества (стран социалистического содружества) и Международный инвестиционный банк.

С 1988 г. в стране стали создаваться новые, кооперативные, банки. Правовой основой создания кооперативных банков стал Закон СССР “О кооперации в СССР”, принятый 26 мая 1988 года. Кооперативные банки организуются на паевой основе.

2 декабря 1990 г. был принят Федеральный закон “О банках и банковской деятельности”, где была определена новая структура банковской системы страны, состоящая из двух уровней:

первый уровень — Центральный банк Российской Федерации (Банк России);

второй уровень — коммерческие банки и специализированные кредитно-финансовые учреждения.

В центре кредитной системы на первом уровне находится Банк России, играющий важную роль в макроэкономическом регулировании финансовых и денежных отношений в стране. Его функции и роль в финансовой системе изложены ниже.

43

На втором уровне банковской системы находятся коммерческие банки (акционерные, кооперативные), которые призваны обслуживать предприятия и организации всех форм собственности. Они осуществляют посреднические операции, обслуживают расчеты и платежный оборот между предприятиями и организациями, между предприятиями и государственными органами, производят кредитные, фондовые и иные банковские операции. По состоянию на 1 января 1998 г. Банком России было зарегистрировано 2526 коммерческих банков и 26 небанковских кредитных организаций. После кризиса (август 1998 г.) численность коммерческих банков стала сокращаться. На 1 января 2000 г. число кредитных организаций, имеющих лицензию на совершение банковских операций, составило 1349 банков и 34 небанковские организации1.

На 1 января 2009 г. в России насчитывалось 1228 кредитных организаций, в том числе 1108 коммерческих банков, имеющих право на осуществление банковских операций, из них 886 банков имеют право привлечения вкладов населения.

Количество коммерческих банков имеет тенденцию к сокращению. Банк России отзывает лицензии у банков, которые не выдерживают нормативов собственных средств. Ряд коммерческих банков имели недоимку по платежам в бюджет. В 1999–2000 гг. Банк России выделял на поддержку 15 банкам 17 млрд руб. государственных средств, однако недоимка не сократилась.

В соответствии с Инструкцией № 1 Банка России “О порядке регулирования кредитных организаций” от 1 октября 1997 г. минимальный размер уставного капитала для вновь созданных коммерческих банков был установлен в сумме, эквивалентной 1 млн евро.

Все действующие банки для выполнения банковских операций должны располагать собственным капиталом в размере не менее 5 млн евро. Банки, собственный капитал которых составляет от 1 до 5 млн евро, могут выполнять лишь ограниченный перечень операций. По данным Банка России, около 25% коммерческих банков в 2008 г. имели уставный капитал менее 1 млн евро2.

1 См.: Вестник Банка России. 2000. № 3. С. 19.

2 Бюллетень банковской статистики. 2008. № 10. С. 95.

44

Банки, не сумевшие нарастить размеры собственного капитала до 1 млн евро, должны были превратиться в небанковские кредитные организации. Однако в связи с экономическим кризисом Банк России принял решение отсрочить до 2001 г. выполнение требования о минимальном размере собственного капитала банков1.

По уровню специализации различают универсальную и специализированную модели банков. В России преобладают универсальные банки, которые выполняют от нескольких десятков до сотни и более видов банковских операций.

К специализированным относятся банки: ипотечные, инвестиционные, ссудно-сберегательные и др.

Ипотечные банки предоставляют кредиты под залог недвижимости (зданий, сооружений, земли). Основным источником их ресурсов является выпуск собственных ценных бумаг (закладных листов, ипотечных облигаций).

Инвестиционные банки имеют основной функцией размещение на рынке акций, облигаций, выпущенных промышленными и торговыми компаниями, выпуск собственных акций и облигаций.

Ссудно-сберегательные банки аккумулируют доходы и сбережения населения и предоставляют ссуды на потребительские нужды, финансирование жилищного строительства.

Для финансирования государственных программ и задач общегосударственного значения создаются государственные кредитные учреждения. Это главным образом банки реконструкции и развития, сельскохозяйственные банки.

Кооперативные банки (кредитные кооперативы) основаны на кооперативной собственности их членов (учредителей). Главная цель их деятельности не получение прибыли, а удовлетворение потребностей членов кооперативного банка в банковских услугах.

Кредитные организации могут создавать союзы и ассоциации. Цель деятельности банковских союзов не получение прибыли, а защита интересов организаций — членов союза и

1 В соответствии со “Стратегией развития банковского сектора” предусмотрено поэтапное достижение минимального размера собственных средств банков не менее 5 млн евро к 2007 г.

45

кооперация их деятельности по различным направлениям совершенствования банковской деятельности. В России образована Ассоциация российских банков (АРБ), объединяющая более 40% общего количества коммерческих банков.

Операции коммерческих банков подразделяются на пассивные (привлечение средств); активные (размещение средств); комиссионно-посреднические и доверительные.

Ресурсы коммерческих банков складываются из собственных, привлеченных и имитированных средств. Собственные средства акционерного коммерческого банка — это акционерный и резервный капитал и нераспределенная прибыль. Они составляют около 10–15% ресурсов современного коммерческого акционерного банка. Основная их часть (85–90%) — привлеченные средства в форме депозитов. Под депозитами понимаются как срочные, так и бессрочные (счета до востребования) вклады клиентов банка. Средства вкладов до востребования предназначены в основном для текущих расчетов. Срочные вклады вносятся, как правило, на длительные сроки, и банк может располагать этими вкладами, выдавая кредиты и получая за них проценты.

Помимо ссудных операций коммерческие банки оказывают клиентам банковские услуги — выполняют операции с валютой, размещение и хранение ценных бумаг, финансовую аренду (лизинг)1, факторинг2 и др.

1 Финансовая аренда (лизинг) состоит в том, что по договору финансовой аренды (лизинга) арендодатель (банк) обязуется приобрести в собственность указанное арендатором имущество (машины, оборудование и др.) у определенного им продавца и предоставляет арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем (банком).

2 Факторинг — это передача банку предприятием управления своей дебиторской задолженностью. Банк берет также обязательство финансировать по мере необходимости при помощи кредита выполнение финансовых обязательств предприятия. Факторинг является универсальной системой обслуживания клиентов, благодаря чему ускоряется оборачиваемость средств в расчетах.

46

ВФедеральном законе от 2 декабря 1990 г. № 395-I “О банках

ибанковской деятельности” определены основные банковские операции, которые должны выполнять коммерческие банки в условиях рыночной экономики, отношения между кредитной организацией и государством.

Особую роль в финансовой системе государства играет Сберегательный банк РФ, имеющий свою историю. В 1922 г. в

СССР были учреждены государственные сберегательные кассы. В 1988 г. они были преобразованы в Сберегательный банк как государственный специализированный банк по обслуживанию населения. В 1990 г. Российский республиканский банк Сбербанка СССР объявлен собственностью РСФСР и преобразован в акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк РФ). Учредителем банка является Банк России.

С 1990 г. по настоящее время Сбербанк входит в банковскую систему России и в своей деятельности руководствуется законодательством РФ, нормативными документами Центрального банка РФ, а также уставом Сбербанка. Согласно уставу Сберегательный банк является юридическим лицом

исо своими отделениями и другими обособленными подразделениями составляет единую систему Сбербанка РФ. Он имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Уставный капитал банка был сформирован в сумме 500 млрд руб. и разделен на 9 млн обыкновенных и 50 млн привилегированных акций. Основным акционером Сбербанка РФ является Центральный банк РФ. Акционерами Сбербанка стали также юридические и физические лица, купившие акции банка.

Внастоящее время Сберегательный банк России является универсальным банком, поскольку предлагает на рынке все возможные виды банковских услуг. Основной целью банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами. О роли Сбербанка в финансовой системе свидетельствуют

47

выполняемые им активные и пассивные операции, сущность которых заключается в следующем.

Активные операции Сбербанка представляют собой операции по размещению привлеченных и собственных средств в целях получения дохода. К ним относятся кредитование (коммерческое, межбанковское и населения на потребительские цели), инвестиции в ценные бумаги и операции с валютными ценностями.

Значение активных операций обусловливается тем, что структура и качество активов в значительной мере определяют ликвидность, платежеспособность банка и его надежность.

Сбербанк осуществляет кредитование физических и юридических лиц.

Сбербанк предоставляет кредиты на следующие цели:строительство садовых домов и благоустройство садовых

участков в садоводческих товариществах сроком до 5 лет;капитальный ремонт домов в сельской местности в размере

до 75% стоимости работ по капитальному ремонту;покупку дома в сельской местности для сезонного прожи-

вания на срок до 5 лет в размере балансовой стоимости строения;

строительство и капитальный ремонт индивидуальных жилых домов для постоянного проживания в размере 75% сметной стоимости или перечня работ по ремонту дома на срок до 5 лет;

кредит на неотложные нужды — это приобретение транспортных средств, гаражей, предметов домашнего обихода, платные медицинские услуги, приобретение туристских и санаторных путевок. Кредит предоставляется на срок до 3 лет.

Пассивные операции — операции, посредством которых банк формирует свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг.

Привлекаемые банком средства разнообразны по составу. Главными их видами являются средства, привлеченные банком в процессе работы с клиентурой (так называемые депозиты) и

48

средства, позаимствованные у других кредитных учреждений (посредством межбанковского кредита и ссуд Банка России).

Депозитные операции. Для коммерческих банков вклады — главный вид пассива, а следовательно, важный ресурс для проведения активных кредитных операций.

Вклад — это денежные средства, переданные в банк их собственником для хранения на определенных условиях. Существуют различные признаки вкладов. В зависимости от вкладчика выделяют депозиты физических и юридических лиц. В зависимости от срока и порядка изъятия вклады подразделяют на срочные депозиты и депозиты до востребования.

Депозиты выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой.

Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты. Его недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал, вложенный в производство или сферу обращения. Этот пониженный процент — не случайное явление, а существенный момент “природы” банка. Ибо его сущность заключается в том, что процент, выплачиваемый по депозитам, ниже того процента, который банки получают за помещаемый ими в различные предприятия капитал. Эта разница в процентах составляет около 1/4 тех процентов, которые взимаются по активным операциям.

К специализированным кредитно-финансовым учреждениям, функционирующим в стране, относятся: инвестиционные акционерные банки (проводят операции по выпуску и размещению ценных бумаг); ссудно-сберегательные ассоциации и кредитные союзы (акционируют сбережения населения и вкладывают денежный капитал в финансирование жилищного строительства); страховые акционерные общества (страховые функции).

Федеральный закон от 10 июля 2002 г. № 86-ФЗ “О Центральном банке Российской Федерации (Банке России)” определил цели и функции Банка России в условиях рыночной экономики. Основными целями являются:

49

защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы РФ;обеспечение эффективного и бесперебойного функциони-

рования системы расчетов.

Получение прибыли не является целью деятельности Центрального банка РФ.

Центральный банк — это эмиссионный банк. Он не обслуживает предприятия и организации. Его деятельность связана с организацией денежного обращения в стране. Банк осуществляет эмиссию (выпуск) наличных денег, аккумулирует и хранит кассовые резервы денежных знаков, золотовалютные резервы государства. Его клиентами являются кредитные учреждения второго уровня банковской системы — банки и небанковские учреждения.

Банк России выполняет следующие основные функции: во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля; осуществляет эмиссию наличных денег и организует их обращение; является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования; устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций; осуществляет надзор за деятельностью коммерческих банков; устанавливает правила расчетов и проведения банковских операций.

Он подотчетен Государственной Думе Федерального Собрания Российской Федерации.

В последние годы предприятия и население все больше высказывали и высказывают недовольство работой коммерческих банков. Среди причин, вызывающих недовольство со стороны предприятий и организаций — клиентов коммерческих банков,

50

можно отметить низкий профессионализм руководящего звена коммерческих банков, а в ряде случаев — личную корыстную заинтересованность банковских менеджеров в проведении операций, нарушающих экономические интересы клиентов банков; использование некоторыми банками государственных бюджетных средств в качестве ресурсной базы для ускоренного наращивания размеров своего баланса и операций, что привело к зависимости таких банков от состояния государственного бюджета, а также к нерациональному использованию государственных средств; установление банками непомерно высоких процентных ставок за пользование банковским кредитом; задержка в проведении финансовых расчетов между клиентами и др. Все это ведет к резкому снижению уровня доверия к банковской системе и к отдельным коммерческим банкам со стороны клиентов и населения.

Репутация коммерческих банков была подорвана кризисом банковской системы, который достиг высшей точки в августе 1998 г. Обострение кризиса в августе 1998 г. имело следующие внутренние проявления. Правительство РФ не смогло продолжать обслуживание и погашение внутреннего долга, что привело к замораживанию выплат по ГКО и ОФЗ, остановке финансовых рынков, к скачку валютного курса. Все это повлекло за собой кризис в банковской сфере России, так как значительная часть банков была ориентирована на предсказуемый валютный курс и устойчивое функционирование рынка ГКО и ОФЗ.

Банковский кризис, затронувший деятельность более половины коммерческих банков, имел также внешние проявления:

снижение платежеспособности коммерческих банков, неспособность выполнять ими свои обязательства перед иностранными кредиторами и клиентами;

снижение доверия иностранных партнеров к коммерческим банкам;

остановку межбанковского денежного рынка;аресты корреспондентских счетов отдельных коммерче-

ских банков за рубежом, в результате чего уменьшился приток экспортной валютной выручки;

51

остановку рядом банков платежей своих клиентов, включая платежи в пользу бюджетов всех уровней и внебюджетных фондов.

Ситуацию в банковской системе усугубил отток средств населения из банков. Только за август 1998 г. вклады населения сократились на 15,1 млрд руб., или на 10%, в валюте — на 644 млн долл., или на 10,1%. Средства на расчетных и текущих счетах, депозиты предприятий и организаций за август 1998 г. уменьшились на 7,1 млрд руб., или на 15,5%. Банковский капитал сократился на 13,2%, образовались убытки в сумме 8,1 млрд руб.1

В условиях роста числа ненадежных банков особое значение имеет проблема реструктуризации коммерческих банков. Под реструктуризацией банков понимаются меры, принимаемые Центральным банком на преодоление финансовой неустойчивости и осуществление процедуры ликвидации несостоятельных банков.

Целями реструктуризации банковской системы являются:выделение жизнеспособного ядра банковской системы, увеличение ее капитала, улучшение качества активов, создание долгосрочной ресурсной базы для банковского обслуживания

потребностей реальной экономики;определение и ликвидация неплатежеспособных банков,

не имеющих перспектив дальнейшего существования;сохранение и реформирование крупных неплатежеспо-

собных банков, ликвидация которых принесла бы социальные и экономические издержки;

восстановление доверия к банкам со стороны частных вкладчиков, предприятий и организаций;

восстановление способности банковской системы проводить расчеты;

создание законодательной базы для быстрого и эффективного проведения реструктуризации;

1 См.: Деньги и кредит. 1998. № 10. С. 3.

52

проведение политики в поддержку развития инфраструктуры финансовых рынков: фондовых бирж, расчетных и клиринговых систем, депозитариев;

обеспечение прозрачности информации о банках и их финансовом состоянии;

усиление банковского надзора со стороны Центрального банка РФ за деятельностью коммерческих банков;

изменение организационной структуры банков (сокращение филиальной сети, удаление лишних управленческих звеньев и др.).

Предусмотрено для некоторых банков введение ограничений на проведение отдельных банковских операций.

В соответствии с Федеральным законом “О федеральном бюджете на 1999 год” Правительством РФ и Центральным банком РФ был создан новый Российский банк развития (РосБР) — государственная кредитная организация по кредитованию инвестиционных проектов1.

Особая роль в банковской системе отведена полевым учреждениям, созданным Центральным банком РФ. Полевые учреждения Банка России являются государственными специализированными кредитными учреждениями (банками) по обслуживанию воинских подразделений (воинских частей, учреждений и организаций Министерства обороны РФ). Они могут также обслуживать иные государственные организации и учреждения, находящиеся на территории военных объектов, воинских частей, когда создание территориальных учреждений Банка России невозможно. Полевые учреждения имеются во всех военных округах, на флотах, группах войск в государствах

1В соответствии с Федеральным законом от 17 мая 2007 г. № 82-ФЗ

вРФ создан Банк развития в виде государственной корпорации “Банк развития и внешнеэкономической деятельности (Внешэкономбанк)” на базе Внешэкономбанка (ВЭБ) при участии РосБР и Росэксимбанка (Российского экспортно-импортного банка). Цель нового Внешэкономбанка обеспечить повышение конкурентоспособности экономики РФ, ее диверсификации, стимулирования инвестиционной деятельности.

53

ближнего зарубежья (Армении, Казахстане, Таджикистане, Киргизии).

2.4.Система государственных финансовых органов

иих роль в финансовой системе РФ

Финансовая система — совокупность взаимосвязанных

ивзаимодействующих сфер и звеньев, а также финансовых институтов (организаций, учреждений), непосредственно участвующих в финансовой деятельности и способствующих ее осуществлению1.

Государство осуществляет руководство финансами, регулирует и направляет финансовую деятельность через свои законодательные и исполнительные органы, которые наделены соответствующей компетенцией.

Согласно Конституции РФ (ст. 94, 95) высшим представительным и законодательным органом власти в стране является Федеральное Собрание, состоящее из двух палат — Государственной Думы и Совета Федерации. В республиках представительные (законодательные) органы образуются в соответствии с Конституцией РФ и Конституцией республики.

Представительные органы в лице Федерального Собрания

ипредставительных органов субъектов Федерации рассматривают, обсуждают и утверждают федеральный бюджет, бюджеты республик (региональные бюджеты), входящих в состав РФ, принимают законы о бюджете, налогах и сборах и др. в пределах своей компетенции, определенной Конституцией РФ.

Исполнительную власть в стране осуществляют Правительство РФ и исполнительные органы субъектов Федерации.

Правительство РФ, согласно ст. 114 Конституции РФ, разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчет об исполнении федерального бюджета;

1 См.: Финансово-кредитный энциклопедический словарь / Под ред.

А.Г. Грязновой. — М.: Финансы и статистика, 2002. С. 1021.

54

обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики, занимается другими финансовыми вопросами государства. Правительства РФ и республик издают постановления и распоряжения по вопросам финансов.

Правительства республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органы местного самоуправления обеспечивают в пределах своей компетенции руководство финансами на соответствующих территориях административных образований.

Кроме указанных высших органов государственной власти в финансовой деятельности участвуют специальные органы. Их можно подразделить на две группы:

1)государственные органы, осуществляющие финансовую деятельность в связи с выполнением своих основных задач и функций (Министерство финансов РФ, Банк России);

2)государственные органы специальной компетенции (Федеральное казначейство, органы финансового контроля, страховой надзор, коммерческие банки).

Все акты исполнительных органов власти специальной компетенции могут издаваться не иначе как на основании и во исполнение закона.

В Российской Федерации образованы государственные органы специальной компетенции, для которых финансовая деятельность является основной их функцией.

Так, в системе финансовых государственных органов главенствующее положение отводится Министерству финансов РФ.

Всубъектах Федерации в составе правительств или администраций имеются республиканские министерства финансов или другие органы финансового управления.

Основной объем финансовой деятельности государства приходится на Министерство финансов РФ. Оно является федеральным органом исполнительной власти, осуществляющим выработку единой государственной финансовой, кредитной, денежной политики и нормативно-правовое регулирование

55

на основании и во исполнение Конституции РФ, федеральных конституционных законов, федеральных законов, актов Президента РФ в финансовой сфере, включая бюджетную, налоговую, валютную сферы, сферу государственного долга, в области аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей, включая определение таможенной стоимости товаров и транспортных средств, а также выработку финансовой политики в области государственной службы и судебной системы.

Министерство финансов РФ осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу.

Министерство финансов РФ осуществляет свою деятельность непосредственно и через территориальные органы федерального казначейства.

Основные задачи и функции Министерства финансов РФ изложены в гл. 5 “Управление финансами”.

В условиях перехода к рынку, усложнения финансовой деятельности государства в ведении Минфина России, как отмечалось, образован ряд органов, специально занимающихся организацией финансов и контролем в области финансовой деятельности, наделенных определенными функциями. К ним, в частности, относятся: Федеральное казначейство, Федеральная налоговая служба и др.

Федеральное казначейство было образовано в 1993 г. и состояло (до 2004 г.) из Главного управления Федерального казначейства Министерства финансов РФ и подчиненных ему территориальных управлений Федерального казначейства по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, городам, районам. Территориальные органы Федерального казначейства находились в подчинении у своего вышестоящего органа, а

56

Главное управление казначейства — в подчинении у министра финансов РФ.

В2000 г. штатная численность работников Казначейства в России составляла свыше 25 тыс. человек, в том числе в Главном управлении Федерального казначейства — 150 человек.

В2004 г. в соответствии с Указом Президента РФ от 9 марта 2004 г. № 314 образовано Федеральное казначейство (с приданием ему статуса федеральной службы), находящееся в ведении Минфина России. Федеральному казначейству переданы правоприменительные функции Минфина России по обеспечению исполнения федерального бюджета.

Главными полномочиями Казначейства являются:организация исполнения и контроль за исполнением фе-

дерального бюджета по доходам и расходам;управление доходами и расходами бюджета на открывае-

мых в банках счетах Казначейства исходя из принципа единства

кассы;регулирование финансовых отношений между федераль-

ным бюджетом и государственными федеральными внебюджет-

ными фондами;сбор, обработка и анализ информации о состоянии государ-

ственных финансов, представление высшим законодательным

иисполнительным органам государственной власти РФ отчетности о финансовых операциях, о выполнении федерального и

консолидированного бюджета РФ;краткосрочное прогнозирование объемов государственных

финансовых ресурсов;разработка методологических и инструктивных материа-

лов по вопросам, относящимся к компетенции Казначейства, обязательных для органов государственной власти, предприятий,

организаций и учреждений;выполнение иных функций, вытекающих из задач феде-

ральной системы Казначейства.

Территориальные органы этой службы осуществляют на соответствующей территории аналогичные функции в пределах их компетенции.

57