Глава 5. Комплексный нормативный метод учета (стандарт-директ-костинг) как информационная база бюджетного процесса

В главе 5 рассматриваются информационная база бюджетного планирования — система комплексного нормативного метода учета (стандарт-директ-костинг). Из нее можно узнать о том: каким образом должна быть построена на предприятии система бухгалтерского и оперативного учета, чтобы была обеспечена полная и достоверная регистрация учетных данных, необходимых в процессе разработки, контроля исполнения и план-факт анализа исполнения сводного бюджета компании; как система управленческого планирования (бюджетирования) определяет объем и структуру необходимых учетных данных. Излагаются основные принципы, лежащие в основе системы комплексного нормативного учета: концепция стандарт-костинг (нормативного учета на основе регистрации как фактических, так и плановых показателей деятельности предприятия); концепция директ-костинг (четкого разграничения в учете постоянных и переменных затрат); концепция единого информационного пространства, основанная на унификации данных оперативного и сводного учета. Подробно (на уровне бухгалтерских проводок по основным хозяйственным операциям предприятия) рассмотрена методика ведения бухгалтерского учета на основе применения принципов стандарт-директ-костинг по каждой стадии кругооборота капитала промышленной компании. Все проводки приводятся на основе нового Плана счетов бухгалтерского учета, утвержденного приказом Министерства финансов Российской Федерации 31 октября 2000 г.

5.1. Принципы построения системы комплексного нормативного учета

Составление сводного бюджета компании невозможно без наличия соответствующей информации:

• фактической и плановой информации исполнения бюджета за прошлые бюджетные периоды;

• информации о внешней (макро-) среде, в первую очередь, о состоянии рыночной конъюнктуры.

Информация о внешней среде необходима для прогнозирования объема продаж. Поэтому сбор данных по динамике рыночной конъюнктуры осуществляется управлением маркетинга и сбыта или выделенным в его составе бюро стратегического и текущего прогнозирования рынка. Основной же массив учетных данных составляет внутренняя информация (о динамике финансового и производственного состояния самого предприятия).

Учетные данные необходимы не только на стадии составления сводного бюджета, но и на последующих стадиях бюджетного цикла — при контроле и план-факт анализе исполнения бюджетных показателей. Для грамотного проведения план-факт анализа в целях составления бюджета следующего периода управленческие службы должны обладать как бюджетными (плановыми) показателями, так и фактическими (показателями исполнения бюджета).

Следовательно комплексный нормативный метод учета (стандарт-директ-костинг) — это такая система ведения учета операций предприятия, при котором на всех стадиях финансового цикла и в разрезе всех основных видов деятельности (видов продукции), выделенных в самостоятельный объект бюджетного планирования фиксируются:

а) плановые (бюджетные) показатели,

б) фактические показатели,

в) отклонения фактических показателей от плановых.

Второй особенностью комплексного нормативного метода учета является четкое разграничение условно-переменных (счета 20, 23, 25, 44 субсчет 44-1 «Прямые коммерческие расходы») и условно-постоянных (счета 26 и 44 субсчет 44-2 «Общие коммерческие расходы») для целей управленческого планирования и, в первую очередь, для информационного обеспечения анализа «издержки-объем-прибыль» при составлении и анализе исполнения бюджета продаж, который, напомним, является отправной точкой моделирования сводного бюджета. Англизированное название комплексного нормативного метода учета «стандарт-директ-костинг» как раз и подчеркивает два ключевых аспекта, на которых основывается данная учетная система:

1. Стандарт-костинг (standard-costing) — нормативный метод учета затрат и финансовых результатов. Данный метод основан на том, что учет затрат и выручки ведется по нормативным (плановым) показателям, а отклонения от плановых норм учитываются отдельно и списываются в конце бюджетного периода на соответствующую стадию финансового цикла, в результате чего устанавливаются фактические затраты и финансовые результаты предприятия.

Следует отметить, что плановые показатели в системе «стандарт-костинг» фиксируются дважды:

• первый раз до начала бюджетного периода в плановой документации управленческих служб (планово-экономическое управление, финансово-экономическое управление, УКС);

• второй раз в течение и по окончании бюджетного периода по факту совершения хозяйственных операций в бухгалтерском учете предприятия.

Такой подход не случаен, ибо он позволяет вычленять отклонения от плана и эффект от отклонений на финансовые результаты деятельности предприятия в разрезе отдельных стадий финансового цикла и отдельных хозяйственных операций. Дело в том, что различные виды отклонений от плановых показателей оказывают различный эффект на деятельность предприятия в зависимости от времени совершения хозяйственной операции и стадии финансового цикла, к которому она относится. Так, отклонения по бюджету закупок одновременно влияют на:

• увеличение балансовой стоимости материальных оборотных ресурсов (счет 10),

• увеличение фактического бюджета производственных затрат по сравнению с планом (счет 20),

• повышение себестоимости выпуска (счет 43),

• увеличение себестоимости реализации (счет 90) в зависимости от того, какая часть закупленных в данном бюджетном периоде сырья и материалов по состоянию на момент завершения бюджетного периода осталась на складе, была списана в производство, «овеществилась» как часть себестоимости произведенной и проданной продукции. Качественный план-факт анализ затрат и их эффекта на конечные финансовые результаты возможен только при наличии нормативного учета как неотъемлемого элемента ведения бухгалтерского учета в течение бюджетного периода.

2. Директ-костинг (direct-costing) — концепция учета, при которой исчисление себестоимости по видам продукции производится на основе только переменных затрат. При использовании этой системы постоянные затраты трактуются как периодические (т.е. зависящие от длительности периода вне зависимости от объема производства). Соответственно, накладные расходы в части постоянных затрат (общехозяйственные и общие коммерческие расходы) не включаются в себестоимость реализации отдельных видов продукции и погашаются из так называемой брутто-прибыли или совокупного маржинального дохода (contribution margin), исчисляемой как разница между выручкой от реализации и прямыми затратами. Законодательно установленная форма № 2 (отчет о финансовых результатах и их использовании) как раз и основывается на применении принципов системы «директ-костинг».

Директ-костинг имеет два крупных преимущества по сравнению с традиционной системой распределения всех косвенных затрат (absorption costing).

• Применение метода «директ-костинг» позволяет определить себестоимость предельной единицы продукции (равной прямым затратам) и на основе этого проводить так называемый анализ безубыточности (break-even analysis) — анализ экономии постоянных расходов при различном объеме производства и продаж по видам продукции, являющийся частным случаем CVP-анализа (анализа «издержки-объем-прибыль»). Иными словами, «директ-костинг» дает необходимую информацию для расчета оптимального объема продаж в стоимостном и натуральном выражении.

• При этом методе достигается существенная экономия средств на ведении учета на предприятии, так как задача распределения постоянных накладных расходов по видам продукции здесь вообще не стоит.

Заметим, что нельзя, как это часто делается в отечественной академической литературе, трактовать директ-костинг и стандарт-костинг как две различные системы учета. Эти концепции учета «лежат в разных плоскостях» и нисколько не противоречат друг другу, а следовательно могут быть объединены в одну систему комплексного нормативного учета.

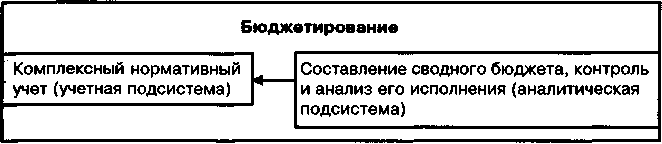

По определению и стандарт-костинг, и директ-костинг нацелены на решение в первую очередь задач управленческого планирования. Таким образом комплексный нормативный метод учета существует лишь как интегральная часть процесса бюджетирования (см. схему 13). Вне бюджетного процесса ведение комплексного нормативного учета теряет смысл и ведет только к излишним затратам для предприятия. При отсутствии системы планирования, например в небольших компаниях, разумно применять традиционный подход калькуляции себестоимости по фактическим затратам.

Не случайно стрелка на схеме 13 направлена от аналитической подсистемы к учетной. Аналитическая подсистема в системе бюджетирования является ведущей, а учетная подсистема — ведомой. Именно детализация, алгоритм, отраслевые и иные особенности анализа и планирования бюджета определяют требования к содержанию и форме представления (структуре) учетной информации.

Схема 13. Комплексный нормативный метод учета как часть системы бюджетирования

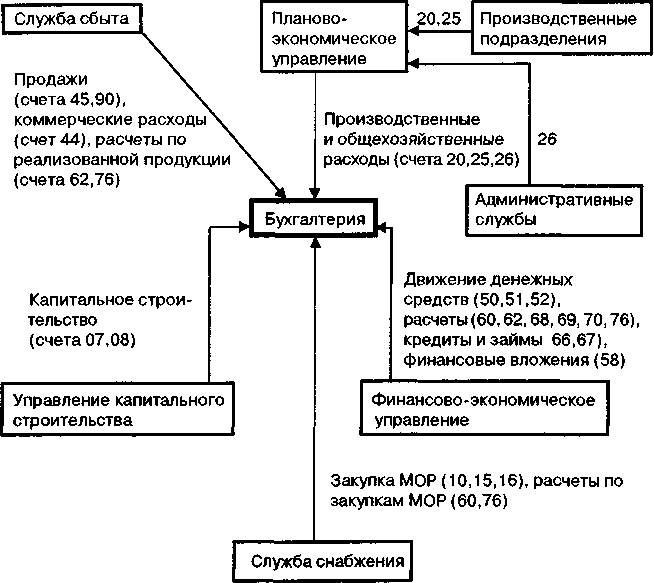

Необходимым атрибутом ведения комплексного нормативного учета в компании является наличие в ней единого информационного пространства. Под этим понимается полная «стыковка» данных сводной финансовой и производственной отчетности, ведущейся бухгалтерией, и данных оперативного учета, ведущегося другими управленческими службами и структурными подразделениями. Иными словами, простое сложение оперативных данных подразделений по объему реализации, соответствующей статье затрат, расчетов и т.д. за определенный период должно равняться сводной величине по соответствующему синтетическому или аналитическому счету бухгалтерии за этот период.

Так данные по объемам продаж управления маркетинга и сбыта за I квартал 2001 г. должны совпадать с кредитовым оборотом счета 90 «Продажи» бухгалтерии за этот же период. Такая ситуация называется унификацией данных сводного и оперативного учета. Унификация подразумевает единые стандарты как расчета учетных данных, так и их структуризации. Допустим если учет заготовления сырья и материалов в бухгалтерии ведется по фактурным ценам с выделением НДС по приобретенным ценностям на отдельный счет, то служба снабжения должна вести оперативный учет закупок материальных оборотных ресурсов аналогичным образом. Это касается единых стандартов расчета (калькуляции) данных.

Не менее важное значение имеет унифицированная (или взаимодополняющая) структура данных сводного и оперативного учета. Так если бухгалтерия ведет учет реализации с выделением субсчетов в разрезе видов продукции, то служба коммерческого директора не может вести учет продаж в разрезе регионов — структура субсчетов сводного учета является базой ведения счетов оперативного учета, иначе данные просто будут несопоставимы.

С другой стороны, оперативный учет может вестись в разрезе видов продукции с выделением субсчетов по регионам. Тогда объединение данных сводного и оперативного учета даст трехуровневую детализацию «сводные данные по продажам — данные в разрезе видов продукции — данные в разрезе видов продукции по определенному региону», что повышает эффективность управленческого учета и планирования. Стыковка данных оперативного и сводного учета на основе концепции единого информационного пространства изображена на схеме 14.

Схема 14. Единое информационное пространство в промышленной компании

Таким образом, основными принципами, на которых зиждется комплексный нормативный метод учета в компании, являются:

• выделение трех групп данных (плановых, фактических и нормативных) на каждой стадии финансового цикла и по каждому объекту (показателю) сводного бюджета;

• обусловленность объема и структуры учетной информации содержанием сводного бюджета предприятия и, шире, требованиями эффективного управленческого планирования и контроля;

• четкое разграничение в учете постоянных и переменных затрат;

• наличие единого информационного пространства, обеспечивающего полную совместимость данных сводного и оперативного учета.

Рабочий план счетов бухгалтерии (синтетические счета в соответствии с законодательно установленным Планом счетов бухгалтерского учета плюс индивидуальные для каждого предприятия субсчета (аналитические счета) применительно к отдельным синтетическим счетам) позволяет внедрять на российских предприятиях комплексный нормативный метод учета (см. табл. 26).

Таблица 26. Сводный (бухгалтерский) учет в системе комплексного нормативного учета

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

1 . ЗАГОТОВЛЕНИЕ МАТЕРИАЛЬНЫХ ОБОРОТНЫХ РЕСУРСОВ (МОР): |

В течение бюджетного периода |

|

|

|

1 . Поступление расчетных документов по МОР |

1. Дебет 15 (по учетным (плановым) ценам поставки из бюджета закупок) — после списания отклонений в дебет (кредит) 15 |

1.1. Дебет 15 — Кредит 60,76 (по фактическим (фактурным) ценам поставки, указанным в расчетных документах) |

1 . Дебет (кредит) 16 — Кредит (дебет) 15 (на величину разницы стоимости материалов по фактическим (фактурным) ценам поставки и учетным (плановым) ценам) |

|

• счет 10 «Материалы» |

||||

• счет 14 «Резервы под снижение стоимости материальных ценностей» |

||||

• счет 15 «Заготовление и приобретение материальных ценностей» |

|

1.2 Дебет 19 — Кредит 60,76 (на сумму выделенного в расчетных документах НДС)

|

||

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

• счет 1 6 «Отклонение в стоимости материальных ценностей» |

2. Поступление МОР на склад предприятия |

2. Дебет 10 — Кредит 15 (по учетным (плановым) ценам поставки) |

|

|

• счет 19 «Налог на добавленную стоимость по приобретенным ценностям» |

|

2. Дебет 10 (особый субсчет) — Кредит 79 — на величину транспортно-заготовительных расходов (в соответствии с плановой ставкой начисления на 1 тонно-км или другой базы начисления) |

|

|

|

3. Образование резерва под снижение рыночной стоимости МОР |

3. Дебет 91 -Кредит 14 (в соответствии с плановой величиной резерва) |

|

|

|

4. По факту расходов в течение бюджетного периода |

|

4. Дебет 79 — Кредит 10, 69, 70 (на фактическую величину транспортно-заготовителыных расходов по факту их осуществления) |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

По окончании бюджетного периода |

|

|

|

|

5. Списание отклонений по транспортно-заготовительным расходам на счет 10 с распределением по видам МОР |

|

|

5. Дебет (кредит) 10 (особый субсчет) — Кредит (дебет) 79 (распределение по видам МОР в соответствии с плановой (нормативной) величиной ТЗР) |

|

6. Списание отклонений стоимости поставок по фактурным и учетным ценам на счет 10 и закрытие счета 16 |

|

|

6. Дебет (кредит) 10 — Кредит (дебет) 16 |

|

7. Переоценка по рыночной стоимости балансового остатка МОР |

|

7. Дебет 14 — Кредит 10 (на фактическую выявленную величину отклонений) |

7. Дебет 14 — Кредит 91 (на «не выбранный» остаток по счету 14) |

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета

|

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

2. ХРАНЕНИЕ МАТЕРИАЛЬНЫХ ОБОРОТНЫХ РЕСУРСОВ (МОР)

|

В течение бюджетного периода |

|

|

|

• счет 10 «Материалы» (особый субсчет)

|

1 . Начисление складских расходов |

1. Дебет 10 (субсчет складских расходов) — Кредит 02, 10, 69,70,76 |

||

По окончании бюджетного периода |

||||

2. Распределение складских расходов по видам МОР |

2. Дебет 10 (субсчета видов МОР) — Кредит 10 (субсчет складских расходов) в соответствии с выбранной базой распределения |

|||

3. Распределение складских расходов между балансовым остатком МОР (по видам) и счетами затрат |

3. Кредит 10 (субсчета видов МОР) — Дебет 20, 23, 25, 26, 44 |

|||

3. ПРОИЗВОДСТВО

|

В течение бюджетного периода |

|

|

|

• счет 20 «Основное производство»

|

1. Списание в производство сырья и материалов |

1. Дебет 20, 23 — Кредит 10 (по расчетным ценам в соответствии с плановыми (учетными) ценами заготовления) |

|

|

• счет 21 «Полуфабрикаты собственного производства»

|

||||

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

• счет 23 «Вспомогательные производства» |

2. Начисление прямых затрат труда |

2. Дебет 20, 23 — Кредит 69,70 (по нормативной трудоемкости и в соответствии с тарифной сеткой) |

|

2. Дебет (кредит) 20, 23 — Кредит (дебет) 70, субсчет отклонений (на величину отклонений от нормативной трудоемкости) |

• счет 25 «Обще-производственные расходы» |

||||

|

3. Начисление общепроизводственных расходов (ОПР) |

|

3. Дебет 25 — Кредит 02, 10, 60, 69, 70, 76 |

|

|

4. Списание ОПР в основное производство |

4. Дебет 20, 23 — Кредит 25 (в соответствии с формулой: |

|

|

|

|

Нормативные прямые затраты х фактический выпуск х х плановая ставка распределения ОПР) |

|

|

|

5. Отражение производственных затрат в части подряда сторонних организаций |

|

5. Дебет 20, 23 — Кредит 60 (по договорной цене по факту закрытия работ подрядчиками) |

|

|

6. Производство полуфабрикатов собственного производства |

|

6. Дебет 21 — Кредит 02, 10,69,70 |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

7. Списание полуфабрикатов собственного производства в производство |

7. Дебет 20, 23 — Кредит 21 (по расчетным ценам в соответствии с плановыми затратами на производство полуфабрикатов) |

|

|

|

По окончании бюджетного периода |

|

|

|

|

8. Распределение на производственные затраты части отклонений по стоимости закупки, транспортнозаготовительным расходам, складским расходам |

|

|

8. Дебет (кредит) 20,23 — Кредит (дебет) 10 (в соответствии с разницей расчетных и фактических величин списания в производство) |

|

9. Распределение на производственные затраты части отклонений по стоимости производства полуфабрикатов |

|

|

9. Дебет (кредит) 20,23 -Кредит (дебет) 21 |

|

10. Списание на общепроизводственные расходы затрат вспомогательных производств |

|

10. Дебет 25-Кредит 23 |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

11. Дополнительное списание (или сторнирование) отклонений по ОПР с распределением по видам продукции |

|

|

11. Дебет (кредит) 20 — Кредит (дебет) 25 (в разрезе субсчетов по видам продукции по счету 20) |

4. ВЫПУСК И ХРАНЕНИЕ ГОТОВОЙ ПРОДУКЦИИ |

|

|

|

|

• счет 40 «Выпуск продукции (работ, услуг» |

В течение бюджетного периода |

|

|

|

• счет 43 «Готовая продукция» |

|

|

|

|

|

1. Списание производственных затрат на выпуск готовой продукции по нормативным удельным затратам (удельной себестоимости выпуска) |

1 . Дебет 43 (по нормативной удельной себестоимости выпуска) — Кредит 40 |

|

|

|

2. Начисление складских расходов по хранению готовой продукции |

|

2. Дебет 43 (особый субсчет) — Кредит 02, 10, 69, 70, 76 |

|

|

По окончании бюджетного периода |

|

|

|

|

3. Калькуляция фактической себестоимости выпуска |

|

3. Дебет 40 — Кредит 20 |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

4. Списание отклонений фактической себестоимости выпуска от плановой (нормативной) |

|

|

4. Дебет (кредит) 43 — Кредит (дебет) 40 |

|

5. Распределение складских затрат по видам готовой продукции |

|

|

5. Дебет 43 (субсчета в разрезе видов продукции) — Кредит 43 (особый субсчет) |

|

6. Отнесение части складских издержек бюджетного периода на себестоимость продаж пропорционально конечному остатку готовой продукции и отгруженной продукции за бюджетный период |

|

|

6. Дебет 90 — Кредит 43 (субсчета в разрезе видов продукции) |

5. ОТГРУЗКА И РЕАЛИЗАЦИЯ |

|

|

|

|

• счет 26 «Общехозяйственные расходы» |

В течение бюджетного периода |

|

|

|

• счет 44 «Расходы на продажу» |

1. Списание производственных затрат по нормативной удельной себестоимости выпуска на себестоимость продаж по факту реализации (отгрузки) продукции |

1. Дебет 45, 90 — Кредит 43 |

|

|

• счет 45 «Товары отгруженные» |

|

|

||

• счет 90 «Продажи» |

|

|

||

• счет 91 «Прочие доходы и расходы» |

|

|

||

• счет 99 «Прибыли и убытки» |

|

|

||

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

2. Начисление прямых коммерческих расходов по фактической величине |

|

2. Дебет 44 (субсчет 44-1 «Прямые коммерческие расходы») — Кредит 10, 50,51,69,70, 76 |

|

|

3. Списание прямых коммерческих расходов по плановой ставке распределения по факту реализации (отгрузки) продукции с распределением по видам реализуемой продукции |

3. Дебет 45, 90 — Кредит 44 (субсчет 44-1 «Прямые коммерческие расходы») |

4. Дебет 44 |

|

|

4. Начисление общих коммерческих расходов по фактической величине |

|

(субсчет 44-2 «Общие коммерческие расходы) — Кредит 10, 50,51,69, 70,76 |

|

|

5. Начисление общехозяйственных расходов по фактической величине |

|

5. Дебет 26 — Кредит 10, 50,51,69,70, 76 |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

6. Списание (ежемесячно) общих коммерческих и общехозяйственных расходов на счет продаж в соответствии с установленными ценовыми нормативами статей расходов |

Кредит 26, 44 — Дебет 90 |

|

|

|

7. Отражение выручки по факту реализации продукции |

|

7. Дебет 62 — Кредит 90 |

|

|

8. Начисление косвенных налогов по факту реализации продукции |

|

8. Дебет 90 — Кредит 68 |

|

|

9. Начисление выручки от прочей реализации |

|

9. Дебет 76 — Кредит 91 |

|

|

10. Списание на уменьшение первоначальной стоимости суммы начисленной амортизации реализуемых основных средств и нематериальных активов |

|

10. Дебет 02-Кредит 01 Дебет 05 — Кредит 04 |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

11. Списание на расходы балансовой стоимости реализуемых активов |

|

11. Дебет91 — Кредит 01, 04, 07, 08, 10 |

|

|

12. Начисление НДС, причитающегося к получению от покупателей активов |

|

12. Дебет 91 — Кредит 68 |

|

|

13. Начисление внереализационных доходов |

|

13. Дебет 51, 58, 60, 62, 76 — Кредит 91 |

|

|

14. Начисление внереализационных расходов |

|

14. Дебет 91 — Кредит 51, 60, 62, 76 |

|

|

По окончании бюджетного периода |

|

|

|

|

15. Списание части отклонений фактической себестоимости выпуска от плановой (нормативной) на себестоимость продаж |

|

|

15. Дебет (кредит) 45, 90 — Кредит (дебет) 43 |

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

16. Списание отклонений по прямым коммерческим расходам (отклонений фактической ставки распределения от плановой) на себестоимость продаж |

|

|

16. Дебет (кредит) 45, 90 — Кредит (дебет) 44 субсчет 44-1 «Прямые коммерческие расходы» |

|

17. Списание отклонения общих коммерческих расходов на себестоимость продаж |

|

|

17. Дебет (кредит) 90 — Кредит (дебет) 44 субсчет 44-2 «Общие коммерческие расходы» |

|

18. Списание отклонения общехозяйственных расходов на себестоимость продаж |

|

|

18. Дебет (кредит) 90 — Кредит (дебет) 26 |

|

19. Определение финансового результата (прибыли или убытка) от продаж и списание его на счет прибылей и убытков |

|

19. Дебет (кредит) 90 — Кредит (дебет) 99 |

|

|

20. Определение финансового результата от прочей реализации и внереализационных операций и списание его на счет прибылей и убытков |

|

20. Дебет (кредит) 91 — Кредит (дебет) 99 |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

6. РАСЧЕТЫ С ПОКУПАТЕЛЯМИ |

|

|

|

|

• счет 62 «Расчеты с покупателями и заказчиками» |

1. Получение авансов от покупателей |

|

1. Дебет 50, 51 — Кредит 62 субсчет 62-2 «Авансы полученные» |

|

|

2. Реализация продукции на условиях отсрочки платежа |

|

2. Дебет 62 субсчет 62-1 «Дебиторская задолженность покупателей и заказчиков» — Кредит 90 |

|

|

3. Реализация продукции в счет полученных авансов |

|

3. Дебет 62 субсчет 62-2 «Авансы полученные» — Кредит 90 |

|

|

4. Погашение дебиторской задолженности покупателями |

|

4. Дебет 50, 51 — Кредит 62 субсчет 62-1 «Дебиторская задолженность покупателей и заказчиков» |

|

7. РАСЧЕТЫ С ПОСТАВЩИКАМИ МАТЕРИАЛЬНЫХ ОБОРОТНЫХ РЕСУРСОВ |

|

|

|

|

• счет 60 «Расчеты с поставщиками и подрядчиками» |

1. Поставка МОР и выполнение подрядных работ по текущей производственной деятельности на условиях отсрочки платежа |

|

1. Дебет 15, 19, 20 — Кредит 60 субсчет 60-1 «Кредиторская задолженность поставщикам и подрядчикам» |

|

Продолжение табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

2. Выдача авансов поставщикам и подрядчикам |

|

2. Дебет 60 субсчет 60-2 «Авансы выданные» — Кредит 50,51 |

|

|

3. Поставка МОР и оказание подрядных услуг в счет выданных авансов |

|

3. Дебет 15, 19, 20 -Кредит 60 субсчет 60-2 «Авансы выданные» |

|

|

4. Погашение кредиторской задолженности поставщикам и подрядчикам |

|

4. Дебет 60 субсчет 60-1 «Кредиторская задолженность поставщикам и подрядчикам» — Кредит 50, 51 |

|

8. НАЛОГИ (на примере налога на прибыль и НДС) |

|

|

|

|

• счет 19 «Налог на добавленную стоимость по приобретенным ценностям» |

1. Начисление НДС по приобретенным ценностям (по факту выставления расчетных документов поставщиками) |

|

1. Дебет 19 — Кредит 60, 76 (на сумму, указанную в расчетных документах поставщиков) |

|

• счет 68 «Расчеты по налогам и сборам» |

||||

• счет 90 «Продажи» субсчет 90-3 «Налог на добавленную стоимость» |

2. Начисление НДС, причитающегося к получению от покупателей и заказчиков (по факту отгрузки продукции) |

|

2. Дебет 90 субсчет 90-3 «Налог на добавленную стоимость» — Кредит 68 субсчет «Налог на добавленную стоимость» |

|

• счет 91 «Прочие доходы и расходы» субсчет 91-3 «Перерасчет налоговых начислений» |

||||

• счет 99 «Прибыли и убытки» |

||||

Окончание табл. 26

Стадии финансового цикла и соответствующие счета бухгалтерского учета |

Бизнес-процессы (хозяйственные операции и учетные процедуры) |

БУХГАЛТЕРСКИЕ ПРОВОДКИ |

||

План |

Факт |

Отклонения |

||

|

3. Списание НДС по приобретенным ценностям на счет налогов и сборов (по факту оплаты поставщикам за материальные ценности) |

|

3. Дебет 68 субсчет «Налог на добавленную стоимость» — Кредит 19 |

|

|

4. Отнесение разницы НДС методом начислений и НДС по налоговой декларации (методом оплаты) на счет прочих доходов и расходов |

|

4. Дебет (кредит) 91 субсчет 91-3 «Перерасчет налоговых начислений» — Кредит (дебет) 68 субсчет «Налог на добавленную стоимость» |

|

|

5. Перечисление НДС в бюджет |

|

5. Дебет 68 -Кредит 51 |

|

|

6. Начисление налога на прибыль (методом оплаты) |

|

6. Дебет 99 — Кредит 68 субсчет «Налог на прибыль» |

|

|

7. Перечисление налога на прибыль в бюджет |

|

7. Дебет 68 -Кредит 51 |

|

Прокомментируем содержание таблицы 26 в разрезе ведения комплексного нормативного учета на отдельных стадиях финансового цикла.