7.3.3. Анализ исполнения финансового бюджета

Анализ финансового бюджета на стадии предварительного рассмотрения, напомним, проводился для выяснения динамики финансовой устойчивости предприятия на основе трех сводных отчетных форм:

• отчета об изменении финансового состояния — анализ коэффициентов краткосрочной финансовой устойчивости (ликвидности и финансовой маневренности);

• отчета о движении денежных средств — факторный анализ динамики одного из ключевых элементов оборотных активов (денежных средств);

• баланса — анализ коэффициентов долгосрочной финансовой устойчивости (абсолютных и относительных величин собственных средств и собственных оборотных средств).

В отличие от предварительного рассмотрения сводных отчетных форм на первом этапе анализа здесь исследование производится с учетом эффекта воздействия параметров операционного и инвестиционного бюджетов (и, соответственно, выделение параметров, относящихся к собственно финансовому бюджету) на коэффициенты финансового состояния. Поэтому методологически верно проводить углубленный план-факт анализ финансового бюджета последним из всех подбюджетов, в противном случае ничего нового по сравнению со стадией предварительного рассмотрения (первый этап анализа сводного бюджета) он не даст.

К «собственным» параметрам финансового бюджета (контролируются обычно финансово-экономическим управлением) относятся:

• привлечение собственных средств за счет эмиссии акций (увеличения уставного капитала);

• привлечение долгосрочных источников финансирования (кредитов) за исключением целевых «связанных» кредитов на инвестиционные цели;

• привлечение краткосрочных кредитов;

• погашение кредиторской задолженности;

• погашение задолженности бюджету, по оплате труда и прочим расчетам;

• погашение дебиторской задолженности;

• расходование денежных средств.

Заметим при этом, что отклонения по большинству статей расчетов как актива, так и пассива баланса являются результатом одновременно операционного и финансового бюджетов (табл. 116). В балансовом равенстве по отдельной статье расчетов

![]()

исполнение операционного бюджета определяет приходную часть, финансового бюджета — расходную часть (погашение расчетов).

Таблица 116. Принадлежность к основному подбюджету параметров, определяющих различные статьи баланса предприятия

Статьи баланса |

Основные подбюджеты |

АКТИВ |

|

1. Основные средства |

Инвестиционный бюджет |

2. Незавершенное строительство |

Инвестиционный бюджет |

3. Нематериальные активы |

Инвестиционный бюджет |

4. Долгосрочные финансовые вложения |

Инвестиционный бюджет |

5. Материальные оборотные средства |

Операционный бюджет |

6. Незавершенное производство |

Операционный бюджет |

7. Готовая продукция |

Операционный бюджет |

8. Дебиторская задолженность |

Операционный бюджет |

Финансовый бюджет |

|

9. Денежные средства |

Финансовый бюджет |

10. Прочие расчеты |

Операционный бюджет |

Финансовый бюджет |

|

ПАССИВ |

|

11. Уставный капитал |

Финансовый бюджет |

12. Накопленная прибыль |

Операционный бюджет |

Инвестиционный бюджет |

|

Финансовый бюджет |

|

13. Долгосрочные кредиты и займы |

Финансовый бюджет |

Инвестиционный бюджет |

|

14. Краткосрочные кредиты и займы |

Финансовый бюджет |

15. Кредиторская задолженность |

Операционный бюджет |

Финансовый бюджет |

|

16. Расчеты по оплате труда |

Операционный бюджет |

Финансовый бюджет |

|

17. Расчеты с бюджетом и внебюджетными фондами |

Операционный бюджет |

Финансовый бюджет |

|

18. Прочие расчеты |

Операционный бюджет |

Инвестиционный бюджет |

|

Финансовый бюджет |

Так же, как в случае операционного и инвестиционного бюджетов, исполнение финансового бюджета влияет на конечные финансовые результаты, и на финансовое состояние предприятия.

Эффект, оказываемый на конечные финансовые результаты

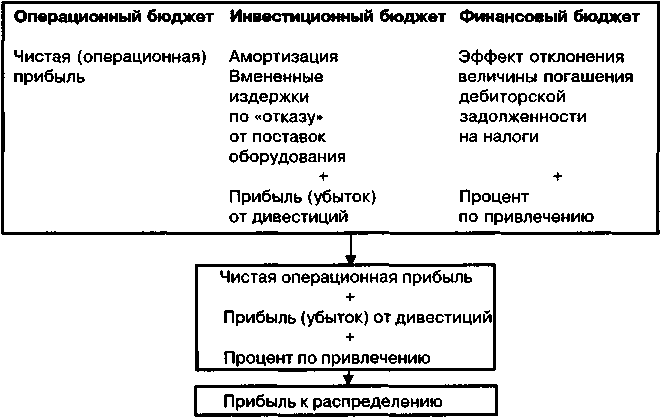

Напомним, что целевым (результирующим) показателем конечных финансовых результатов операционного бюджета являлась чистая (операционная) прибыль, в бухгалтерии фиксирующаяся как кредитовый/дебетовый остаток по счету 90 «Продажи». Инвестиционный бюджет добавляет к этому показателю свою «чистую» компоненту — прибыль/убыток от дивестиций (счет 91 «Прочие доходы и расходы»). Кроме того, инвестиционный бюджет, как было показано, влияет и на чистую операционную прибыль за счет амортизационных отчислений и вмененных издержек от «срыва» запланированных поставок оборудования.

Финансовый бюджет также оказывает эффект на доходы и расходы предприятия за счет:

• процента по привлечению средств (главным образом по кредитам). С учетом выплаты процентов целевой показатель конечных финансовых результатов преобразуется в показатель прибыли к распределению (схема 49);

• эффекта отклонения величины погашения дебиторской задолженности (суммы денежных поступлений от реализации) на начисление налогов (большая часть налогов в нашей стране начисляется методом «по оплате»).

Схема 49. Трансформация целевого показателя конечных финансовых результатов по мере «включения» в план-факт анализ дополнительных основных подбюджетов

В нашем примере отклонение выплаты процентов по кредитным источникам финансирования равно 0 (см.табл. 48).

Рассчитаем эффект отклонения величины погашения дебиторской задолженности на чистую (операционную) прибыль предприятия за счет изменения сумм начисленных налога на прибыль и НДС.

Общий баланс движения дебиторской задолженности (по совокупному объему реализации) приведен в табл. 117.

Таблица 117. Баланс дебиторской задолженности предприятия за первый квартал 2001 г., в тыс. руб.

Показатели |

Остаток дебиторской задолженности на начало периода |

Прирост дебиторской задолженности (объем реализации за период) |

Погашение дебиторской задолженности (денежные поступления за период) |

Остаток дебиторской задолженности на конец периода |

(1) |

(2) |

(3) |

(4) |

(5)=(2)+(3)-(4) |

План: |

|

|

|

|

1. Выручка |

47000 |

120000 |

112000 |

55000 |

2. Себестоимость продаж |

52000 |

98000 |

96000 |

54000 |

3. База начисления налога на прибыль (=(1)-(2)) |

-5000 |

22000 |

16000 |

1000 |

Факт: |

|

|

|

|

4. Выручка |

47000 |

110000 |

105000 |

52000 |

5. Себестоимость продаж |

52000 |

101000 |

101000 |

52000 |

6. База начисления налога на прибыль (=(4)-(5)) |

-5000 |

9000 |

4000 |

0 |

Для расчета эффекта, оказываемого на налогообложение в результате отклонения величины погашения дебиторской задолженности, необходимо подставить фактические данные по погашению дебиторской задолженности к плановому объему реализации и посмотреть, как изменится база начисления налога на прибыль и НДС (так как величина НДС по приобретенным ТМЦ остается фиксированной, то отклонение рассчитывается по НДС от выручки) (см. табл. 118).

Таблица 118. Изменение базы начисления налога на прибыль и НДС (от выручки) в результате отклонения величины погашения дебиторской задолженности, в тыс. руб.

Показатели |

Остаток дебиторской задолженности на начало периода |

Прирост дебиторской задолженности (объем реализации за период) |

Погашение дебиторской задолженности (денежные поступления за период) |

Остаток дебиторской задолженности на конец периода |

(1) |

(2) |

(3) |

(4) |

(5)=(2)+(З)-(4) |

План: |

|

|

|

|

1. Выручка |

47000 |

120000 |

112000 |

55000 |

2. Себестоимость продаж |

52000 |

98000 |

96000 |

54000 |

3. База начисления налога на прибыль (=( 1)-(2)) |

-5000 |

22000 |

16000 |

1 000 |

Плановый объем реализации и фактическая величина погашения дебиторской задолженности: |

|

|

|

|

4. Выручка |

47000 |

120000 |

105000 |

62000 |

5. Себестоимость продаж |

52000 |

98000 |

101 000 |

49000 |

6. База начисления налога на прибыль (={4)-(5)) |

-5000 |

22000 |

4000 |

13000 |

Отклонение: |

|

|

|

|

7. Выручка (=(4)-(1)) |

0 |

0 |

-7000 |

7000 |

8. Себестоимость продаж (=(5)-(2)) |

0 |

0 |

5000 |

-5000 |

9. База начисления налога на прибыль (=(7)-{8)=(6)-(3)) |

0 |

0 |

-12000 |

12000 |

Как видно из табл. 118, изменение начисления налогов равно фактическому отклонению за счет базы начисления, то есть определяется исключительно фактором изменения величины погашения дебиторской задолженности. Величина отклонения за счет базы начисления равна (см. табл. 91):

• -3,823 — по налогу на прибыль;

• -0,6 — по НДС от выручки;

• -4,443 млн. руб. — всего.

Следовательно, благоприятный эффект, оказываемый в результате отклонения величины погашения дебиторской задолженности (снижение от планового уровня на 7 млн. руб.) на конечные финансовые результаты, составляет 4 430 тыс. руб. главным образом за счет уменьшения базы начисления налога на прибыль.

Эффект, оказываемый на финансовое состояние

Эффект, оказываемый на финансовое состояние, в результате исполнения финансового бюджета складывается из:

• отклонения конечного остатка дебиторской задолженности в результате снижения величины денежных поступлений от реализации (табл. 119). Величина отклонения равна (+7000) тыс. руб. (прирост конечного остатка);

• отклонения прочих статей денежных расходов и поступлений и сопряженных с ними статей активных и пассивных расчетов (см. табл. 48, 49).

Отметим одну существенную деталь, касающуюся стадии исполнения финансового бюджета. Финансовый бюджет имеет две «выходные» формы:

• отчет о движении денежных средств (бюджет движения денежных средств) (см. табл. 48);

• отчет об изменении финансового состояния (см. табл. 49).

Центром ответственности по исполнению финансового бюджета на промышленном предприятии является обычно финансово-экономическое управление (ФЭУ). При этом две плановые (бюджетные) формы финансового бюджета выполняют принципиально различные функции с точки зрения обеспечения выполнения финансового бюджета:

• бюджет движения денежных средств имеет директивный характер (так же, как и подбюджеты операционного бюджета, и инвестиционный бюджет). Под словом «директивный» понимается, что величина и структура денежных поступлений и расходов являются планом предприятия, выполнение которого обеспечивает финансово-экономическое управление. ФЭУ контролирует все денежные потоки предприятия, и поэтому несет ответственность за выполнение бюджета движения денежных средств;

• прогнозный отчет об изменении финансового состояния имеет индикативный характер и используется ФЭУ для текущего мониторинга (отслеживания) динамики финансового состояния предприятия. В процессе данного мониторинга ФЭУ представляет руководству предприятия предложения по необходимости сокращения денежных расходов и увеличения денежных поступлений по всем позициям сводного бюджета.

Две отчетные формы финансового бюджета тесно взаимосвязаны, так как большая часть активных и пассивных расчетов опосредуется движением средств на расчетном счете и кассе предприятия, и, таким образом, контролируя денежные потоки, финансово-экономическое управление влияет на динамику текущей платежеспособности (ликвидности) предприятия. Однако, например, такие хозяйственные операции, как бартерные поставки, увеличение объемов выпуска и реализации и некоторые другие, влияющие на структуру оборотных активов и изменение финансового состояния предприятия, не опосредуются движением денежных средств предприятия и, следовательно, напрямую не контролируются ФЭУ.

Таким образом, эффект от исполнения финансового бюджета, оказываемый на финансовое состояние предприятия (изменение статей активов и обязательств), определяется только по исполнению бюджета движения денежных средств, то есть по той «выходной» форме финансового бюджета, которая, собственно, и имеет характер плана. Эффект от исполнения финансового бюджета, оказываемый на изменение отдельных статей активов и обязательств за бюджетный период, составленный на основе отчета о движении денежных средств, приведен в таблице 119.

Таблица 119. Эффект от исполнения финансового бюджета, оказываемый на изменение конечных остатков активов и обязательств

Статьи оборотных активов и текущих обязательств |

Величина отклонения, тыс. руб. |

1. Внеоборотные активы (незавершенное строительство) |

-1700 |

2. Оборотные активы (=(2.1)+(2.2)) |

17700 |

2.1. Дебиторская задолженность |

7000 |

2.2. Денежные средства |

10700 |

3. Текущие обязательства (=(3.1)+(3.2)+(3.3)) |

16000 |

3.1. Кредиторская задолженность по поставкам сырья и материалов |

15000 |

3.2. Расчеты с бюджетом и внебюджетными фондами |

1000 |